{kind=link}

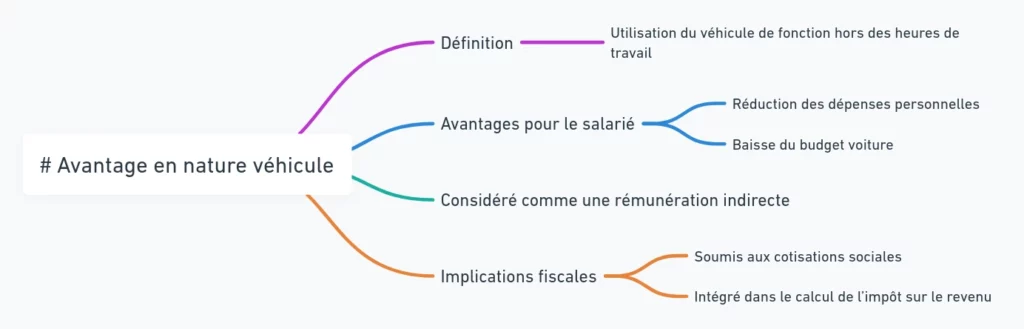

L’avantage en nature véhicule, c’est un terme un peu technique qui revient souvent quand on parle de rémunération « cachée » pour les salariés bénéficiant d’une voiture de fonction. Ce type d’avantage permet d’utiliser le véhicule fourni par l’entreprise à des fins personnelles, mais ça implique aussi des règles spécifiques de calcul et de déclaration, que ce soit pour l’employeur ou pour le salarié.

Dans cet article, on va décortiquer ce qu’est cet avantage en nature, comment on le calcule, quelles sont les implications fiscales, et surtout, quelques astuces pour optimiser tout ça. Attache ta ceinture, on part pour un tour d’horizon détaillé !

Table des matières

1. L’Avantage en Nature Véhicule : C’est Quoi au Juste ?

L’avantage en nature véhicule, en gros, c’est l’autorisation donnée par une entreprise à un salarié d’utiliser son véhicule de fonction en dehors des heures de travail. C’est un bénéfice non-monétaire qui permet de réduire les dépenses personnelles du salarié (plutôt le budget voiture), mais il est aussi considéré comme une rémunération indirecte. Ce bénéfice est donc soumis à des cotisations sociales et intégré dans le calcul de l’impôt sur le revenu.

Télécharger le fichier Excel :

2. Les Méthodes de Calcul : Forfaitaire vs. Frais Réels

Calculer cet avantage en nature, ce n’est pas toujours simple ! Il y a deux grandes méthodes pour ça : le calcul forfaitaire et le calcul aux frais réels. La méthode choisie va souvent dépendre de l’usage réel du véhicule et des préférences de l’entreprise pour simplifier ou non la gestion.

| Méthode | Description | Avantages | Inconvénients |

|---|---|---|---|

| Calcul Forfaitaire | Basé sur un pourcentage fixe du coût d’acquisition du véhicule ou de la location | Simple, rapide, idéal pour un usage mixte | Il peut surévaluer l’avantage pour un usage faible |

| Calcul aux Frais Réels | Comptabilise chaque dépense réelle : carburant, entretien, assurances, etc. | Plus précis, reflète les dépenses exactes | Exige un suivi rigoureux des dépenses |

Exemple de Calcul Forfaitaire

Prenons un exemple : l’entreprise met à disposition une voiture d’une valeur de 30 000 € TTC. Avec la méthode forfaitaire, l’avantage en nature sera calculé sur la base de 12 % du coût d’achat.

- Coût du véhicule TTC : 30 000 €

- Pourcentage : 12 %

- Avantage en nature annuel : 30 000 € x 12 % = 3 600 €

Ce montant doit ensuite être réparti sur l’année et ajouté au salaire brut mensuel du salarié. C’est simple et direct, mais ça peut être moins précis si le véhicule est rarement utilisé pour des trajets personnels.

Exemple de Calcul aux Frais Réels

Dans cette méthode, on prend en compte les frais comme le carburant, l’assurance, l’entretien, et tout ce qui concerne l’utilisation réelle du véhicule. Par exemple :

| Dépense | Montant Annuel (€) |

|---|---|

| Carburant | 1 200 € |

| Assurance | 800 € |

| Entretien | 500 € |

| Total des frais réels | 2 500 € |

L’avantage en nature dans ce cas serait de 2 500 €, soit moins élevé qu’avec la méthode forfaitaire. Cela peut être avantageux pour un salarié qui utilise peu le véhicule hors du travail.

3. Les Implications Fiscales et Sociales

L’avantage en nature véhicule ne se résume pas qu’à une question de calcul. Il a aussi des impacts directs sur les cotisations sociales de l’entreprise et sur les impôts du salarié.

- Cotisations Sociales : Le montant de l’avantage en nature est soumis aux cotisations sociales. Pour l’entreprise, c’est un coût supplémentaire, car il doit être inclus dans le calcul des charges patronales.

- Impôt sur le Revenu : Cet avantage est considéré comme un revenu imposable pour le salarié. Autrement dit, il doit être inclus dans le montant déclaré aux impôts, ce qui peut légèrement augmenter son impôt annuel.

- Exonérations Particulières : Certains véhicules, notamment électriques, peuvent bénéficier d’exonérations de charges sociales. Une belle opportunité pour optimiser les coûts, surtout pour les entreprises engagées dans une démarche écologique.

| Aspect | Impact pour l’Entreprise | Impact pour le Salarié |

|---|---|---|

| Cotisations Sociales | Augmentation des charges sociales | Pas d’impact direct |

| Impôt sur le Revenu | Pas d’impact direct | Augmentation du revenu imposable |

| Exonérations | Réduction potentielle des charges | Aucun effet sur l’impôt du salarié |

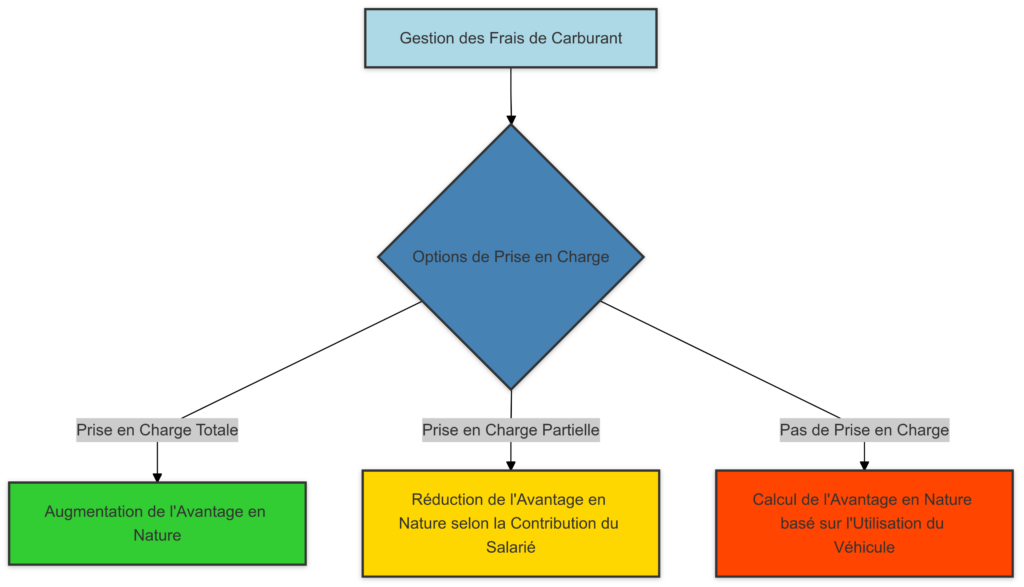

4. Gestion des Frais de Carburant : Un Impact Direct sur l’Avantage en Nature

L’employeur peut choisir de prendre en charge les frais de carburant du véhicule de fonction, mais attention : cela influence directement le montant de l’avantage en nature. Il y a plusieurs options possibles :

- Prise en Charge Totale : Si l’entreprise couvre entièrement le carburant, alors l’avantage en nature augmente proportionnellement.

- Prise en Charge Partielle : Dans ce cas, l’avantage en nature est réduit en fonction de la contribution du salarié aux frais de carburant.

- Pas de Prise en Charge : L’entreprise ne couvre aucun frais de carburant ; dans ce cas, l’avantage en nature est calculé uniquement sur la base de l’utilisation du véhicule.

| Type de Prise en Charge du Carburant | Impact sur l’Avantage en Nature |

|---|---|

| Prise en charge totale | Augmentation proportionnelle de l’avantage |

| Prise en charge partielle | Réduction en fonction de la participation du salarié |

| Aucune prise en charge | Avantage calculé sans frais de carburant |

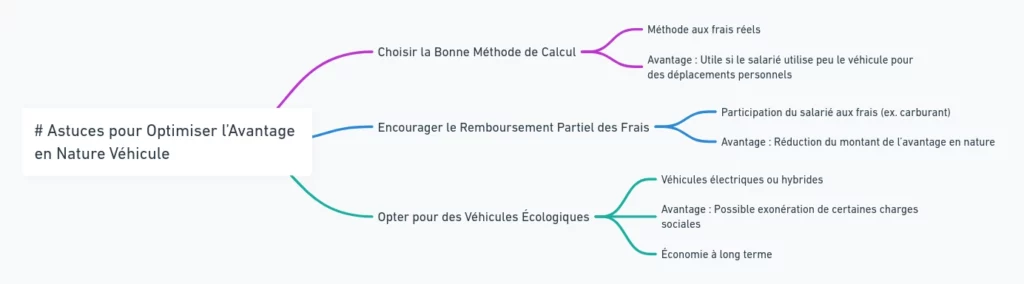

5. Astuces pour Optimiser l’Avantage en Nature Véhicule

Pour réduire l’impact de l’avantage en nature sur les cotisations sociales et optimiser les coûts, voici quelques astuces simples, mais efficaces :

- Choisir la Bonne Méthode de Calcul : La méthode aux frais réels peut être plus avantageuse si le salarié utilise rarement le véhicule pour des déplacements personnels.

- Encourager le Remboursement Partiel des Frais : En demandant au salarié de participer aux frais, comme le carburant, on peut réduire le montant total de l’avantage en nature.

- Opter pour des Véhicules Écologiques : Les voitures électriques ou hybrides sont parfois exonérées de certaines charges sociales, ce qui peut représenter une belle économie à long terme.

6. Exemple Pratique d’Optimisation

Prenons une entreprise qui fournit un véhicule hybride d’une valeur de 28 000 € TTC. Avec une prise en charge partielle des frais de carburant (le salarié rembourse 30 € par mois), le calcul de l’avantage en nature est réduit.

| Dépense | Montant (€) |

|---|---|

| Coût forfaitaire (12 %) | 3 360 € |

| Contribution mensuelle du salarié | 360 € |

| Avantage en nature final | 3 000 € |

Cet ajustement permet de réduire les charges sociales sans enlever l’avantage au salarié, tout en respectant les règles fiscales.

Bien Gérer l’Avantage en Nature pour Éviter des Surcoûts Inutiles

L’avantage en nature véhicule est une solution intéressante pour les salariés, mais il représente aussi un coût supplémentaire pour l’entreprise. En maîtrisant bien les calculs, les règles fiscales et les options d’optimisation, on peut en tirer le meilleur parti sans pulvériser le budget. Que ce soit avec un calcul forfaitaire ou aux frais réels, il est essentiel de documenter chaque élément et de rester conforme aux règles fiscales et sociales.

Pour finir, l’entreprise a tout intérêt à se renseigner régulièrement sur les exonérations possibles, notamment avec les nouvelles lois écologiques qui favorisent l’utilisation de véhicules propres. Cet article couvre donc toutes les bases pour bien gérer l’avantage en nature véhicule en entreprise et éviter les erreurs courantes.