{kind=link}

Le plafond mensuel de la sécurité sociale au 1er janvier 2021 s’élève à 3 428€.[Mise à jour le 10 janvier 2021]

Aucun changement par rapport à l’année 2020. A quoi sert le plafond de sécurité sociale par période ? Quand et Comment le proratiser ? Comment calculer la régularisation progressive du PMSS ?

Le Plafond de la Sécurité Sociale (PSS) est le montant maximum des rémunérations mensuelles à prendre en compte pour le calcul de certaines cotisations. Si le salaire brut est supérieur au PSS, pour calculer la cotisation basée sur le PSS, il conviendra de s’arrêter au PSS. Au-delà de ce montant, les cotisations sur tranches s’appliqueront.

TRANCHE 1 = une fois le PMSS soit en 2021 3 428€

TRANCHE 2 = huit fois le PMSS soit 3 428 x 8 = 27 424€

Source : Urssaf.fr

Afin d’éviter les majorations et pénalités sur les régularisations , deux critères sont à observer:

1- la régularisation doit intervenir sur l’échéance qui suit immédiatement la déclaration erronée, sans que les erreurs soient répétitives ou contient un oubli de déclaration d’un ou plusieurs salariés.

2- le montant de la régularisation ne doit pas dépasser 5% du montant total des cotisations initiales.

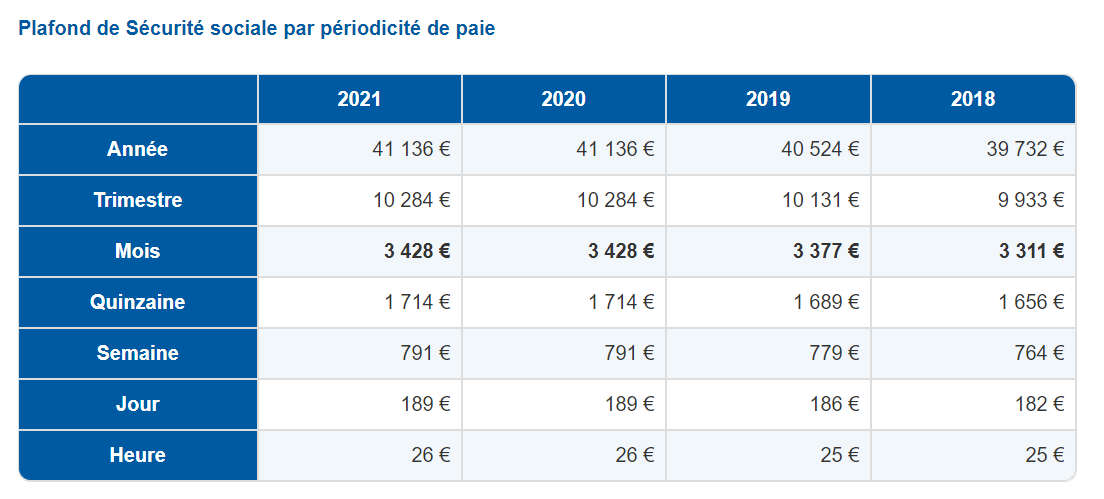

Plafond de Sécurité sociale par périodicité de paie au 1er janvier 2021 :

Le plafond de la sécurité sociale est fonction de la périodicité de la paie (mensuelle, trimestrielle, par quinzaine…).

- PSS annuel : 41 136€ : Il sert à calculer les seuils d’exonération

- PSS trimestriel : 10 284€

- PSS / quinzaine : 1 714€

- PSS / semaine : 791€ – il n’est pas utilisé dans la paie.

- PSS / jour : 189€ – utilisé pour les cadres intermittents du spectacle.

- PSS / heure : 26€ – sert uniquement à la gratification des stagiaires.

Sur le bulletin de salaire, le PMSS est utilisé pour calculer les cotisations suivantes :

- les cotisations sociales sur le salaire, l’assurance vieillesse, le chômage, les régimes complémentaires de retraite ;

- les indemnités aux étudiants en stage en entreprise ;

- les seuils d’exonération fiscale et sociale des indemnités de rupture ;

- l’incapacité temporaire de travail, pension d’invalidité, etc.);

- les prestations versées par la Sécurité sociale (indemnités journalières (accidents du travail, contribution au fonds national d’aide au logement (Fnal).

Le PMSS est utilisé pour calculer le remboursement de certaines prestations de mutuelle.

Egalement, pour le calcul du plafonnement des contrats loi Madelin. A savoir, Les cotisations déduites des revenus à déclarer sont plafonnées sur ses deux bases:

- 10 % du PASS de l’année en cours ;

- 10 % du bénéfice imposable de l’année en cours dans la limite de huit PASS de l’année en cours auxquels s’ajoutent 15 % de la fraction du bénéfice compris entre un et huit PASS de l’année en cours.

Le plafond annuel de sécurité sociale (Pass) est utilisé pour calculer d’autres assiettes :

| PASS | Montant |

| 0,5 Pass | 20 568 € |

| 1 Pass | 41 136 € |

| 2 Pass | 82 272 € |

| 3 Pass | 123 408 € |

| 4 Pass | 164 544 € |

| 5 Pass | 205 680 € |

| 6 Pass | 246 816 € |

| 7 Pass | 287 952 € |

| 10 Pass | 411 360 € |

Proratisation du PMSS : la nouvelle règle depuis le 1er janvier 2018.

En cas de proratisation, le PMSS est proratisé selon le nombre de jours du mois en cours 1/28, 29 , 30 ou 31.

Depuis le 1er janvier 2018 : fin de la règle du 1/30, obligatoire depuis le 1er juillet 2018.

PMSS réduit pour un salarié à temps partiel :

L’employeur peut proratiser le plafond du salarié à temps partiel à due proportion de la durée de travail inscrite au contrat de travail majorée du nombre d’heures

complémentaires effectuées au cours de la période.

La formule du PSS temps partiel à appliquer sera :

PMSS x ( durée contractuelle du travail + heures complémentaires ) divisé par la durée légale du travail ou durée applicable dans l’entreprise

PMSS Temps partiel = Plafond x heures rémunérées / 151,67

Exemple :

Un salarié à un contrat de travail de 108,33 h par mois dans une entreprise qui applique la durée légale du travail. Son salaire brut mensuel est de 2800 €.

Sur le mois de janvier, il a effectué 10 h complémentaires.

Quelles seront ses tranches de cotisations au mois de janvier ?

Calcul du PSS mensuel :

3377 € x 108,33 h + 10 h divisé par 151,67 h = 2 634,67 €

Un salarié est employé à hauteur de 100 heures par mois en 2020.

Le plafond réduit est égal à 3428 X (100/151,67), soit 2 260 €.

Les cotisations d’assurance vieillesse plafonnées sont calculées sur le salaire perçu dans la limite de 2 260 €.

Pour les salariés employés à temps partiel, le plafond réduit est obtenu par la formule suivante :

Valeur mensuelle du plafond X (durée contractuelle du travail + heures complémentaires / durée légale du travail ou conventionnelle si elle est inférieure).

La proratisation du plafond mensuel en cas d’absence:

Sont retenues pour proratiser le PSS uniquement les journées d’absence totale.

La formule du PSS à appliquer en cas d’absence qui ne donne pas lieu à maintien, en tout ou partie sera :

Nombre de jours calendaires de présence sur le mois divisé par Nombre de jours calendaires du mois multiplié par PMSS

La régularisation progressive du PMSS:

Le plafond mensuel PMSS est la référence de régularisations des cotisations sociales depuis le 1er janvier 2018. Dans le cas de salaires irréguliers, fluctuant au-dessus et en dessous du plafond, la régularisation des différentes tranches de cotisation doit s’effectuer à chaque échéance de paie et non globalement en fin d’année.

C’est ce que l’on nomme la « régularisation progressive ».

- Si le cumul des salaires bruts du mois M est supérieur au cumul des PSS du mois M alors la T1 du salarié est égale : PSS cumulé M – T1 du salarié cumulée M-1

- Si le cumul des salaires bruts du mois M est inférieur au cumul des PSS du mois M alors la T1 du salarié est égale : Salaires bruts cumulés M – T1 du salarié cumulée M-1

EXEMPLE :

Télécharger le fichier Excel de la régularisation progressive du PMSS :

Fichier Excel de la régularisation progressive mis à jour au 10/01/2021 : pmss-2021-Régularisation-progressive-T1-T2-