{kind=link}

Qu’est-ce que le Salaire Net Imposable ? IJSS et Apprentis

Le salaire net imposable est la somme prise en compte pour le calcul de l’impôt sur le revenu du salarié. Il ne faut pas le confondre avec le salaire net à payer, qui est la somme réellement perçue par le salarié à la fin du mois.

Détermination du Salaire Net Imposable

Le calcul du salaire net imposable se fait à partir du salaire brut, auquel on soustrait certaines cotisations et on ajoute d’autres éléments non déductibles :

- Salaire brut

- (-) Cotisations sociales salariales

- (+) CSG non déductible (2,40 %)

- (+) CRDS non déductible (0,50 %)

- (+) Participation de l’employeur à la mutuelle

- (+) Solde CSG sur les heures supplémentaires et complémentaires non déductibles (6,80 %)

Il est important de noter que la CSG et la CRDS sur les heures supplémentaires (HS) et complémentaires (HC) sont entièrement non déductibles.

Bon à savoir : Le salaire des apprentis est exonéré d’impôt sur le revenu dans la limite d’un SMIC annuel, soit 20 511 € pour 2023.

La distinction entre le Salaire Net et le Salaire Net à verser

Le salaire net est le montant après déduction des cotisations sociales et des prélèvements comme la CSG et la CRDS. Le salaire net à payer, lui, prend en compte d’autres ajustements, comme les remboursements de frais ou les avances perçues par le salarié.

Voici un exemple de calcul pour mieux comprendre :

- Salaire brut

- (-) Cotisations sociales et CSG/CRDS

- (+) Remboursements de frais professionnels

- (+) Remboursements d’abonnement transport

- (-) Avances ou acomptes

- (-) Participation aux titres-restaurants

- (-) Saisie sur salaire éventuelle = Salaire net à payer avant prélèvement à la source

- (-) Prélèvement à la source (PAS) = Salaire net payé au salarié.

| Étape | Détails |

|---|

| Salaire brut | Montant initial avant toute déduction |

| (-) Cotisations sociales et CSG/CRDS | Deductions pour les cotisations sociales |

| (+) Remboursements de frais professionnels | Montant remboursé pour les frais professionnels |

| (+) Remboursements d’abonnement transport | Montant remboursé pour l’abonnement de transport |

| (-) Avances ou acomptes | Deductions pour les avances ou acomptes |

| (-) Participation aux titres-restaurants | Deductions pour la participation aux titres-restaurants |

| (-) Saisie sur salaire éventuelle | Deductions éventuelles sur le salaire |

| (-) Prélèvement à la source (PAS) | Deductions fiscales appliquées |

| = Salaire net payé au salarié | Montant final reçu par le salarié |

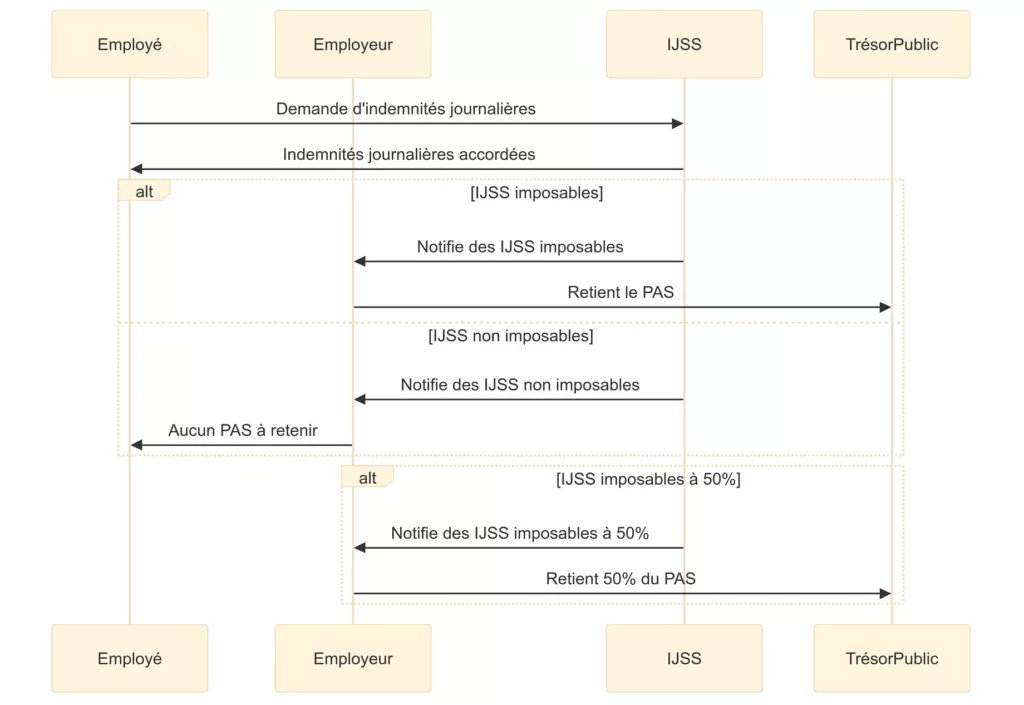

Les IJSS supplémentaires et le prélévement à la source

Le prélèvement à la source (PAS) s’applique aussi aux indemnités journalières de sécurité sociale (IJSS) lorsque celles-ci sont imposables. En cas de subrogation, c’est l’employeur qui retient le prélèvement à la source sur les IJSS.

IJSS imposables ou non ?

- Les IJSS maladie, maternité et paternité sont imposables dans leur totalité.

- Les IJSS pour affection de longue durée (ALD) ne sont pas imposables.

- Les IJSS pour accident de travail ou maladie professionnelle sont imposables à hauteur de 50 %.

Particularité : Le prélèvement à la source ne s’applique que durant les 60 premiers jours d’arrêt de travail. Au-delà de cette période, l’employeur ne doit plus soumettre les IJSS au PAS.

Cas Particulier des Contrats Courts et Apprentis

Contrats Courts

Pour les salariés en CDD de moins de deux mois, il existe un abattement d’un demi-SMIC (725 € pour 2024). Cet abattement s’applique si l’employeur ne dispose pas du taux de prélèvement à la source transmis par la DGFIP. Cet abattement permet d’éviter un sur-prélèvement pour ces salariés dont les revenus sont souvent irréguliers.

Attention : Cet abattement ne s’applique pas aux IJSS subrogées.

Apprentis et Stagiaires

Les rémunérations des apprentis et les gratifications des stagiaires sont exonérées d’impôt sur le revenu dans la limite d’un SMIC annuel brut. Cependant, les IJSS subrogées pour ces catégories sont systématiquement imposées, mais ne comptent pas dans le calcul des seuils de revenus.

Cas Pratiques : Exemple de Calcul pour un Contrat Court et un Arrêt de Travail

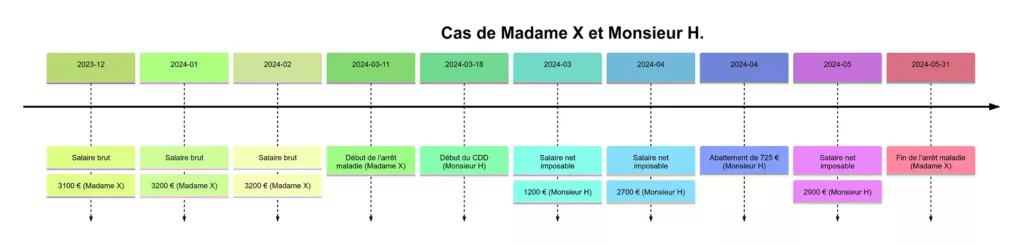

Cas 1 : Madame X en Arrêt Maladie

- Salaire de base : 3200 € par mois

- Salaire brut avant arrêt : décembre 2023 : 3100 €, janvier et février 2024 : 3200 €

- Taux du prélèvement à la source (PAS) : 6 %

Madame X est en arrêt maladie du 11 mars au 31 mai 2024, avec maintien du salaire à 90 % et subrogation pendant trois mois sans délai de carence.

Cas 2 : Monsieur H. en CDD Court

- CDD du 18 mars au 17 mai 2024

- Salaire net imposable : 1200 € en mars, 2700 € en avril et 2900 € en mai

- Abattement de 725 € sur les salaires de mars et avril, car l’employeur ne dispose pas du taux de PAS de la DGFIP.

Conclusion

En résumé, la gestion du salaire net imposable, du prélèvement à la source (PAS) et des IJSS subrogées requiert une compréhension claire des différentes règles fiscales en vigueur. Chaque élément du salaire, qu’il s’agisse du brut, des cotisations sociales, ou des indemnités journalières, peut avoir un impact sur l’imposition finale du salarié. Les situations particulières, comme les contrats courts ou les subrogations, nécessitent des calculs précis pour éviter tout sur-prélèvement ou erreur.

Pour les employeurs, il est essentiel de maîtriser ces subtilités afin de garantir un prélèvement correct tout en évitant des erreurs administratives. Du côté des salariés, connaître ces mécanismes peut permettre une meilleure gestion de ses finances personnelles et d’anticiper les prélèvements futurs.

En fin de compte, qu’il s’agisse de contrats courts, d’apprentis ou de périodes d’arrêt maladie, une bonne maîtrise des règles d’imposition garantit une conformité fiscale tout en protégeant les droits des salariés.