{kind=link}

Le Projet de Loi de Financement de la Sécurité Sociale (PLFSS 2025) marque un tournant important dans les politiques sociales et fiscales françaises. Débattu et amendé au Sénat, ce texte ambitieux englobe des mesures qui auront un impact direct sur les employeurs, les salariés, mais aussi les apprentis et les entreprises innovantes. Qu’il s’agisse des allégements de cotisations, de la fiscalité sur les avantages ou des nouvelles règles pour les effectifs sociaux, chaque modification vise à répondre aux défis budgétaires tout en réorganisant les priorités sociales.

Cependant, ces changements ne sont pas sans conséquences. Les entreprises doivent désormais s’adapter à des réformes qui influencent leurs charges sociales, tandis que certaines catégories, comme les apprentis ou les bénéficiaires d’attributions gratuites d’actions, verront leur traitement fiscal évoluer. Dans cet article, nous décryptons les principaux amendements adoptés, leurs objectifs, et les enjeux qu’ils soulèvent, afin de mieux comprendre les impacts concrets de ce texte sur la « paye » et la gestion sociale en France.

Table des matières

1. Contexte et Chronologie des Débats– PLFSS 2025

Le PLFSS 2025 a connu un parcours parlementaire mouvementé, marqué par des désaccords entre l’Assemblée nationale et le Sénat. Après que l’Assemblée n’a pas pu terminer son examen dans les délais impartis, le gouvernement a transmis une version amendée au Sénat le 8 novembre 2024. Le texte a ensuite été examiné par les sénateurs entre le 19 et le 23 novembre.

Le vote solennel sur l’ensemble du texte est prévu le 26 novembre 2024, avant un passage en commission mixte paritaire (CMP). Cette dernière, composée de députés et de sénateurs, devra trouver un compromis pour valider une version commune.

Dates clés :

- 8 novembre 2024 : Transmission du texte au Sénat.

- 19-23 novembre 2024 : Débats au Sénat.

- 26 novembre 2024 : Vote solennel prévu.

2. Les Amendements du Sénat : Focus sur les Cotisations Sociales-PLFSS 2025

2.1 Allégements généraux de cotisations patronales

Les modifications apportées par le Sénat concernent directement les employeurs et touchent au calcul des allégements fiscaux. Ces ajustements visent à recentrer les avantages sur les bas salaires tout en limitant leur portée pour les rémunérations plus élevées.

| Mesure | Avant 2025 | Après Amendements Sénat | Impact sur les entreprises |

|---|---|---|---|

| Déductions spécifiques pour frais pro | Exclusion prévue | Maintien dans le calcul | Réduction des charges patronales |

| Point de sortie des allégements (2025) | 2,5 SMIC | 2,1 SMIC | Moins d’allégements pour certains salaires |

| Point de sortie des allégements (2026) | 3 SMIC | 2,05 SMIC | Restriction des avantages sur le long terme |

Ces mesures devraient permettre de réduire les coûts pour les entreprises rémunérant leurs salariés au niveau du SMIC, mais elles limitent les bénéfices pour celles ayant des rémunérations plus élevées.

2.2 Les cotisations AT/MP (Accidents du Travail/Maladies Professionnelles)

Une autre modification importante porte sur la mutualisation des coûts liés aux maladies professionnelles déclarées par des salariés handicapés. Désormais, ces coûts seront partagés entre toutes les entreprises, ce qui devrait alléger les charges des employeurs concernés tout en favorisant l’insertion des personnes handicapées.

3. Rémunération des Apprentis : Vers Une Nouvelle Réglementation-PLFSS 2025

La rémunération des apprentis est également au cœur des discussions du PLFSS 2025. Plusieurs changements notables ont été adoptés par le Sénat :

- CSG/CRDS : À partir de 2025, seule la fraction de la rémunération excédant 50 % du SMIC sera assujettie aux cotisations sociales.

- Plafonnement des exonérations : L’exonération de cotisations salariales sera limitée à 50 % du SMIC, contre 79 % précédemment.

| Aspect | Régime actuel | Après 2025 |

|---|---|---|

| Contrats signés avant 2025 | Exonération jusqu’à 79 % du SMIC | Inchangé |

| Contrats signés après 2025 | Exonération limitée à 50 % du SMIC | Nouvelle charge fiscale accrue |

Ces mesures visent à harmoniser le traitement fiscal des apprentis tout en augmentant légèrement les recettes sociales.

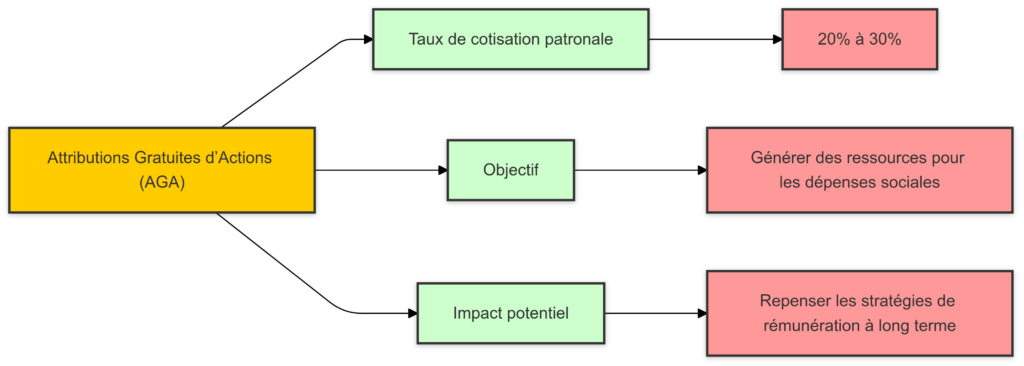

4. Fiscalité des Attributions Gratuites d’Actions (AGA)

Les attributions gratuites d’actions, souvent utilisées comme outil de fidélisation des cadres et des salariés, voient leur fiscalité renforcée :

- Taux de cotisation patronale : Passera de 20 % à 30 %.

- Objectif : Générer des ressources supplémentaires pour financer les dépenses sociales.

Cette augmentation pourrait inciter les entreprises à repenser leur stratégie de rémunération à long terme.

5. Les Entreprises Innovantes et en Croissance à l’Honneur

Le Sénat a pris des mesures en faveur des Jeunes Entreprises Innovantes (JEI) et des Jeunes Entreprises de Croissance (JEC) :

- Maintien des exonérations pour les salariés affectés à la recherche et au développement.

- Relèvement du seuil d’intensité en dépenses de recherche à 20 %, renforçant l’éligibilité des entreprises réellement engagées dans l’innovation.

6. Une Deuxième Journée de Solidarité ?

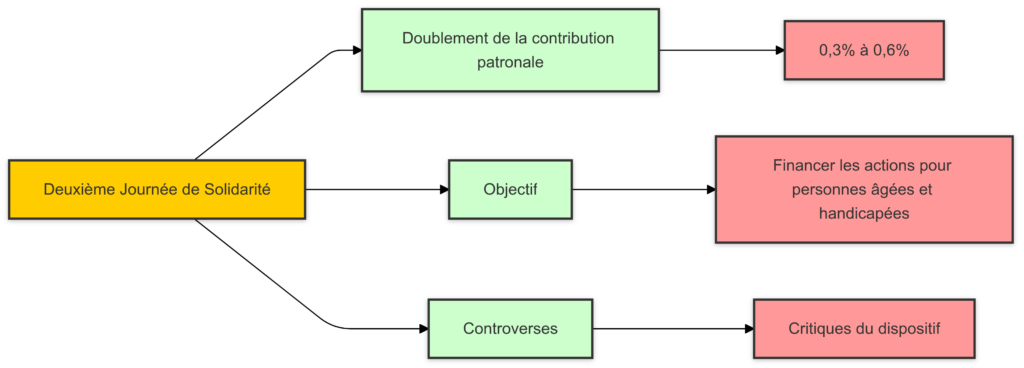

Le texte prévoit également une seconde journée de solidarité, doublant ainsi la contribution patronale de solidarité autonomie de 0,3 % à 0,6 %. Ce dispositif, souvent critiqué, permet de financer les actions en faveur des personnes âgées et handicapées.

7. Réforme des Effectifs pour la Sécurité Sociale

Dès le 1er janvier 2025, les employés fournis par un groupement d’employeurs ne seront plus comptabilisés ni au sein du personnel de la Sécurité sociale du groupement ni dans celui des entreprises d’accueil. L’objectif de cette réforme est de diminuer les limitations administratives pour les entreprises.

Changements dans la Comptabilisation des Effectifs dès le 1er janvier 2025

| Aspect | Avant 1er janvier 2025 | Après 1er janvier 2025 | Impact pour les entreprises |

|---|---|---|---|

| Prise en compte des salariés mis à disposition | Comptabilisés dans les effectifs du groupement et de l’entreprise d’accueil | Exclus des effectifs du groupement et de l’entreprise d’accueil | Réduction des effectifs déclarés, simplification administrative |

| Obligations sociales et fiscales | Calcul des cotisations basé sur les effectifs combinés | Calcul des cotisations uniquement sur les effectifs directs | Allègement des charges administratives et sociales |

| Tarification AT/MP | Basée sur les effectifs incluant les salariés mis à disposition | Inchangée : les salariés mis à disposition restent pris en compte | Aucun changement pour la tarification AT/MP |

8. Les Prochaines Étapes : Un Processus à Suivre

Après le vote solennel du 26 novembre, une commission mixte paritaire devra trouver un accord sur une version commune du texte. Si un consensus est atteint, le gouvernement pourrait recourir à l’article 49.3 pour son adoption à l’Assemblée nationale, avec le risque de déclencher une motion de censure.

9. Impacts Concrets pour les Entreprises et les Salariés

Les mesures du PLFSS 2025 auront des répercussions importantes :

- Pour les employeurs : Réduction des charges sur les bas salaires, mais fiscalité accrue sur les avantages comme les AGA et les apprentis.

- Pour les salariés : Des ajustements qui pourraient affecter les niveaux de rémunération nette, notamment pour les apprentis.

Tableau récapitulatif des principaux changements

| Thème | Avant 2025 | Après 2025 | Impact |

|---|---|---|---|

| Allégements généraux | Jusqu’à 3 SMIC | 2,1 SMIC (2025), 2,05 SMIC (2026) | Avantage réduit pour les salaires élevés |

| CSG/CRDS sur apprentis | Non soumis | Fraction > 50 % SMIC taxable | Augmentation des charges sociales |

| Cotisation patronale sur AGA | 20 % | 30 % | Fiscalité accrue pour les entreprises |

| Contribution solidarité autonomie | 0,3 % | 0,6 % | Doublement de la charge |

| Dépenses de recherche pour JEI | Seuil à 15 % | Seuil à 20 % | Éligibilité renforcée |

Conclusion : Ce Qu’il Faut Retenir

Le PLFSS 2025 est un texte ambitieux qui reflète une volonté de réformer en profondeur la fiscalité sociale pour répondre aux priorités budgétaires. Les changements adoptés par le Sénat visent à recentrer les avantages sur les bas salaires et les entreprises innovantes, tout en augmentant la contribution des employeurs pour certains dispositifs. Si certaines mesures sont bien accueillies, comme le maintien des exonérations pour les JEI, d’autres, comme la fiscalité accrue sur les apprentis et les AGA, pourraient susciter des critiques.

Ces réformes auront des implications concrètes pour les entreprises dès janvier 2025. Il est donc essentiel pour les employeurs de se préparer à intégrer ces nouveautés dans leur gestion sociale et fiscale.