{kind=link}

L’année 2025 s’annonce comme un véritable tournant dans le domaine de la paye et des cotisations sociales. Après plusieurs années marquées par des dispositifs exceptionnels pour soutenir les entreprises et les salariés face aux défis économiques, nombre de ces mesures arrivent à leur terme au 31 décembre 2024.

Ces ajustements concernent des éléments clés comme :

- L’exonération fiscale et sociale des pourboires ;

- Les frais de transport domicile-travail ;

- Les contributions liées à l’obligation d’emploi des travailleurs handicapés (AGEFIPH) ;

- Les avantages en nature pour véhicules électriques ;

- Les aides exceptionnelles à l’apprentissage ;

- Et la protection sociale complémentaire.

Pour les employeurs, ces changements marquent un retour à des règles plus strictes, avec des impacts financiers et organisationnels non négligeables. Anticiper ces évolutions devient essentiel pour éviter les mauvaises surprises, ajuster les budgets et maintenir la conformité des dispositifs de rémunération.

Dans cet article, nous faisons le point complet sur les mesures concernées, leurs impacts concrets pour les entreprises et les actions à prévoir dès maintenant. Préparez-vous à 2025 !

Table des matières

1. Pourboires : Retour à la fiscalité et aux cotisations sociales– paye et cotisations

Depuis 2022, les pourboires remis volontairement bénéficiaient d’une exonération d’impôt sur le revenu et de cotisations sociales. Ce dispositif avait été prolongé jusqu’en 2024 pour soulager les secteurs les plus touchés, notamment la restauration et l’hôtellerie.

Ce qui change en 2025

- Fin de l’exonération fiscale et sociale : les pourboires seront de nouveau imposables et soumis aux cotisations sociales.

| Mesure | Période d’application | À partir du 1er janvier 2025 |

|---|---|---|

| Exonération fiscale et sociale | 2022 – 2024 | Retour aux cotisations et à l’impôt |

Impact pour les employeurs

Les employeurs devront intégrer ces charges dans leurs calculs pour éviter des écarts budgétaires. Cela pourrait entraîner des coûts supplémentaires et une révision des stratégies de rémunération pour certains salariés.

Conseil pratique : Préparez dès maintenant vos simulations de charges pour anticiper cette hausse et éviter toute mauvaise surprise.

2. Frais de transport domicile-travail : Retour à un régime classique

Entre 2022 et 2024, des mesures exceptionnelles avaient été mises en place pour alléger les coûts liés aux trajets domicile-travail. Elles prenaient la forme de plafonds d’exonération rehaussés pour les remboursements par l’employeur.

Nouveaux plafonds dès 2025

| Dispositif | Plafond 2024 | Plafond 2025 |

|---|---|---|

| Prime transport | 700 € (400 € carburant) | 600 € (300 € carburant) |

| Forfait mobilités durables | 700 € par an | 600 € par an |

| Cumul prime transport/abonnement | Jusqu’à 900 € | Jusqu’à 900 € |

Impact pour les entreprises

Les employeurs devront revenir aux plafonds d’exonération classiques pour les remboursements de frais de transport. Cela concerne notamment :

- Les salariés utilisant les transports publics.

- Les bénéficiaires de primes carburant.

- Les utilisateurs de vélos (mobilités durables).

Bon à savoir : Les exonérations spécifiques pour les véhicules à assistance électrique et les solutions de covoiturage restent un levier à explorer pour optimiser ces coûts.

3. Contribution AGEFIPH : Fin des déductions temporaires

La contribution AGEFIPH est liée à l’obligation d’emploi des travailleurs handicapés (OETH) pour les entreprises de plus de 20 salariés. Entre 2021 et 2024, des mesures transitoires avaient permis d’adapter cette contribution.

Les principaux changements

- Modulation des contributions : La possibilité de moduler le montant de la contribution prend fin.

- Déduction de certaines dépenses : Les actions pour l’insertion et les partenariats ne seront plus déductibles.

| Dépenses déductibles jusqu’en 2024 | Statut dès 2025 |

|---|---|

| Actions pour l’insertion des travailleurs | Non déductibles |

| Partenariats avec des associations | En attente de pérennisation |

Impact pour les entreprises

Les entreprises devront prévoir un budget ajusté pour remplir leur obligation AGEFIPH sans compter sur ces déductions.

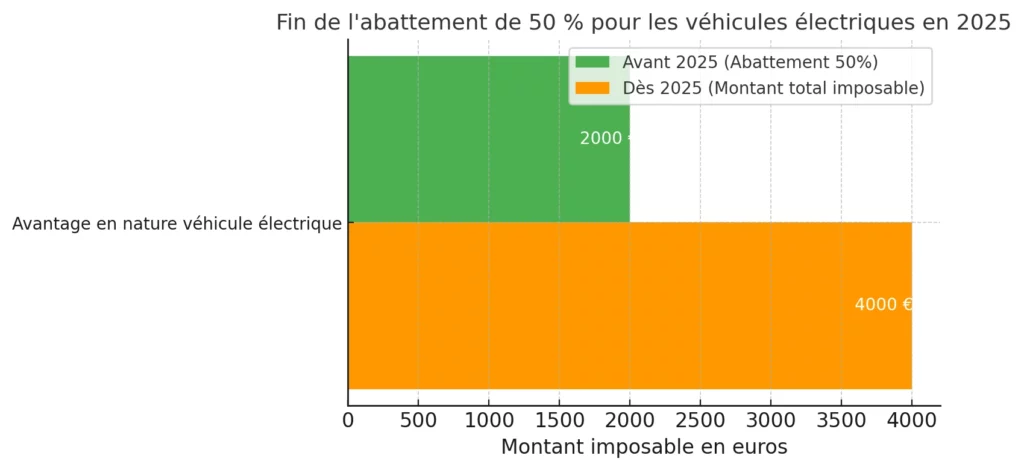

4. Avantages en nature : Fin des dispositifs pour les véhicules électriques

Les avantages fiscaux liés aux véhicules électriques arrivent également à échéance. Depuis 2023, ces dispositifs avaient encouragé les employeurs à mettre des véhicules électriques ou des bornes de recharge à disposition des salariés.

Ce qui change au 1er janvier 2025

- Frais d’électricité pour recharger les véhicules : Ne seront plus exclus du calcul de l’avantage en nature.

- Abattement de 50 % sur les frais : Fin de cet abattement fiscal.

Exemple chiffré

Pour un avantage en nature lié à un véhicule évalué à 4 000 € :

| Avant 2025 | Dès 2025 |

|---|---|

| Abattement de 50 % : 2 000 € | Montant imposable : 4 000 € |

Impact

Les employeurs devront intégrer des montants plus élevés dans leurs calculs d’avantages en nature, ce qui risque de réduire l’attrait des véhicules électriques dans les packages de rémunération.

5. Fin de l’aide exceptionnelle à l’apprentissage

Pour soutenir l’emploi des jeunes, une aide exceptionnelle avait été mise en place pour les contrats d’apprentissage conclus jusqu’à fin 2024.

| Employeurs concernés | Montant de l’aide |

|---|---|

| Entreprises de plus de 250 salariés | 6 000 € maximum par contrat |

| Moins de 250 salariés (jusqu’à Bac+5) | 6 000 € maximum par contrat |

Dès 2025 : L’aide unique remplace l’aide exceptionnelle

Seuls les contrats visant un diplôme de niveau Bac continueront à ouvrir droit à l’aide unique.

Impact : Les entreprises devront s’attendre à une réduction des aides financières, ce qui pourrait impacter le volume de recrutement des alternants.

6. Protection sociale complémentaire : Dernier appel pour la mise en conformité

Depuis 2021, les employeurs bénéficiaient de tolérances temporaires pour adapter leurs régimes de protection sociale complémentaire aux nouvelles règles. Ces tolérances prendront fin au 31 décembre 2024.

Ce qui change en 2025

- Critères cadres/non-cadres : Les régimes doivent être alignés avec les nouvelles règles pour conserver leur caractère collectif.

- Suspension du contrat de travail : Les accords collectifs doivent être mis à jour pour maintenir le régime fiscal de faveur.

En pratique : Les entreprises non conformes perdront les avantages sociaux et fiscaux attachés à leurs régimes.

Tableau récapitulatif des changements majeurs

| Mesure | Statut actuel | Changements en 2025 |

|---|---|---|

| Exonération des pourboires | Jusqu’à fin 2024 | Retour aux cotisations/impôts |

| Prime transport | Plafond 700 € | Plafond réduit à 600 € |

| Forfait mobilités durables | Plafond 700 € | Plafond réduit à 600 € |

| Véhicules électriques (avantages) | Abattement de 50 % | Fin des exonérations |

| Aide exceptionnelle à l’apprentissage | 6 000 € par contrat | Fin de l’aide |

| Contribution AGEFIPH | Règles transitoires | Fin des déductions |

Conclusion : Anticipez pour mieux gérer ces changements

L’année 2025 marquera un tournant majeur pour les entreprises avec la fin des mesures transitoires instaurées ces dernières années. Pour éviter les mauvaises surprises, il est essentiel de :

- Anticiper les coûts supplémentaires liés aux pourboires et aux avantages en nature.

- Adapter les budgets pour les remboursements de frais de transport.

- Mettre en conformité les régimes de protection sociale complémentaire pour conserver leurs avantages fiscaux.

- Revoir les plans d’embauche pour les contrats d’apprentissage.

En adoptant une approche proactive, les entreprises pourront assurer leur conformité et gérer sereinement ces nouvelles règles.