{kind=link}

Gérer la rémunération d’un stagiaire en entreprise nécessite de comprendre et d’appliquer correctement les règles juridiques et sociales en vigueur. Parmi les obligations de l’employeur figure la création d’un bulletin de paie clair et conforme, même pour un stagiaire. Cela devient encore plus complexe lorsqu’il s’agit d’intégrer des avantages comme les titres-restaurant.

En 2025, les entreprises cherchent de plus en plus à optimiser leurs pratiques, tout en restant attractives pour les jeunes talents. Offrir une gratification conforme, couplée à des avantages comme le remboursement des frais de transport ou les titres-restaurant, est une manière de se démarquer tout en respectant la loi.

Cet article vous guide pas à pas pour :

- Comprendre le régime spécifique des stagiaires en 2025.

- Calculer correctement la gratification et les cotisations sociales applicables.

- Élaborer un bulletin de paie détaillé et conforme.

- Intégrer des avantages tels que les titres-restaurant tout en maîtrisant les exonérations.

En suivant cet exemple, vous pourrez créer un modèle de bulletin de paie adapté à votre entreprise, tout en valorisant l’expérience de vos stagiaires. Que vous soyez dirigeant, gestionnaire RH ou comptable, ce guide est fait pour vous !

Table des matières

Pourquoi un modèle précis est-il essentiel ?

Un bulletin de paie, même pour un stagiaire, est bien plus qu’un simple document administratif. Il permet :

- De répondre aux exigences légales : Chaque élément doit être correctement reporté et calculé pour éviter tout litige ou sanction.

- De valoriser l’expérience du stagiaire : Un bulletin bien structuré montre l’engagement de l’entreprise à offrir un stage professionnel et transparent.

- D’assurer une gestion optimisée : Les exonérations possibles pour les stagiaires permettent de réduire les coûts pour l’employeur.

Voyons maintenant un cas concret qui illustre la création de ce bulletin.

Contexte : Cas Pratique d’un Stagiaire en 2025

Pour rendre cet article concret, prenons l’exemple d’un stagiaire ayant intégré une entreprise en novembre 2024. Voici les détails spécifiques :

- Durée du stage : 6 mois (de novembre 2024 à avril 2025).

- Temps de travail hebdomadaire : 35 heures.

- Gratification horaire : 5 €/heure.

- Titres-restaurant : Le stagiaire bénéficie de 23 titres-restaurant par mois, chacun ayant une valeur faciale de 10 €.

- Participation de l’employeur : Fixée à 50 %.

Ce contexte permettra d’illustrer chaque étape de la création du bulletin.

Régime Social des Stagiaires en France– bulletin de paie

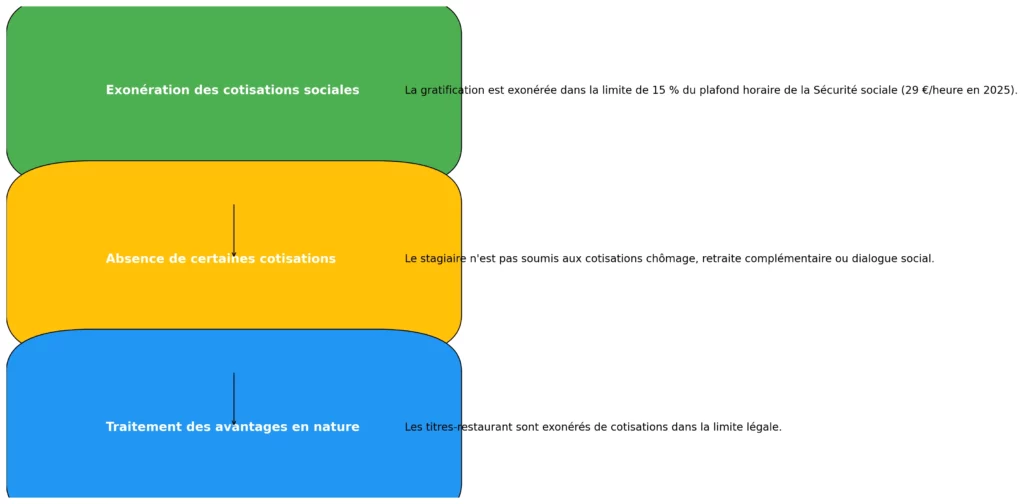

En France, le stagiaire n’est pas considéré comme un salarié. Cela entraîne des particularités dans son traitement social :

- Exonération des cotisations sociales : La gratification est exonérée dans la limite de 15 % du plafond horaire de la Sécurité sociale (soit 29 €/heure en 2025).

- Absence de certaines cotisations : Contrairement aux salariés, le stagiaire n’est pas soumis aux cotisations chômage, retraite complémentaire ou dialogue social.

- Traitement des avantages en nature : Les titres-restaurant sont exonérés de cotisations dans la limite légale.

Calcul de la Gratification : Mois de Janvier 2025

Pour le mois de janvier 2025, le stagiaire a travaillé 161 heures.

Étape 1 : Calcul de la gratification brute

- Gratification horaire : 5 €/heure.

- Gratification mensuelle brute : 161 heures × 5 €/heure = 805 €.

Étape 2 : Détermination de l’exonération

La gratification est exonérée à hauteur de 15 % du plafond horaire de la Sécurité sociale :

- 161 heures × 29 €/heure × 15 % = 700,35 €.

Étape 3 : Calcul de l’assiette soumise à cotisations

- 805 € – 700,35 € = 104,65 €.

Tableau : Cotisations Sociales Appliquées

| Type de Cotisation | Base (€) | Part Salarié (€) | Part Employeur (€) |

|---|---|---|---|

| Maladie, maternité, invalidité | 104,65 | 13,00 | 13,61 |

| Accidents du travail (AT/MP) | 104,65 | 2,00 | 2,09 |

| Retraite plafonnée | 104,65 | 6,90 | 7,22 |

| Retraite déplafonnée | 104,65 | 0,40 | 0,42 |

| Famille | 104,65 | – | 5,49 |

| CSG déductible | 102,82 | 6,80 | – |

| CSG/CRDS non déductible | 102,82 | 2,90 | – |

Résumé des Cotisations

- Total cotisations salariales : 17,61 €.

- Total cotisations employeur : 38,40 €.

Net Social et Net à Payer

| Éléments du Calcul | Montant (€) |

|---|---|

| Gratification brute | 805,00 |

| Total cotisations salariales | -17,61 |

| Net social | 787,39 |

| Retenue titres-restaurant | -115,00 |

| Remboursement transport | +39,60 |

| Net à payer avant impôt | 711,99 € |

Titres-Restaurant : Calcul des Avantages

Les titres-restaurant sont un avantage souvent offert aux stagiaires pour améliorer leurs conditions de travail. Dans notre exemple :

- Nombre de titres-restaurant : 23.

- Valeur faciale par titre : 10 €.

- Participation de l’employeur : 5 € par titre × 23 titres = 115 €.

Traitement Social

- Cette somme n’est pas soumise à cotisations sociales.

- Elle ne s’ajoute pas à la gratification brute pour le calcul de l’assiette des cotisations.

Exemple Complet de Bulletin de Paie Simplifié

| Éléments | Montant (€) |

|---|---|

| Gratification brute | 805,00 |

| Total cotisations salariales | -17,61 |

| Net social | 787,39 |

| Retenue titres-restaurant | -115,00 |

| Remboursement transport | +39,60 |

| Net à payer au stagiaire | 711,99 |

Les Avantages pour les Employeurs– bulletin de paie

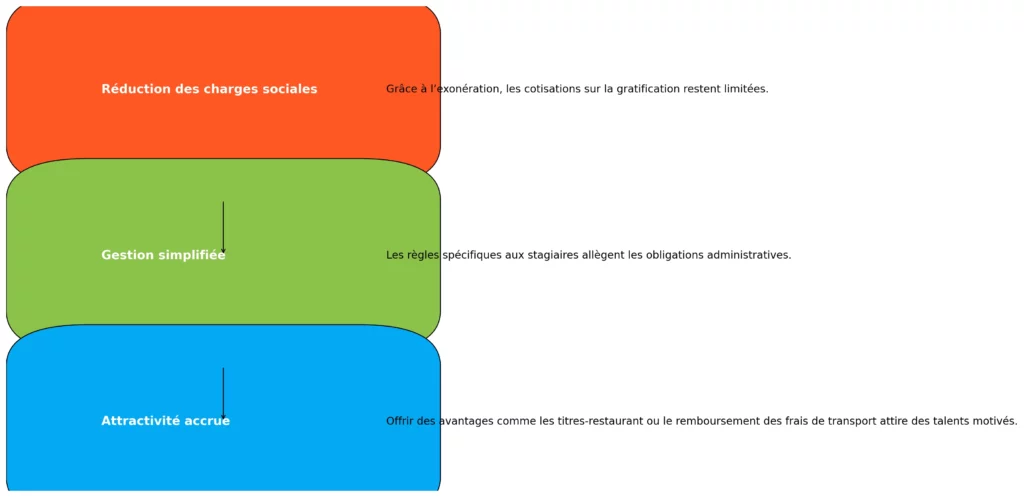

- Réduction des charges sociales : Grâce à l’exonération, les cotisations sur la gratification restent limitées.

- Gestion simplifiée : Les règles spécifiques aux stagiaires allègent les obligations administratives.

- Attractivité accrue : Offrir des avantages comme les titres-restaurant ou le remboursement des frais de transport attire des talents motivés.

FAQ (Questions Fréquemment Posées)

1. La gratification d’un stagiaire est-elle obligatoire ?

Oui, si la durée du stage dépasse deux mois, la gratification est obligatoire. Le montant minimum est fixé à 4,43 €/heure en 2025.

2. Les stagiaires paient-ils l’impôt à la source ?

Non, si leur gratification reste inférieure au plafond annuel du SMIC. Ils sont donc exonérés de prélèvement à la source dans ce cas.

3. Que se passe-t-il si un stagiaire dépasse les 15 % d’exonération ?

La partie de la gratification qui dépasse les 15 % du plafond horaire de la Sécurité sociale est soumise aux cotisations sociales.

4. Les avantages en nature (titres-restaurant) sont-ils imposables ?

Non, dans la limite de la participation légale de l’employeur (5,92 € par titre en 2025), ils sont exonérés de cotisations et d’impôts.

Les Points Clés à Retenir– bulletin de paie

- Exonérations : La gratification des stagiaires bénéficie d’un régime fiscal avantageux.

- Titres-restaurant : Une solution efficace pour améliorer les conditions de stage sans augmenter les charges sociales.

- Conformité légale : Le respect des règles spécifiques aux stagiaires est indispensable pour éviter tout litige.

Conclusion

Gérer la rémunération d’un stagiaire, tout en respectant les obligations légales et sociales, peut sembler complexe. Cependant, avec un modèle précis et conforme, il est tout à fait possible d’optimiser cette gestion tout en offrant une expérience valorisante pour le stagiaire.

En 2025, les règles spécifiques aux stagiaires permettent :

- Une exonération partielle des cotisations sociales, réduisant les charges pour l’employeur.

- La possibilité d’intégrer des avantages, tels que les titres-restaurant et les remboursements de transport, sans alourdir les coûts.

- Une attractivité accrue de l’entreprise, en valorisant les conditions de stage.

En suivant cet exemple de bulletin de paie, vous garantissez une gestion transparente, conforme et professionnelle. Ce type de démarche montre également l’engagement de l’entreprise à respecter ses stagiaires et à leur offrir un cadre motivant.

Enfin, n’oubliez pas que bien gérer un stagiaire, c’est non seulement respecter la législation, mais aussi investir dans la fidélisation de talents pour l’avenir. Ce modèle est un outil essentiel pour allier conformité, optimisation des coûts et attractivité auprès des jeunes professionnels.