{kind=link}

L’avantage en nature véhicule est devenu un élément clé de la rémunération en entreprise. Que ce soit pour les salariés ou les dirigeants, cette forme de rémunération indirecte séduit par sa praticité et ses bénéfices économiques. Toutefois, elle implique une bonne connaissance des règles fiscales et sociales, surtout avec les changements introduits ces dernières années.

Dans cet article, on va décortiquer l’ensemble des points essentiels sur l’avantage en nature véhicule, avec des explications claires, des exemples et des tableaux récapitulatifs pour vous aider à y voir plus clair.

Table des matières

Qu’est-ce qu’un avantage en nature véhicule ?

Un avantage en nature, c’est un bien ou un service mis à disposition par une entreprise, à titre gratuit ou à un coût réduit, pour un usage personnel. Pour le véhicule, il s’agit souvent d’une voiture de fonction utilisée pour des trajets professionnels et privés.

En résumé, si un employeur vous fournit un véhicule que vous utilisez en dehors du cadre strictement professionnel, cela constitue un avantage en nature.

Les cas où l’avantage en nature s’applique

Voici les principales situations où un avantage en nature véhicule est calculé :

- Usage privé : Vous utilisez le véhicule pour des déplacements personnels (vacances, loisirs, etc.).

- Usage mixte : Vous utilisez la voiture pour des trajets professionnels et privés.

Pas d’avantage en nature si le véhicule est utilisé exclusivement pour les déplacements professionnels.

Pourquoi les entreprises optent pour les voitures de fonction ?

Les entreprises choisissent souvent d’octroyer des voitures de fonction pour plusieurs raisons :

- Fidélisation des employés : Une voiture de fonction est un avantage attractif.

- Praticité : Elle simplifie les déplacements professionnels.

- Optimisation fiscale : Certaines entreprises peuvent bénéficier d’exonérations sur certains types de véhicules (électriques, utilitaires, etc.).

Les modalités d’un avantage en nature véhicule

Pour qu’un salarié ou un dirigeant puisse bénéficier d’un avantage en nature véhicule, plusieurs éléments doivent être pris en compte :

- Contrat de travail : Il doit mentionner clairement la mise à disposition du véhicule.

- Modalités d’usage : Qui paie le carburant ? Quels sont les frais pris en charge par l’employeur ?

- Méthode de calcul : L’entreprise doit choisir entre une évaluation forfaitaire ou au réel.

Comment calculer l’avantage en nature véhicule ?

Il existe deux méthodes principales pour calculer l’avantage en nature :

1. Méthode forfaitaire

Cette méthode est basée sur un pourcentage du coût d’acquisition ou de location du véhicule.

| Type de véhicule | Pourcentage applicable | Conditions |

|---|---|---|

| Véhicule acheté (< 5 ans) | 9 % | Si le carburant est pris en charge par l’employeur. |

| Véhicule acheté (> 5 ans) | 30 % à 40 % | Idem, pour les véhicules plus anciens. |

| 30 % à 40 % | 30% à 40% | Selon la prise en charge ou non du carburant. |

2. Méthode au réel

Cette méthode est basée sur les dépenses réellement engagées :

- Propriétaire du véhicule : Coût global = 20 % du prix d’achat TTC + assurance + entretien. (Réduit à 10 % pour les véhicules > 5 ans).

- Locataire du véhicule : Coût général = frais de location + assurance + entretien.

Exemple de calcul au réel :

| Éléments de calcul | Montant annuel (€) |

|---|---|

| Prix d’achat du véhicule | 30 000 € |

| Assurance | 800 € |

| Entretien | 1 200 € |

| Total (20% du prix) | 6 000 € |

Les cas spécifiques : Véhicules électriques et hybrides

Les véhicules électriques et hybrides bénéficient d’un traitement fiscal avantageux, surtout dans le cadre des politiques environnementales récentes.

Avantages pour les véhicules électriques

- Recharge gratuite : Si l’employeur prend en charge la recharge électrique, cela ne génère pas davantage en nature.

- Abattement fiscal : 50 % d’abattement sur l’avantage calculé (plafonné à 1 800 € par an).

- Borne de recharge : Mise à disposition gratuite sur le lieu de travail sans imposition jusqu’à fin 2025.

| Avantage fiscal | Montant maximal (€) | Durée de validité |

|---|---|---|

| Abattement pour recharge | 1 800 €/an | Jusqu’au 31 décembre 2025. |

| Exonération pour borne | Illimité | Jusqu’au 31 décembre 2025. |

Avantages pour les véhicules hybrides

Même principe que pour les véhicules électriques : les bornes de recharge ne sont pas considérées comme un avantage imposable.

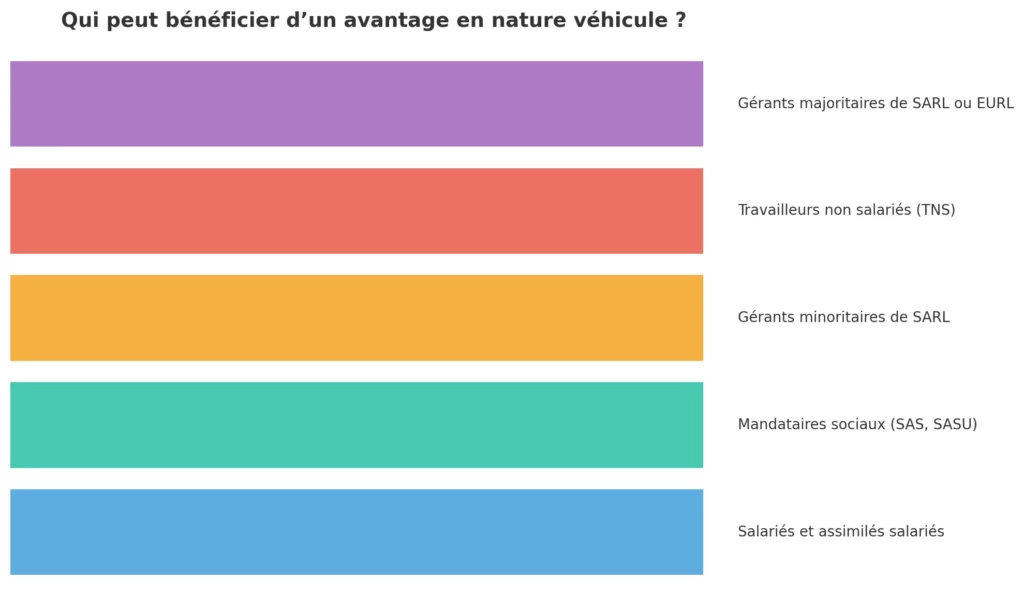

Qui peut bénéficier d’un avantage en nature véhicule ?

Salariés et assimilés salariés :

- Mandataires sociaux (SAS, SASU).

- Gérants minoritaires de SARL.

Travailleurs non salariés (TNS) :

- Gérants majoritaires de SARL ou EURL.

- Contrairement aux salariés, les TNS doivent obligatoirement utiliser la méthode au réel pour calculer leur avantage en nature.

Imposition et cotisations sociales

Pour les salariés

L’avantage en nature est soumis à :

- Cotisations sociales : Il est intégré dans le salaire brut.

- Impôt sur le revenu : Il est déclaré comme une part de rémunération.

Pour les dirigeants (TNS)

L’avantage est déclaré dans la déclaration d’impôt personnelle (formulaire CERFA 2042).

| Statut | Imposition | Mode de déclaration |

|---|---|---|

| Salarié | Cotisations sociales + IR | Bulletin de paie. |

| Dirigeant assimilé salarié | Cotisations sociales + IR | Bulletin de paie. |

| TNS | IR uniquement | Déclaration cerfa 2042. |

Cas d’exonération : Quand l’avantage en nature n’est pas imposable ?

Certaines situations permettent d’échapper à l’imposition :

- Usage strictement professionnel : Si le véhicule est utilisé uniquement pour des déplacements professionnels.

- Retour du véhicule à l’entreprise : Le véhicule reste stationné sur le site en dehors des heures de travail.

- Véhicule utilitaire : Certains véhicules utilitaires bénéficient d’une exonération spécifique.

| Critères d’exonération | Preuve requise |

|---|---|

| Usage exclusivement professionnel | Règlement intérieur, courriers, etc. |

| Stationnement sur site | Relevés de trajets, photos, etc. |

| Véhicule utilitaire | Carte grise précisant le type. |

Les avantages en nature en 2025 : Ce qui change

Avec les nouvelles dispositions fiscales en vigueur, les entreprises doivent prêter attention à plusieurs évolutions :

- Incitations pour les véhicules verts : Les avantages fiscaux pour les voitures électriques et hybrides sont maintenus jusqu’à fin 2025.

- Simplification des calculs : L’URSSAF propose des simulateurs en ligne pour aider les employeurs à calculer les avantages en nature.

Pourquoi bien gérer l’avantage en nature véhicule est crucial ?

L’avantage en nature véhicule, bien que très attractif, implique une gestion rigoureuse pour respecter les règles fiscales et sociales. C’est un outil puissant pour motiver les salariés, mais il faut bien évaluer les coûts et optimiser le dispositif, notamment avec les options électriques et hybrides.

Si cet article vous a éclairé, partagez-le avec vos collègues ou demandez plus d’infos pour adapter ces avantages à votre entreprise !