{kind=link}

Quand on parle de fiscalité, la TVA est souvent un sujet qui fait grincer des dents, surtout pour les entreprises qui utilisent des véhicules. Pourquoi ? Parce que tous les véhicules ne permettent pas de récupérer cette taxe, notamment ceux qui sont exclus du droit à déduction. Ces exclusions, basées sur des critères techniques et réglementaires, peuvent représenter un coût important pour les professionnels, en particulier dans des secteurs comme le transport, le commerce ou le bâtiment.

Dans cet article, on va décortiquer les règles en vigueur concernant les véhicules exclus du droit à déduction de la TVA. On parlera des catégories concernées, des critères d’évaluation, des exceptions possibles, et on vous donnera des astuces pratiques pour éviter des erreurs coûteuses dans vos déclarations fiscales. Que vous soyez chef d’entreprise, comptable ou simplement curieux, cet article vous permettra de mieux comprendre ce sujet complexe mais essentiel. Alors, prêt à plonger dans les détails ?

Table des matières

1. Principe général : Qu’est-ce que l’exclusion du droit à déduction ?

La déduction de la TVA est un avantage fiscal accordé aux entreprises pour réduire leur coût final. Cependant, certains véhicules sont explicitement exclus de cette déduction en raison de leur conception ou de leur usage prévu. Ces exclusions concernent principalement :

- Les véhicules destinés au transport de personnes.

- Les véhicules à usage mixte (personnes + marchandises).

En pratique, le critère de conception prime sur l’usage effectif. Ainsi, un véhicule acheté pour un usage professionnel, mais conçu pour transporter des personnes, reste exclu du droit à déduction, même si son utilisation est détournée.

2. Véhicules concernés par l’exclusion

Les véhicules exclus sont classés en fonction de leur catégorie européenne et de leur conception technique. Voici les principales catégories et leurs spécificités.

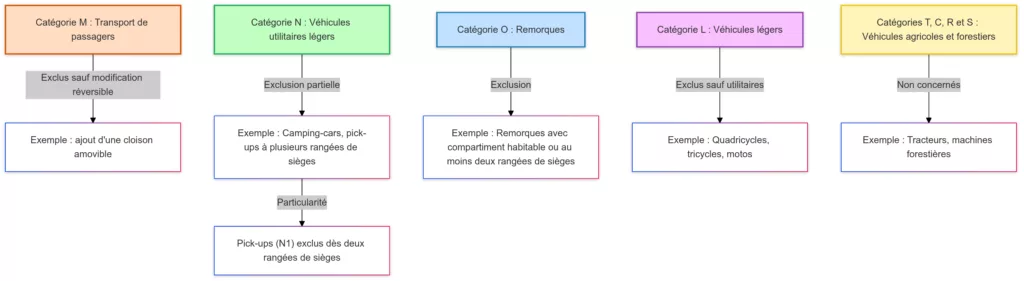

Catégorie M : Transport de passagers

- Description : Véhicules conçus principalement pour transporter des passagers (voitures classiques, minibus).

- Exclusion : Tous les véhicules de cette catégorie sont exclus, sauf si une modification réversible est effectuée (par exemple, ajout d’une cloison amovible).

Catégorie N : Véhicules utilitaires légers

- Description : Véhicules destinés au transport de marchandises.

- Exclusion partielle : Si le véhicule comporte des équipements pour transporter des passagers (ex. : camping-cars, pick-ups avec plusieurs rangées de sièges), il est exclu du droit à déduction.

- Particularité : Les pick-ups (catégorie N1) sont exclus à partir de deux rangées de sièges.

Catégorie O : Remorques

- Description : Remorques ayant un espace habitable ou des sièges.

- Exclusion : Toute remorque comportant au moins deux rangées de sièges ou un compartiment habitable.

Catégorie L : Véhicules légers

- Description : Quadricycles, tricycles et motos.

- Exclusion : Ces véhicules sont exclus, sauf s’ils sont classés comme utilitaires.

Catégories T, C, R et S : Véhicules agricoles et forestiers

- Description : Tracteurs, remorques agricoles et machines forestières.

- Exclusion : Non concernés, ces véhicules restent déductibles.

Tableau récapitulatif des véhicules exclus du droit à déduction

| Catégorie | Type de véhicule | Condition d’exclusion |

|---|---|---|

| M | Transport de passagers | Tous les véhicules de cette catégorie, sauf adaptation réversible. |

| N | Véhicules utilitaires | Exclusion si transport de passagers (camping-cars, pick-ups avec >2 rangées). |

| O | Remorques | Exclusion si espace habitable ou 2+ rangées de sièges. |

| L | Quadricycles et tricycles | Exclusion sauf utilitaires. |

| T, C, R, S | Véhicules agricoles et forestiers | Non concernés par l’exclusion. |

3. Critères d’évaluation

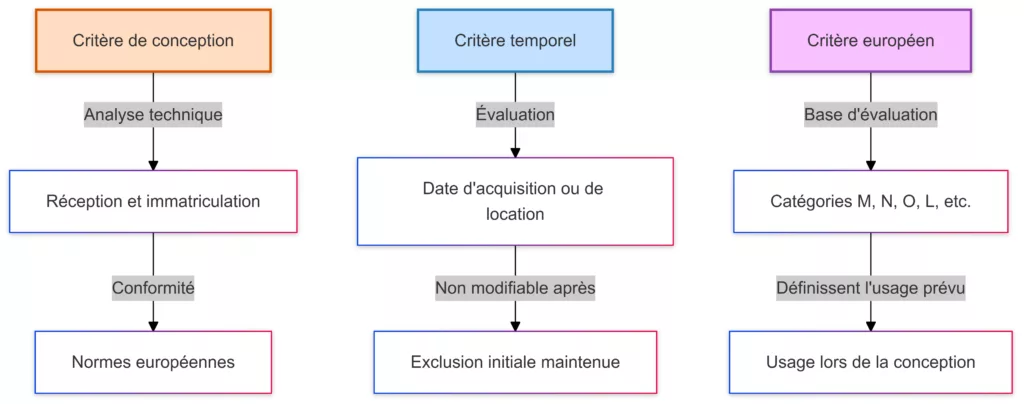

Critère de conception

Le critère de conception est la pierre angulaire pour déterminer si un véhicule est exclu. Il s’agit de l’analyse technique effectuée lors de :

- La réception (conformité aux normes européennes).

- L’immatriculation du véhicule.

Critère temporel

L’évaluation se fait à la date d’acquisition ou de location. Une modification postérieure (par exemple, transformation d’un minibus en véhicule utilitaire) n’a aucun effet sur l’exclusion initiale.

Critère européen

Les normes européennes (catégories M, N, O, L, etc.) servent de base pour juger si un véhicule est déductible ou non. Ces catégories définissent précisément l’usage prévu lors de la conception.

4. Exceptions et cas particuliers

Pick-ups

Les pick-ups (catégorie N1) font l’objet d’une règle spécifique. Ils sont exclus dès qu’ils disposent de deux rangées de sièges ou plus. Ce seuil est inférieur à celui des autres véhicules utilitaires.

Transformations réversibles

Un véhicule peut être réintégré dans le champ de la déduction si une adaptation réversible est effectuée. Exemple : ajouter une cloison amovible pour transformer un véhicule mixte en véhicule utilitaire.

5. Impact sur les entreprises

Coût fiscal

L’impossibilité de déduire la TVA sur ces véhicules représente un coût important pour les entreprises, notamment dans les secteurs :

- Commercial et logistique (utilisation de pick-ups, remorques).

- Transport (flottes de véhicules).

- BTP (véhicules mixtes).

Obligations déclaratives

Les entreprises doivent justifier la nature et l’usage des véhicules pour réclamer une déduction. Tout manquement peut entraîner des sanctions fiscales.

Recommandations pratiques

- Analyse préalable : Vérifiez la catégorie européenne avant tout achat ou location.

- Justification rigoureuse : Conservez les documents prouvant l’utilisation professionnelle.

- Consultation d’experts : Faites appel à un fiscaliste pour les cas complexes (notamment pour les pick-ups ou véhicules modifiés).

Points à retenir pour vos déclarations fiscales

- Critère principal : La conception du véhicule, pas son usage.

- Date de référence : Le statut est figé au moment de l’achat ou de la location.

- Catégories à surveiller : M (passagers), N (mixtes), O (remorques).

Conclusion

La gestion de la TVA sur les véhicules exclus du droit à déduction est un enjeu fiscal majeur pour les entreprises. En respectant les critères stricts définis par la réglementation européenne et française, vous pouvez éviter des erreurs coûteuses et optimiser vos déclarations fiscales.

Il est essentiel de bien identifier la catégorie de votre véhicule, de comprendre les critères d’exclusion et de garder des justificatifs solides pour chaque déclaration. Que ce soit pour des véhicules utilitaires, mixtes ou spécifiques comme les pick-ups, chaque détail compte.

Enfin, si vous avez le moindre doute sur votre situation, n’hésitez pas à consulter un expert fiscal ou comptable. Une analyse rigoureuse vous permettra de naviguer sereinement dans cet univers complexe tout en respectant les règles.

Gérer sa TVA, c’est anticiper et optimiser ses coûts pour mieux faire prospérer son activité !

FAQ : Vos questions sur la TVA et les véhicules exclus

- Puis-je déduire la TVA sur un pick-up ?

Oui, mais uniquement s’il n’a pas plus d’une rangée de sièges. - Qu’en est-il des quadricycles ?

Ils sont généralement exclus, sauf s’ils sont classés comme utilitaires. - La transformation d’un véhicule change-t-elle son statut fiscal ?

Non, une modification postérieure à l’achat n’a aucun effet sur l’exclusion initiale.