{kind=link}

Un courtier en assurance joue le rôle d’intermédiaire entre l’assureur et l’assuré, en veillant avant tout à protéger les intérêts de ce dernier. C’est pourquoi faire appel à un courtier peut s’avérer être un véritable atout pour la gestion de vos assurances. Placé sous la réglementation stricte du ministère de l’Économie, des Finances et de l’Industrie, ce métier est encadré par de nombreuses obligations légales. Voici un résumé des points essentiels à connaître sur cette profession.

Table des matières

Qu’est-ce qu’un courtier en assurance ?

Le courtier en assurance est un intermédiaire entre les compagnies d’assurance et l’assuré, pouvant être une personne physique ou morale. Il appartient à la catégorie des IAS (Intermédiaires en Assurances) et fait donc partie des acteurs du secteur financier. Cette profession est strictement encadrée par le Ministère de l’Économie, des Finances et de l’Industrie.

Quelles sont les obligations du courtier en assurance ?

L’exercice de cette activité implique plusieurs obligations, notamment :

- L’enregistrement au Registre du Commerce et des Sociétés (RCCS) en tant que commerçant.

- L’inscription au Registre Unique des Intermédiaires, géré par l’ORIAS (Organisme pour le registre des intermédiaires en assurance). Cette inscription est soumise à une vérification annuelle pour s’assurer que le courtier répond toujours aux conditions requises.

- L’adhésion à la Chambre Syndicale des Courtiers d’Assurance (CSCA), une obligation mise en place depuis 2006.

Quel est le rôle d’un courtier en assurance ?

Le courtier conseille et accompagne l’assuré dans ses démarches auprès des compagnies d’assurance. Avant la signature d’un contrat, il analyse les besoins de son client et lui propose des solutions adaptées. Son objectif est d’aider à choisir l’offre et l’assureur les mieux adaptés à la situation de l’assuré.

Différents courtiers peuvent intervenir selon le type d’assurance recherché :

- Assurance auto : un courtier spécialisé dans les contrats d’assurance automobile.

- Assurance habitation : un courtier expert en MRH (Multirisques Habitation).

- Assurance santé, emprunteur ou prévoyance : des courtiers dédiés à ces secteurs.

Au-delà du choix du contrat, le courtier négocie les conditions et veille à leur bonne application pour garantir qu’elles correspondent aux besoins du client. Une fois le contrat en place, il continue d’apporter son assistance, notamment pour toute question ou modification des garanties souscrites.

Bien que le courtier suive l’assuré tout au long de la durée du contrat, la gestion des sinistres reste majoritairement prise en charge par la compagnie d’assurance.

Pourquoi faire appel à un courtier en assurance ?

Recourir aux services d’un courtier en assurance présente plusieurs avantages :

- Un gain de temps : Grâce à son expertise, le courtier analyse votre dossier et vous oriente vers l’organisme le plus adapté à vos besoins. Son rôle est de vous fournir toutes les informations nécessaires pour comparer les offres d’assurance et prendre une décision éclairée.

- Des économies financières : Bien que rémunéré pour ses prestations, le courtier met à profit ses compétences en négociation pour obtenir des conditions avantageuses pour ses clients. Son intervention permet souvent de bénéficier de tarifs préférentiels.

- Des conseils personnalisés : Il accompagne ses clients à chaque étape, de la sélection de l’offre à la mise en œuvre du contrat, en s’assurant que celui-ci correspond réellement aux attentes et aux besoins de l’assuré.

- Un service sur-mesure : Bien qu’en relation avec plusieurs compagnies d’assurance, le courtier agit avant tout dans l’intérêt de son client. Son indépendance lui permet de garantir des recommandations objectives et pertinentes.

- Une totale impartialité : Il délivre un avis neutre et éclairé, laissant à l’assuré la liberté d’accepter ou non les propositions soumises.

Comment contacter un courtier en assurance ?

Vous pouvez solliciter un courtier de différentes manières :

- En agence, si celui-ci dispose d’un bureau physique.

- Par téléphone, pour obtenir des informations et un accompagnement rapide.

- En ligne, via des plateformes spécialisées.

Avant de faire votre choix, il est recommandé de consulter les avis et retours d’expérience d’autres clients afin d’évaluer la qualité du service proposé. Ces éléments permettent d’apprécier la fiabilité du courtier et la pertinence de ses conseils.

Enfin, avec la simplification des démarches de résiliation, il est désormais possible de contacter un courtier à tout moment pour obtenir un accompagnement ou un devis personnalisé.

Comment se rémunère un courtier en assurance ?

En général, les services d’un courtier en assurance ne sont pas directement facturés au client. Cependant, certains professionnels appliquent des honoraires ou des frais de courtage supplémentaires, qui peuvent aller jusqu’à 2 500 € selon le secteur concerné.

Rémunération via les compagnies d’assurance

Le courtier perçoit une commission versée par les compagnies d’assurance partenaires. Le montant de cette commission est défini par un mandat de courtage et comprend des frais fixes établis lors de la souscription. Ces frais varient en fonction du niveau d’accompagnement fourni ainsi que de la complexité du contrat proposé.

Rémunération via les clients

Certains courtiers facturent des frais de dossier, qui ne s’appliquent que si un contrat est signé. Ainsi, en l’absence de souscription, l’assuré ne paie rien.

Différences entre un courtier et un agent d’assurance

Bien que leurs missions puissent sembler similaires, un agent d’assurance et un courtier en assurance n’exercent pas le même rôle.

- L’agent d’assurance représente une compagnie spécifique et ne peut proposer que ses produits.

- Le courtier, quant à lui, est indépendant et travaille dans l’intérêt de son client. Il compare les offres de plusieurs assureurs afin de recommander celle qui correspond le mieux aux besoins de l’assuré. Le contrat n’est validé qu’après acceptation par l’assureur sélectionné.

Comment devenir courtier en assurance ?

Le métier de courtier en assurance demande une formation spécifique :

- Un bac+2 minimum, notamment en banque, assurance ou finance.

- Pour exercer à son compte, il est préférable d’obtenir une licence professionnelle dans ces domaines.

- Un cursus plus avancé, jusqu’au bac+5 en école de commerce ou d’ingénieur, voire un master en assurance, permet d’accéder à des opportunités plus larges.

En plus de la formation académique, le courtier indépendant doit :

- Être immatriculé au Registre du Commerce et des Sociétés (RCS).

- Posséder une carte professionnelle, obtenue après une formation de 150 à 600 heures.

- Justifier de deux ans d’expérience en cabinet s’il ne détient pas de master.

Quel est le salaire d’un courtier en assurance ?

Le revenu moyen d’un courtier varie en fonction de son expérience :

- Début de carrière : entre 3 000 et 4 000 € brut par mois (soit 36 000 à 48 000 € par an).

- Expérience avancée : la rémunération peut atteindre 7 000 € brut mensuels.

- Une part variable est ajoutée, représentant environ 10 à 15 % du chiffre d’affaires généré.

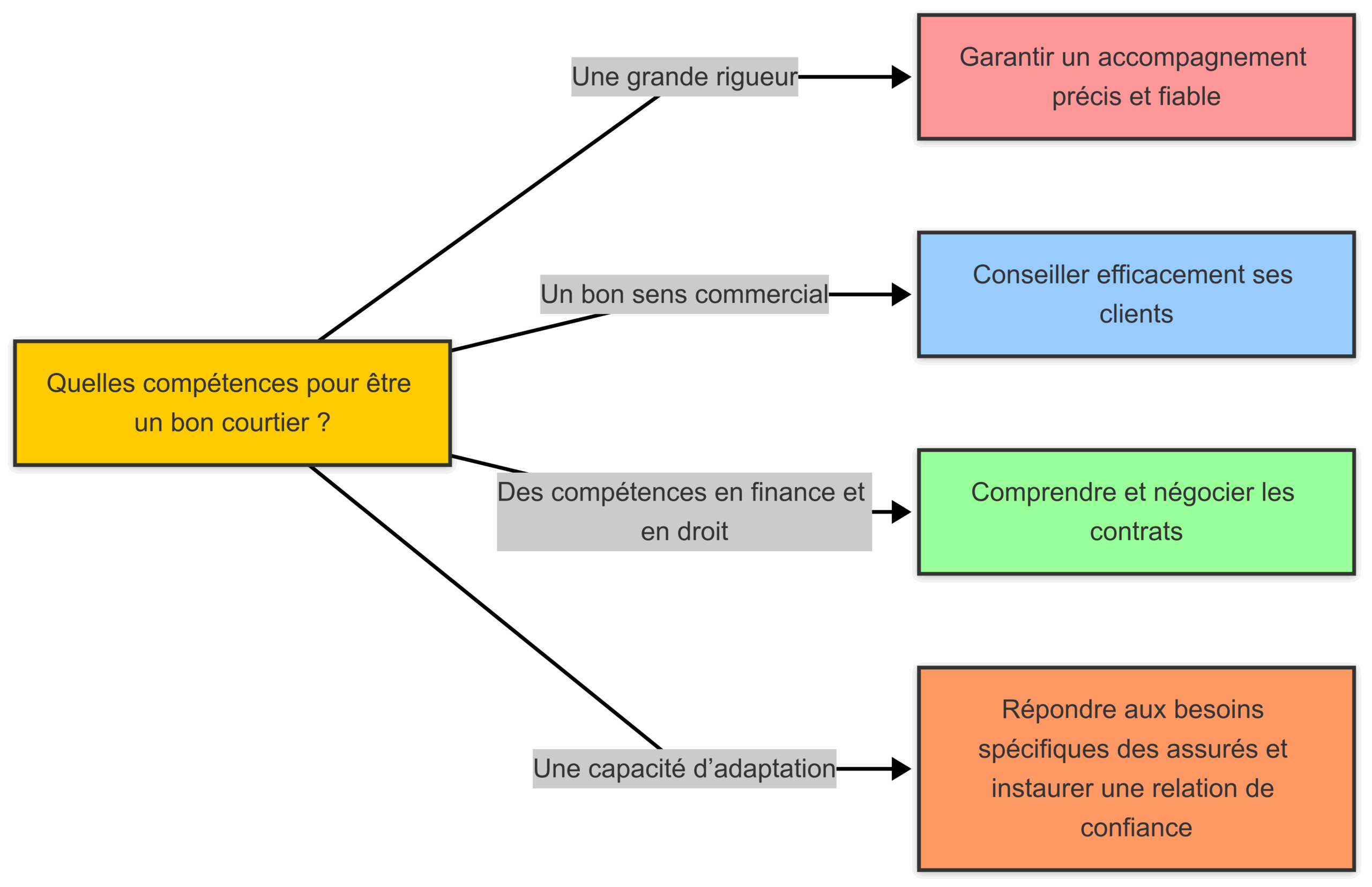

Quelles compétences pour être un bon courtier ?

Un bon courtier en assurance doit posséder – un courtier en assurance :

- Une grande rigueur, pour garantir un accompagnement précis et fiable.

- Un bon sens commercial, afin de conseiller efficacement ses clients.

- Des compétences en finance et en droit, indispensables pour comprendre et négocier les contrats.

- Une capacité d’adaptation, essentielle pour répondre aux besoins spécifiques des assurés et instaurer une relation de confiance.

Quelles perspectives d’évolution ?

Le courtier peut faire évoluer sa carrière de différentes manières :

- Intégrer un cabinet international, ce qui lui permet d’élargir sa clientèle et de développer son expertise en conseil.

- Se spécialiser et devenir consultant en assurance ou consultant en finance.

- Se tourner vers la gestion de patrimoine, une opportunité intéressante pour les courtiers ayant une expertise approfondie dans les contrats d’assurance.

Conclusion: un courtier en assurance

Le métier de courtier en assurance repose sur une expertise approfondie et une véritable indépendance dans le choix des offres proposées aux clients. En tant qu’intermédiaire entre les assurés et les compagnies d’assurance, il joue un rôle clé en conseillant, négociant et optimisant les contrats pour garantir des solutions adaptées aux besoins spécifiques de chaque client.

Sa rémunération provient principalement des commissions versées par les compagnies d’assurance, bien que certains frais puissent être facturés aux clients en fonction des services fournis. Contrairement à un agent d’assurance, qui représente une seule compagnie, le courtier travaille de manière impartiale, garantissant ainsi des recommandations objectives.

L’accès à cette profession exige une formation spécialisée ainsi qu’une solide expérience dans le domaine. Avec les années, le courtier peut évoluer vers des postes de consultant ou se spécialiser dans la gestion de patrimoine, renforçant ainsi ses compétences et son réseau professionnel.

Choisir de faire appel à un courtier en assurance permet non seulement de gagner du temps et de l’argent, mais aussi de bénéficier d’un accompagnement personnalisé tout au long de la vie du contrat. Grâce à son expertise, il offre une vision claire du marché et aide ses clients à faire des choix éclairés en toute sérénité.