{kind=link}

L’apprentissage, longtemps considéré comme une voie royale pour l’insertion professionnelle des jeunes en France, pourrait connaître d’importantes réformes à partir de 2025. Le gouvernement, en quête d’économies dans un contexte budgétaire tendu, a dévoilé le projet de loi de finances pour 2025 (PLF) et le projet de loi de financement de la sécurité sociale (PLFSS). Ces textes proposent une révision en profondeur des exonérations sociales et des aides à l’embauche qui ont jusqu’à présent largement contribué au succès de ce dispositif. Quelles sont les mesures envisagées et quel impact auront-elles sur les entreprises et les apprentis ? Décryptage.

PLFSS 2025 -Quelles conséquences pour les apprentis et les entreprises ?

PLFSS 2025 -L’apprentissage : un modèle à succès sous pression financière

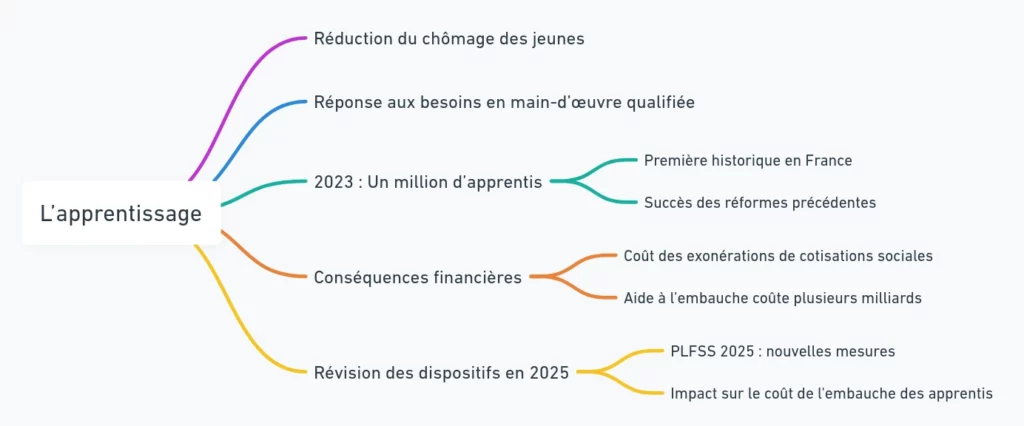

L’apprentissage a pris une importance capitale ces dernières années pour réduire le chômage des jeunes et répondre aux besoins en main-d’œuvre qualifiée des entreprises. En 2023, la France a atteint un record historique avec plus d’un million d’apprentis. Ce chiffre montre l’ampleur du succès des réformes précédentes visant à simplifier et encourager ce mode de formation en alternance. Toutefois, cet engouement n’est pas sans conséquence pour les finances publiques.

Les exonérations de cotisations sociales et l’aide à l’embauche d’apprentis coûtent chaque année plusieurs milliards d’euros à l’État. Dans un contexte de recherche d’économies, notamment pour réduire la dette publique, le gouvernement a donc décidé de revoir ces dispositifs. Le PLFSS 2025 propose ainsi plusieurs mesures qui impacteront directement le coût de l’embauche des apprentis pour les entreprises.

Réduction des exonérations de cotisations salariales : vers un retour à la réalité ?

Actuellement, les apprentis bénéficient d’une exonération des cotisations salariales pour la part de leur rémunération inférieure ou égale à 79 % du SMIC. Cela signifie qu’une grande partie de leur salaire brut n’est pas soumise aux cotisations sociales, leur permettant ainsi de toucher un salaire net plus élevé que les autres salariés. Pour les entreprises, c’est aussi une manière d’alléger le coût global de l’embauche d’un apprenti, puisque la charge salariale est diminuée.

Cependant, le PLFSS 2025 prévoit d’abaisser cette limite à 50 % du SMIC. Autrement dit, seules les rémunérations inférieures à ce seuil continueront de bénéficier d’une exonération. Au-delà de ce montant, les apprentis seront soumis aux mêmes cotisations salariales que n’importe quel salarié.

Cette réforme pourrait avoir un impact significatif sur le revenu net des apprentis, en particulier ceux qui sont rémunérés à des niveaux proches ou supérieurs à 79 % du SMIC. Cela concerne notamment les jeunes issus de formations longues ou de niveaux de qualification élevés, qui bénéficient souvent de rémunérations plus importantes.

| Exonérations salariales | Avant 2025 | Proposition 2025 |

|---|---|---|

| Limite d’exonération sur la rémunération | Jusqu’à 79 % du SMIC | Jusqu’à 50 % du SMIC |

| Cotisations dues au-delà de cette limite | Oui, pour la partie excédentaire | Oui, à partir de 50 % du SMIC |

Le gouvernement justifie cette réforme par une volonté de « limiter les effets d’aubaine » pour certains apprentis, notamment ceux issus des filières de l’enseignement supérieur. Dans un contexte où les finances publiques sont sous tension, l’objectif est d’assurer un partage plus équitable des charges sociales entre les apprentis et les autres salariés.

Assujettissement à la CSG et la CRDS : une mesure qui fait débat

L’un des autres grands bouleversements proposés par le PLFSS 2025 concerne l’introduction de la CSG (Contribution Sociale Généralisée) et de la CRDS (Contribution au Remboursement de la Dette Sociale) sur les rémunérations des apprentis. Jusqu’à présent, ces derniers étaient totalement exonérés de ces contributions, ce qui représentait un avantage fiscal non négligeable.

Avec la réforme prévue, les apprentis dont le salaire dépasse 50 % du SMIC devront s’acquitter de la CSG et de la CRDS sur la part excédentaire. Cette mesure, si elle est adoptée, entraînera une réduction nette des revenus des apprentis concernés. En effet, la CSG et la CRDS représentent un prélèvement important, généralement de l’ordre de 9,7 % du revenu brut pour les salariés classiques.

| CSG/CRDS sur les apprentis | Avant 2025 | Proposition 2025 |

|---|---|---|

| Exonération de la CSG/CRDS sur la rémunération | Totale | Assujettissement au-delà de 50 % du SMIC |

Là encore, le gouvernement met en avant l’équité fiscale pour justifier cette mesure. Certains apprentis, notamment dans les grandes entreprises ou les secteurs à forte valeur ajoutée, touchent des rémunérations relativement élevées et n’ont jamais contribué à la CSG/CRDS, contrairement aux autres salariés. Le PLFSS 2025 propose donc de mettre fin à cette situation, en considérant que les apprentis doivent également participer à l’effort de solidarité nationale.

Cependant, cette mesure est loin de faire l’unanimité. Certains syndicats et organisations professionnelles estiment qu’elle pourrait freiner l’attractivité des contrats d’apprentissage, en réduisant l’intérêt financier pour les jeunes de choisir cette voie.

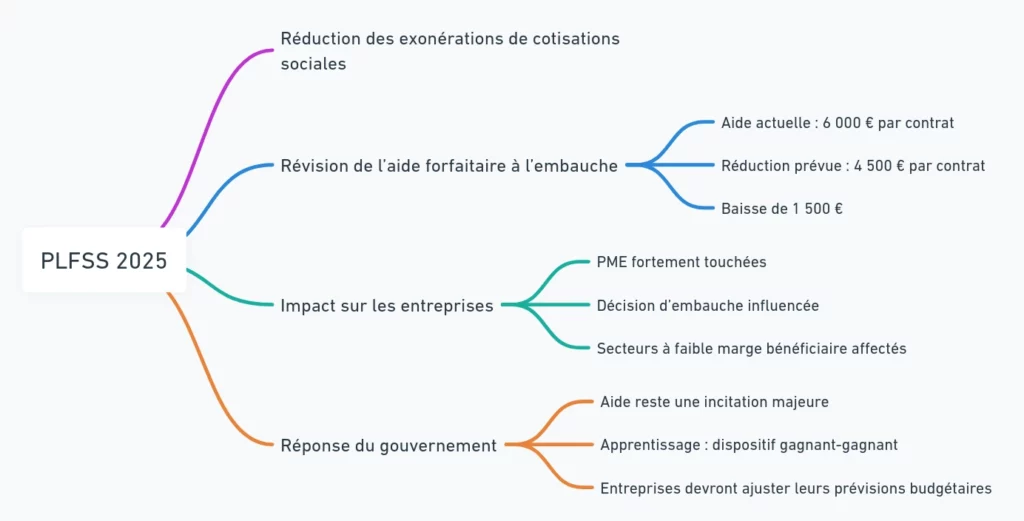

Réduction de l’aide à l’embauche des apprentis : quel impact pour les entreprises ?

Outre la réduction des exonérations de cotisations sociales, le PLFSS 2025 prévoit également de revoir à la baisse l’aide forfaitaire à l’embauche des apprentis. Actuellement, cette aide peut atteindre 6 000 € par contrat, un soutien financier important pour les entreprises, en particulier les petites et moyennes entreprises (PME), qui utilisent souvent l’apprentissage comme un moyen de former leur future main-d’œuvre tout en réduisant les coûts.

Le projet de loi envisage de réduire cette aide à 4 500 €, soit une baisse de 1 500 €. Bien que cela puisse sembler modeste, cette réduction pourrait peser sur la décision de certaines entreprises de recourir à l’apprentissage, surtout dans des secteurs où la marge bénéficiaire est étroite.

Le gouvernement tente toutefois de rassurer en soulignant que cette aide, même réduite, reste une incitation majeure pour l’embauche des apprentis, et que l’apprentissage demeure un dispositif gagnant-gagnant à la fois pour les jeunes et pour les employeurs. Néanmoins, les entreprises devront peut-être réajuster leurs prévisions budgétaires si cette réforme est adoptée.

Un impact inévitable sur les entreprises et les jeunes

Pour les entreprises, ces réformes risquent d’augmenter le coût de l’embauche des apprentis. Bien que l’apprentissage reste attractif à long terme, notamment pour la formation de futurs collaborateurs qualifiés, la diminution des exonérations et de l’aide forfaitaire pourrait dissuader certaines entreprises de se lancer dans ce type de contrat.

Pour les apprentis, les réformes proposées par le PLFSS 2025 auront également un impact direct sur leur pouvoir d’achat. Avec la baisse des exonérations de cotisations et l’introduction de la CSG/CRDS, leur salaire net sera réduit. Cela pourrait rendre l’apprentissage moins attractif pour certains jeunes, notamment ceux qui choisissent cette voie pour bénéficier d’un revenu supérieur à celui des étudiants classiques.

Toutefois, le gouvernement défend ces mesures en soulignant que l’apprentissage reste un outil essentiel pour l’insertion professionnelle des jeunes, et que les réformes visent à le rendre plus équitable et durable, tant pour les finances publiques que pour les employeurs.

Le calendrier législatif et les prochaines étapes

Le projet de loi de financement de la sécurité sociale pour 2025 sera examiné à l’Assemblée nationale à partir du 28 octobre 2024, avec une première lecture prévue pour le 5 novembre. Après son passage devant l’Assemblée, le texte sera débattu au Sénat entre le 18 et le 26 novembre. Si tout se déroule comme prévu, la loi devrait être adoptée définitivement avant la fin de l’année 2024, avec une entrée en vigueur au 1er janvier 2025.

Certaines mesures pourraient encore être ajustées au cours des discussions parlementaires, mais la direction générale du texte est clairement orientée vers une réduction des dépenses liées aux contrats d’apprentissage.

Voici quelques points à considérer :

- Réduction des subventions pour l’apprentissage : Si les dépenses en matière de contrats d’apprentissage sont réduites, cela pourrait affecter directement les entreprises et les jeunes en formation. Les entreprises pourraient être moins incitées à embaucher des apprentis, ce qui pourrait freiner la dynamique actuelle de l’apprentissage.

- Changements dans le financement des formations : Une diminution des ressources pourrait limiter les formations professionnelles financées par la sécurité sociale ou d’autres dispositifs publics, réduisant ainsi les opportunités de formation pour les jeunes et les travailleurs en reconversion.

- Répercussions sur le marché du travail : Avec une réduction du soutien financier aux contrats d’apprentissage, certains secteurs qui dépendent fortement de la formation des jeunes par l’apprentissage pourraient faire face à des pénuries de main-d’œuvre qualifiée à moyen terme.

Conclusion : 2025, une année charnière pour l’apprentissage en France

Les réformes proposées dans le PLFSS 2025 marquent un tournant pour l’apprentissage en France. En réduisant les exonérations de cotisations salariales et l’aide à l’embauche, et en introduisant la CSG/CRDS sur les rémunérations des apprentis, le gouvernement cherche à maîtriser les dépenses publiques tout en maintenant l’apprentissage comme un pilier essentiel de la formation des jeunes.

Si ces mesures sont adoptées, elles pourraient modifier en profondeur le paysage de l’apprentissage, tant pour les employeurs que pour les apprentis eux-mêmes. Les entreprises devront composer avec des coûts plus élevés, tandis que les apprentis verront une diminution de leur salaire net. Le débat sur l’efficacité et l’équité de ces réformes sera sans aucun doute au cœur des discussions parlementaires dans les semaines à venir.

[…] Le PLF 2025 introduit une autre modification importante concernant cet abattement, cette fois-ci pour les dirigeants qui souhaitent transmettre leur entreprise dans le secteur agricole. Pour encourager les jeunes à s’installer en tant qu’agriculteurs, le projet de loi prévoit une majoration de l’abattement à 600 000 € lorsque la cession est réalisée au profit d’une personne bénéficiant des aides à l’installation des jeunes agriculteurs. […]

[…] la mise en place de parcours de formation certifiants, ce qui permet aux salariés d’avoir des qualifications reconnues sur l’ensemble du marché du […]

[…] Le Projet de Loi de Finances (PLF) 2025 prévoit des ajustements pour le prélèvement à la source : […]