{kind=link}

Lorsqu’une association se retrouve confrontée à un litige avec une ancienne salariée après la clôture de ses comptes annuels, des questions comptables importantes se posent. Doit-elle provisionner le montant éventuel d’un complément d’indemnité ? Cette question peut sembler complexe, mais elle s’inscrit dans un cadre précis défini par les règles comptables et juridiques. Dans cet article, nous allons explorer en détail cette problématique en répondant aux questions essentielles, avec des explications claires et des exemples pratiques.

Table des matières

1. Comprendre le contexte : une rupture conventionnelle contestée

Voyons un exemple concret. En avril 2023, une entreprise signe un accord de cessation de contrat avec une employée. Cette séparation, approuvée par les deux parties, met un terme au contrat de travail dans des conditions souvent considérées comme équitables. En revanche, au début de 2024, la salariée remet en question cet accord en invoquant un manque de consentement. Ce différend se produit alors que les comptes de l’exercice 2023 ne sont pas encore définitivement conclus.

Conformément à l’article L. 1471-1 du Code du travail, la salariée agit dans le délai légal de 12 mois pour contester une rupture conventionnelle. Le nouveau président de l’association, nouvellement élu, envisage de payer un supplément d’indemnité afin de mettre fin au conflit.

La problématique comptable est la suivante : ce complément d’indemnité doit-il être provisionné dans les comptes annuels de l’exercice 2023 ou 2024 ?

2. Qu’est-ce qu’une provision comptable ?

Avant d’aller plus loin, il est important de comprendre ce qu’est une provision comptable. Une provision est une somme inscrite dans les comptes d’une entité pour couvrir un risque ou une obligation future dont le montant ou la date de réalisation est incertaine.

Critères d’une provision

Selon le Plan Comptable Général (PCG), une provision doit être comptabilisée lorsqu’elle répond à trois critères essentiels :

- Une obligation actuelle implique que l’entité doit honorer une obligation actuelle à la suite d’un événement passé.

- L’obligation a un lien avec un événement passé : l’obligation est directement liée à un événement.

- Estimation fiable du montant : le montant de l’obligation peut être raisonnablement estimé.

3. Pourquoi ce provisionnement est-il nécessaire dans ce cas précis ?

Dans le cas présenté, le litige trouve son origine dans une rupture conventionnelle conclue en 2023. Bien que la contestation ait eu lieu en 2024, elle est directement liée à cet événement antérieur. Cela signifie que la charge financière potentielle doit être rattachée à l’exercice 2023.

Le raisonnement comptable

- Obligation actuelle : L’association prévoit de verser un complément d’indemnité pour clore le litige, ce qui constitue une obligation.

- Lien avec un événement passé : La contestation porte sur un accord conclu en 2023, donc l’événement à l’origine de l’obligation est antérieur à la clôture des comptes.

- Estimation du montant : Le montant du complément peut être estimé sur la base des négociations en cours.

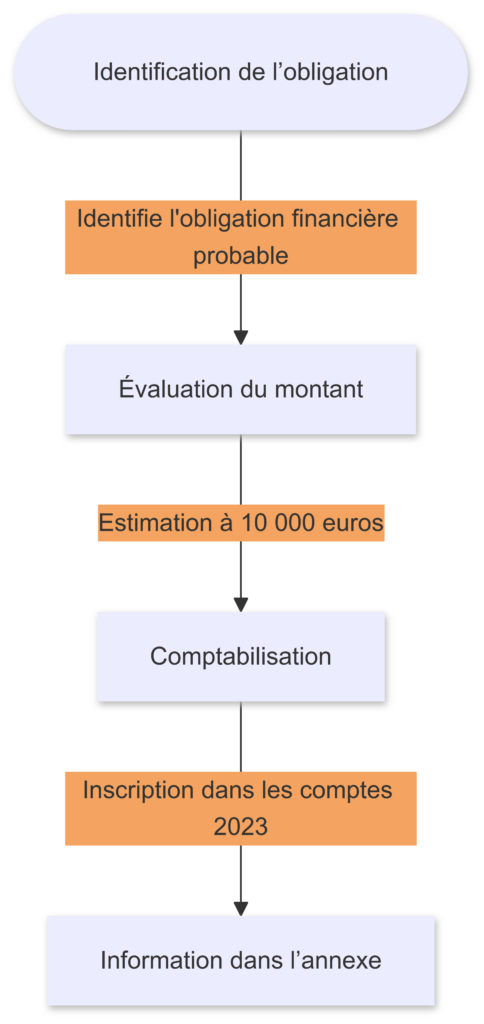

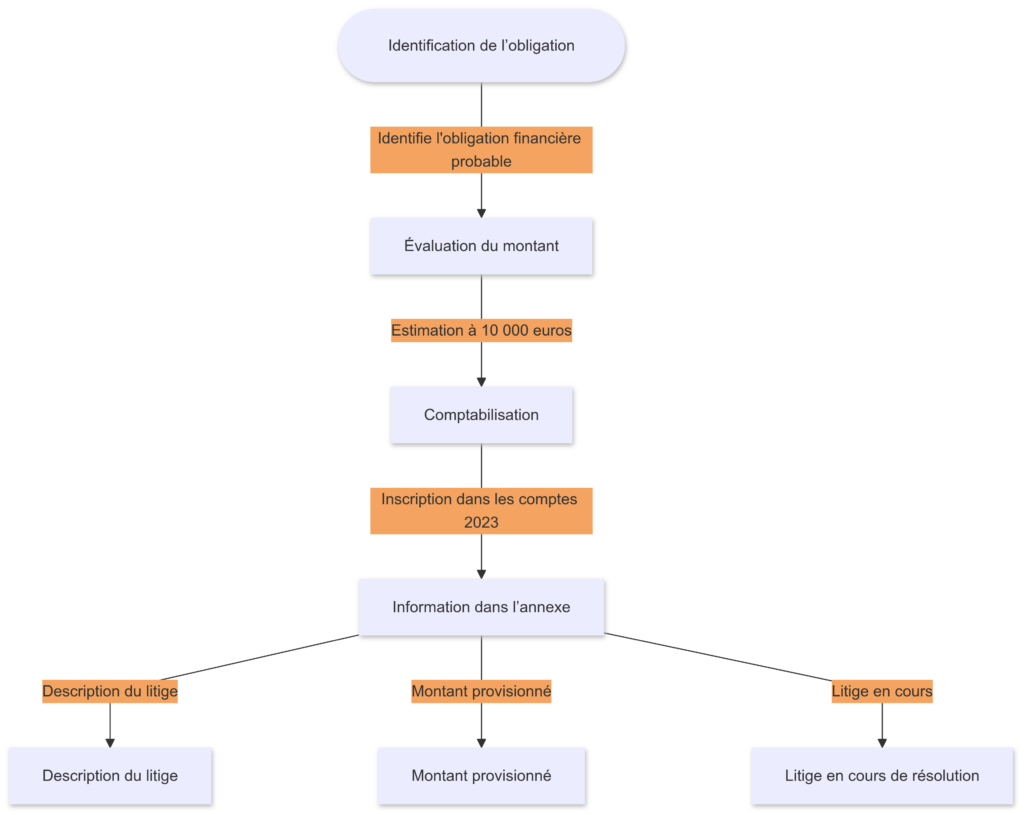

4. Étapes pour comptabiliser une provision

Pour intégrer correctement cette provision dans les comptes annuels, il convient de suivre plusieurs étapes clés.

- Identification de l’obligation : L’association identifie que la contestation de l’ex-salariée constitue une obligation financière probable.

- Évaluation du montant : Elle estime le montant du complément d’indemnité à verser. Par exemple, supposons que ce montant soit évalué à 10 000 euros.

- Comptabilisation : Le montant estimé est inscrit dans les comptes de l’exercice 2023 sous forme de provision.

- Information dans l’annexe : Une note explicative est ajoutée dans l’annexe des comptes pour informer les parties prenantes de l’existence du litige.

5. Exemples chiffrés pour mieux comprendre

Imaginons une association confrontée à une situation similaire. Voici un tableau récapitulatif des événements et de leurs impacts comptables :

| Date | Événement | Impact comptable |

|---|---|---|

| Avril 2023 | Rupture conventionnelle conclue avec une salariée. | Aucun provisionnement requis. |

| Janvier 2024 | Contestation de la rupture pour vice de consentement. | Évaluation du risque. |

| Février 2024 | Décision de verser un complément d’indemnité de 10 000 €. | Comptabilisation rétroactive. |

Dans cet exemple, bien que la contestation ait eu lieu après la clôture, le lien direct avec l’exercice précédent justifie une provision dans les comptes de 2023.

6. Les aspects juridiques à considérer

L’article L. 1471-1 du Code du travail permet à un salarié de contester une rupture conventionnelle dans un délai de 12 mois. Ce délai a été respecté par la salariée dans le cas étudié. Cela renforce la nécessité pour l’association de prendre cette contestation au sérieux et d’y répondre de manière proactive.

De plus, les principes comptables de prudence et d’image fidèle imposent d’inclure dans les comptes toute obligation connue avant leur clôture. En omettant de provisionner ce complément d’indemnité, l’association risquerait de présenter une image erronée de sa situation financière.

7. Questions fréquentes sur le provisionnement des litiges

Q : Une provision est-elle toujours obligatoire en cas de litige ?

Non. Une provision n’est obligatoire que si l’obligation est présente, découle d’un événement passé et peut être estimée de manière fiable.

Q : Comment déterminer le montant à provisionner ?

Le montant doit refléter la meilleure estimation possible des charges futures liées à l’obligation.

Q : Que faire si le litige est résolu après la clôture des comptes ?

Si une provision a été inscrite, elle est ajustée en fonction du montant réel payé. Si aucune provision n’a été faite, une charge exceptionnelle est comptabilisée.

8. Écritures comptables pour une provision

Voici un exemple d’écriture comptable pour provisionner un montant de 10 000 euros au titre d’un litige :

| Compte | Débit (€) | Crédit (€) |

|---|---|---|

| 6815 – Charges | 10 000 | |

| 1511 – Provisions | 10 000 |

9. Tableau récapitulatif des critères de provisionnement

| Critères de provisionnement | Exemple dans ce litige |

|---|---|

| Obligation présente | Contestation de la rupture par l’ex-salariée. |

| Lien avec un événement passé | Rupture conventionnelle de 2023. |

| Estimation fiable | Montant estimé à 10 000 €. |

| Moment de comptabilisation | Comptes clos au 31 décembre 2023. |

10. Les informations complémentaires en annexe

Une information détaillée sur ce litige doit être incluse dans les annexes des comptes annuels. Elle doit comporter :

- Une description du litige.

- Le montant provisionné.

- Une mention précisant que le litige est toujours en cours de résolution.

Cette transparence est essentielle pour assurer la confiance des parties prenantes.

Conclusion

Le provisionnement d’un litige post-clôture est une étape cruciale pour garantir la transparence et la conformité des comptes annuels. Dans le cas d’une contestation de rupture conventionnelle, il est impératif de respecter les principes comptables et de provisionner le montant estimé du complément d’indemnité.

En suivant les étapes décrites dans cet article, les associations peuvent gérer efficacement ces situations complexes tout en respectant leurs obligations légales et comptables. Une bonne gestion de ces litiges renforce non seulement leur crédibilité, mais également leur capacité à faire face à des imprévus financiers.