{kind=link}

Dans le secteur agricole, les chefs d’exploitation, leurs familles et leurs associés sont souvent exposés à des risques professionnels spécifiques. Pour les couvrir, le régime des accidents du travail des exploitants agricoles, appelé Atexa, a été mis en place. Géré par la Mutualité Sociale Agricole (MSA), ce régime est obligatoire pour la plupart des exploitants et répond aux besoins particuliers de protection sociale dans ce secteur. Ce guide va explorer en détail les éléments clés des cotisations Atexa pour 2024, en mettant l’accent sur les catégories de cotisants, le montant des cotisations, les réductions, et les modalités de paiement.

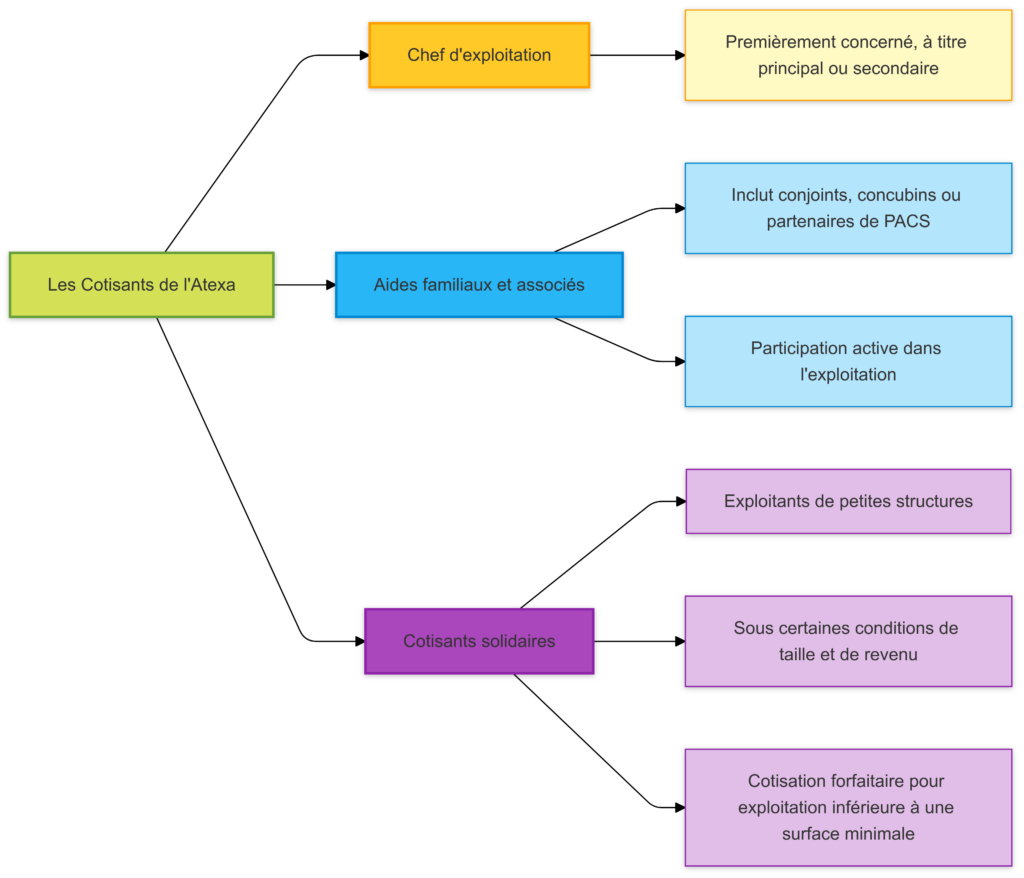

1. Les Cotisants : Qui Est Concerné par l’Atexa ?

L’Atexa s’applique aux chefs d’exploitation agricole ainsi qu’à certaines catégories de membres de leur famille et d’associés. Ce régime couvre les accidents du travail, les maladies professionnelles et prévoit des prestations adaptées aux risques du secteur.

Voici les principaux cotisants de l’Atexa :

- Le chef d’exploitation : Il est le premier concerné par cette obligation, que ce soit à titre principal ou secondaire.

- Les aides familiaux et associés : Ce groupe comprend les conjoints, concubins ou partenaires de PACS, qui participent activement à l’exploitation.

- Les cotisants solidaires : Ce sont les exploitants de petites structures qui remplissent certaines conditions de taille et de revenu. Ces derniers paient une cotisation forfaitaire s’ils dirigent une exploitation inférieure à une surface minimale.

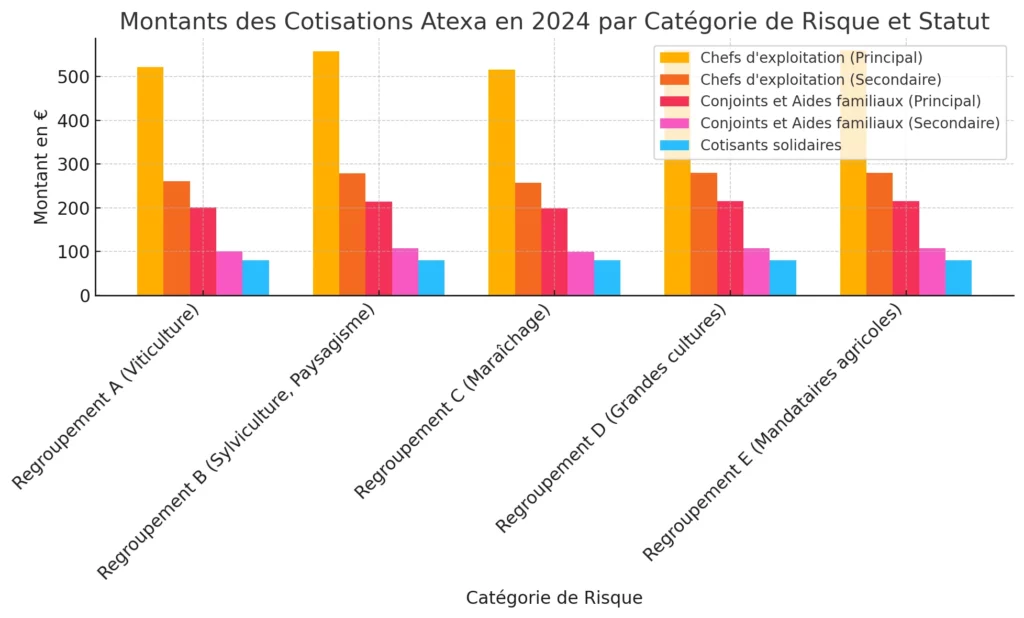

2. Montants des Cotisations Atexa en 2024

Les cotisations au régime Atexa sont fixées chaque année par arrêté et dépendent de la catégorie de risque à laquelle appartient l’exploitation. Ces montants varient pour chaque statut de cotisant (chef d’exploitation, conjoint, cotisant solidaire, etc.) et selon la nature de l’activité agricole (viticulture, élevage, maraîchage, etc.).

Voici un tableau détaillant les montants pour 2024 selon le type de risque et le statut de l’exploitant :

| Catégorie de Risque | Chefs d’exploitation (Principal) | Chefs d’exploitation (Secondaire) | Conjoints et Aides familiaux (Principal) | Conjoints et Aides familiaux (Secondaire) | Cotisants solidaires |

|---|---|---|---|---|---|

| Regroupement A (Viticulture) | 522,28 € | 261,14 € | 200,97 € | 100,49 € | 79,95 € |

| Regroupement B (Sylviculture, Paysagisme) | 558,26 € | 279,13 € | 214,82 € | 107,41 € | 79,95 € |

| Regroupement C (Maraîchage) | 515,55 € | 257,77 € | 198,38 € | 99,19 € | 79,95 € |

| Regroupement D (Grandes cultures) | 560,38 € | 280,19 € | 215,53 € | 107,82 € | 79,95 € |

| Regroupement E (Mandataires agricoles) | 560,38 € | 280,19 € | 215,63 € | 107,82 € | 79,95 € |

Les exploitants sont donc classés dans des regroupements basés sur le type d’activité agricole et le risque associé. Ce classement est fait par la MSA, et chaque exploitant est informé de sa catégorie.

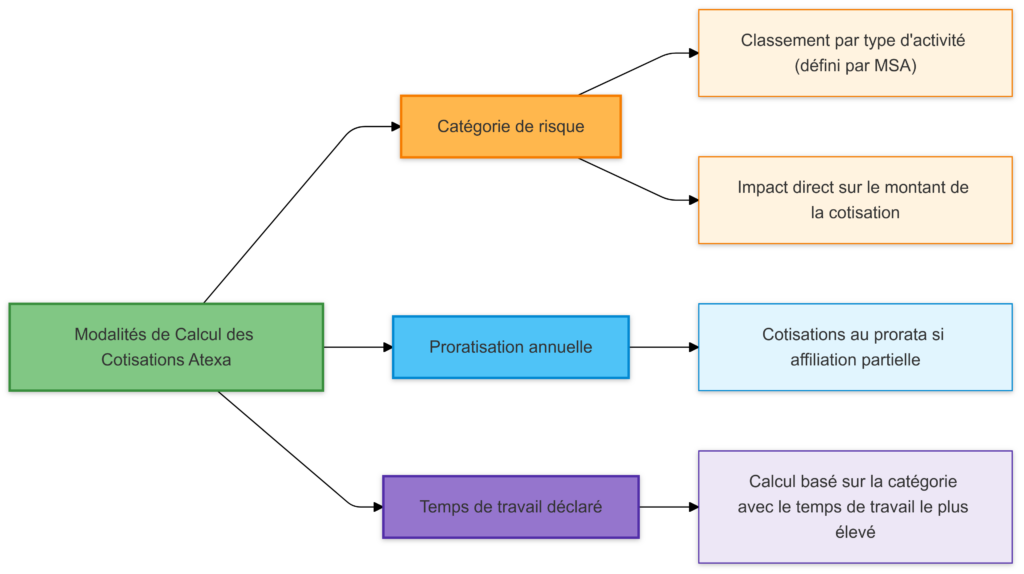

3. Modalités de Calcul des Cotisations

Le calcul des cotisations Atexa prend en compte différents éléments, notamment le niveau de risque, la durée de l’activité sur l’année, et le temps de travail des personnes concernées.

Points essentiels à retenir pour le calcul :

- Catégorie de risque : Chaque exploitation agricole est classée dans une catégorie de risque définie par la MSA en fonction du type d’activité. Cette classification est essentielle, car elle détermine le montant de la cotisation.

- Proratisation annuelle : Si l’affiliation au régime ne couvre pas une année entière, les cotisations sont calculées au prorata de la période concernée.

- Temps de travail déclaré : Si une exploitation est classée dans plusieurs catégories de risque, la cotisation est basée sur la catégorie pour laquelle le temps de travail déclaré est le plus élevé.

Les cotisations des cotisants solidaires, qui exercent sur de très petites exploitations, sont forfaitaires, indépendamment de leur catégorie de risque.

Exemple de Calcul de Cotisation

Imaginons un exploitant principal dans le secteur viticole, avec une cotisation annuelle de 522,28 €. S’il change son statut en cours d’année et devient exploitant secondaire, la cotisation sera ajustée en fonction de la période restante.

4. Réductions de Cotisations : Qui Peut en Bénéficier ?

Certains exploitants peuvent bénéficier de réductions de cotisations sous certaines conditions, notamment pour les activités secondaires ou lorsqu’ils bénéficient d’un autre régime de protection sociale.

Voici les réductions possibles :

- Chefs d’exploitation à titre secondaire : Ils bénéficient d’un montant réduit.

- Conjoints collaborateurs : Si le conjoint est couvert par un autre régime de sécurité sociale pour une activité extérieure à l’exploitation, une réduction s’applique.

Ces réductions sont mises en place pour alléger la charge des exploitants et répondre à la diversité des situations professionnelles en milieu agricole.

5. Recouvrement des Cotisations et Modalités de Paiement

La gestion du recouvrement des cotisations Atexa est assurée par la CMSA. Les exploitants peuvent choisir entre plusieurs modes de paiement, ce qui leur permet d’adapter leurs versements en fonction de leur situation financière.

Les options de paiement incluent :

- Appel unique : Un paiement en une seule fois au début de l’année.

- Appel fractionné : Paiement en plusieurs échéances réparties sur l’année.

- Prélèvement mensuel : Une option intéressante pour les exploitants qui préfèrent une répartition régulière des versements.

Voici un tableau qui résume ces modalités de paiement :

| Option de Paiement | Description |

|---|---|

| Appel unique | Prélèvement unique au début de l’année ou selon la date de début d’affiliation. |

| Appel fractionné | Les paiements sont divisés en plusieurs échéances sur l’année. |

| Prélèvement mensuel | L’exploitant peut opter pour un prélèvement mensuel. |

Cette flexibilité permet aux chefs d’exploitation de mieux gérer leur trésorerie et d’éviter les contraintes financières soudaines.

6. Cotisations Additionnelles pour les Exploitants Agricoles

En dehors de la cotisation Atexa, les exploitants agricoles doivent s’acquitter d’autres cotisations et contributions liées à leur secteur. Ces charges supplémentaires varient en fonction des activités et peuvent inclure des contributions pour la formation, des cotisations spécifiques à certaines filières, ou des taxes pour des fonds de soutien.

Les contributions additionnelles comprennent :

- Formation professionnelle continue : 0,61 % pour les chefs d’exploitation. Cela permet de financer le fonds VIVEA.

- Cotisation FMSE : 20 € pour soutenir le Fonds national agricole de mutualisation sanitaire et environnementale. Ce montant peut être majoré pour certaines activités spécifiques.

- Contribution InterApi pour les apiculteurs : 160 € pour les chefs d’exploitation apicoles, afin de soutenir la filière apicole.

Voici un tableau des principales cotisations additionnelles :

| Contribution | Taux ou Montant | Bénéficiaires |

|---|---|---|

| Formation professionnelle (VIVEA) | 0,61 % | Chefs d’exploitation |

| FMSE | 20 € de base | Tous les exploitants, avec supplément pour certaines filières |

| InterApi | 160 € / 60 € | Apiculteurs |

Ces cotisations supplémentaires viennent s’ajouter aux cotisations Atexa, ce qui peut représenter une charge non négligeable pour certains exploitants.

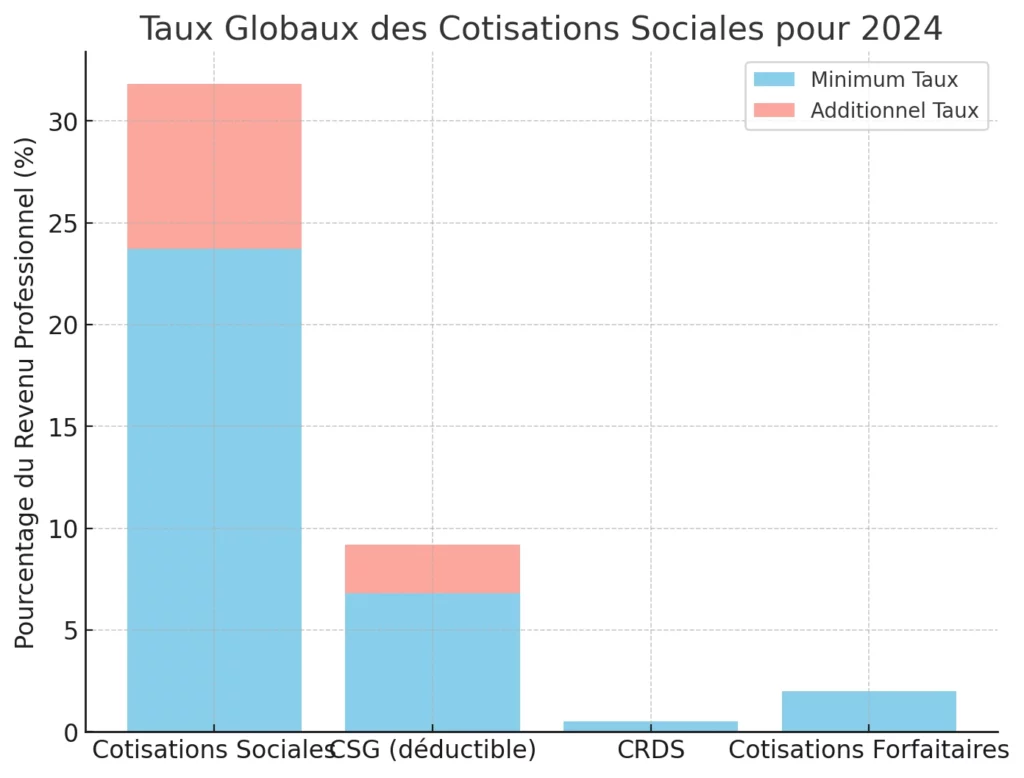

7. Taux Globaux des Cotisations Sociales pour 2024

Enfin, les chefs d’exploitation agricole doivent également payer des cotisations sociales générales, avec des taux variant entre 23,71 % et 31,81 % de leur revenu professionnel. À ce montant viennent s’ajouter :

- CSG et CRDS : Respectivement 9,2 % (déductible à hauteur de 6,8 points) et 0,5 %.

- Cotisations forfaitaires : Pour les accidents du travail et d’autres contributions sociales.

Ce total de charges représente un coût important pour les exploitants, nécessitant une bonne gestion financière.

Conclusion

Les cotisations Atexa jouent un rôle clé dans la protection sociale des exploitants agricoles. En couvrant les accidents du travail et les maladies professionnelles, ce régime contribue à la sécurité des exploitants et de leurs proches. Pour bien gérer ces obligations, il est essentiel de connaître le montant des cotisations, les réductions possibles, les modalités de paiement, ainsi que les autres contributions additionnelles.

Grâce à une compréhension approfondie et à une gestion rigoureuse de ces cotisations, les chefs d’exploitation peuvent assurer leur protection tout en maîtrisant leur budget. L’Atexa représente donc un investissement essentiel pour la pérennité et la sécurité du secteur agricole.