{kind=link}

Le travail dissimulé, souvent perçu comme une pratique frauduleuse délibérée, peut également découler d’une simple négligence administrative. Lorsqu’il s’agit d’avantages en nature, comme la mise à disposition d’un logement de fonction ou d’un véhicule, les enjeux sont d’autant plus importants. Ces avantages, bien qu’ils soient destinés à améliorer les conditions de vie ou de travail du salarié, peuvent devenir une source de contentieux graves si l’employeur omet de les déclarer correctement.

Au cœur de cette problématique se trouvent des obligations légales strictes : évaluation monétaire, déclaration sur le bulletin de paie, et soumission aux cotisations sociales. Une simple omission peut être interprétée comme une volonté délibérée de dissimulation, exposant l’employeur à des sanctions lourdes, tant sur le plan financier que pénal.

Cet article explore les implications du travail dissimulé dans le cadre des avantages en nature, en s’appuyant sur des exemples concrets et des outils pratiques. Nous aborderons les bases juridiques, les risques encourus, et les mesures préventives essentielles pour les employeurs. Plus qu’une contrainte, la gestion rigoureuse de ces avantages est une clé pour assurer une relation de confiance avec les salariés et éviter des litiges coûteux.

Table des matières

1. Comprendre les avantages en nature

Définition des avantages en nature

Un avantage en nature correspond à tout bien ou service fourni par l’employeur à un salarié, gratuitement ou à un coût inférieur à sa valeur réelle. Ces avantages font partie intégrante de la rémunération et doivent être pris en compte dans le calcul des cotisations sociales.

Exemples courants :

- Mise à disposition d’un logement de fonction.

- Utilisation d’un véhicule pour des usages personnels.

- Fourniture de repas (tickets-restaurant, cantine gratuite, etc.).

Ces avantages, bien qu’ils profitent directement au salarié, engagent l’employeur dans une obligation légale stricte : les évaluer, les déclarer et les mentionner sur le bulletin de paie.

Pourquoi les avantages en nature doivent-ils être déclarés ?

Légalement, tout avantage fourni par un employeur à titre non rémunéré doit être :

- Évalué monétairement selon des barèmes précis, comme ceux publiés par l’URSSAF.

- Inclus dans la rémunération brute du salarié.

- Soumis aux cotisations sociales.

Ces obligations visent à garantir l’équité entre les salariés et à protéger les droits sociaux liés à leur rémunération (retraite, chômage, sécurité sociale).

Non-respect : L’absence de déclaration d’un avantage en nature constitue une infraction grave qui peut être requalifiée en travail dissimulé.

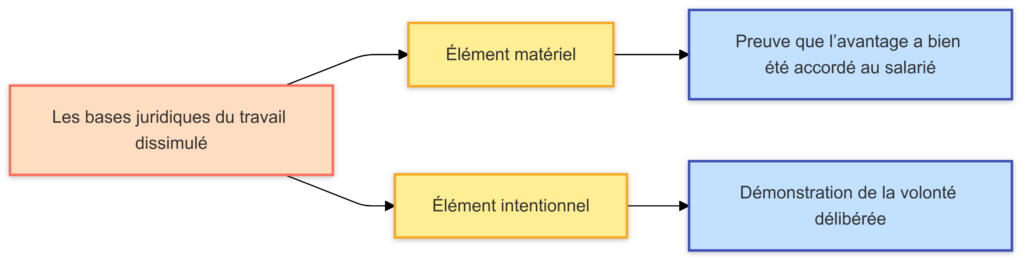

2. Les bases juridiques du travail dissimulé

Le Code du travail, à l’article L. 8221-5, précise les conditions dans lesquelles un employeur peut être accusé de travail dissimulé. Il existe deux éléments nécessaires à la qualification de cette infraction :

- L’élément matériel : preuve que l’avantage a bien été accordé au salarié.

- L’élément intentionnel : démonstration de la volonté délibérée de l’employeur de ne pas déclarer cet avantage.

Exemple jurisprudentiel : une condamnation emblématique

Dans une affaire récente, jugée le 4 décembre 2024, un employeur a été condamné à verser 15 178,56 € au titre d’une indemnité pour travail dissimulé. Le litige portait sur un logement de fonction fourni à un salarié, mais non mentionné sur son bulletin de paie.

Faits marquants :

- L’employeur soutenait que le salarié avait une autre résidence officielle, tentant ainsi de nier l’existence du logement de fonction.

- Les juges ont retenu l’existence d’un élément matériel, prouvé par des témoignages et des factures.

- L’élément intentionnel a été caractérisé par l’absence de déclaration volontaire sur les documents sociaux.

3. Les risques encourus par les employeurs

Le non-respect des obligations liées aux avantages en nature peut entraîner des conséquences graves pour les employeurs, sur plusieurs plans.

Risques financiers

Les sanctions financières sont souvent les premières conséquences d’une infraction avérée :

- Indemnité pour travail dissimulé : au moins 6 mois de salaire brut versés au salarié lésé.

- Redressement URSSAF : cotisations sociales impayées, majorées d’intérêts de retard et de pénalités.

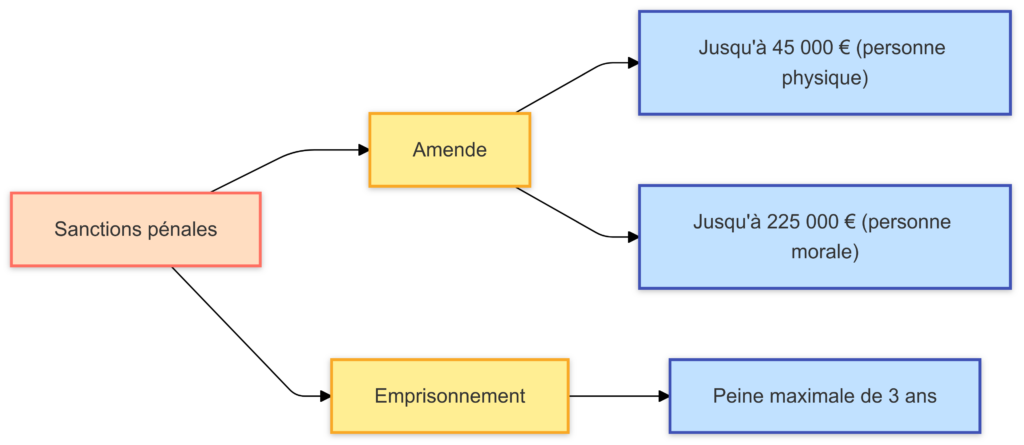

Sanctions pénales

Sur le plan pénal, les peines peuvent être lourdes :

- Amende : jusqu’à 45 000 € pour une personne physique (225 000 € pour une personne morale).

- Emprisonnement : peine maximale de 3 ans.

Atteinte à la réputation de l’entreprise

Au-delà des sanctions financières et pénales, une condamnation pour travail dissimulé peut gravement affecter la réputation de l’entreprise. Cela peut également nuire à la relation de confiance avec les salariés et les partenaires commerciaux.

4. Comment évaluer les avantages en nature ?

Pour éviter tout risque, il est crucial d’évaluer correctement les avantages en nature. Voici quelques barèmes usuels :

| Type d’avantage | Barème applicable | Exemple d’évaluation mensuelle |

|---|---|---|

| Logement de fonction | Selon la taille, localisation et équipement | 200 à 1 000 € |

| Véhicule de fonction | Barème kilométrique ou valeur locative | 300 à 800 € |

| Repas (cantine gratuite) | Barème URSSAF | 5,20 € par repas |

Bon à savoir : Ces évaluations doivent être régulièrement mises à jour en fonction des barèmes publiés par l’URSSAF.

5. Conseils pratiques pour éviter les sanctions

1. Faites un audit de vos pratiques de paie

Un audit régulier permet d’identifier les éventuelles omissions ou erreurs dans la gestion des avantages en nature. Vérifiez que :

- Tous les avantages accordés sont correctement évalués.

- Ils figurent bien sur les bulletins de paie.

2. Formez vos équipes RH

Les responsables de la paie doivent être formés régulièrement sur :

- Les évolutions légales liées aux avantages en nature.

- Les barèmes en vigueur et leur application.

3. Consultez un expert en droit social

Un consultant ou avocat spécialisé peut :

- Vérifier la conformité de vos pratiques.

- Anticiper les risques de redressement URSSAF ou de contentieux prud’homal.

4. Mettez en place des procédures internes

Standardisez la gestion des avantages en nature au sein de votre entreprise. Cela peut inclure :

- Un processus clair d’évaluation et de déclaration.

- Une validation systématique des bulletins de paie avant leur diffusion.

6. Étude de cas : l’affaire du 4 décembre 2024

Les faits

Un salarié, contrôleur technique, bénéficie d’un logement de fonction non déclaré sur son bulletin de paie. Malgré la défense de l’employeur, la Cour de cassation a jugé que :

- L’omission constituait une infraction.

- L’élément intentionnel était caractérisé par la nature même de l’avantage.

Les conséquences

L’employeur a dû verser :

- 15 178,56 € d’indemnités pour travail dissimulé.

- Les cotisations sociales majorées suite au redressement URSSAF.

Conclusion

La gestion des avantages en nature représente un défi pour les employeurs, mais également une opportunité d’assurer la conformité et de renforcer la confiance au sein de l’entreprise. Une simple omission, même involontaire, peut avoir des répercussions majeures, qu’elles soient financières, juridiques ou réputationnelles.

En adoptant une approche proactive – audit interne, formation des équipes RH, consultation d’experts – les employeurs peuvent réduire considérablement les risques. La conformité légale n’est pas une contrainte, mais un investissement essentiel pour protéger l’entreprise et ses salariés.