{kind=link}

Lorsqu’une prime d’assurance-vie est versée après les 70 ans de l’assuré, cela peut avoir des conséquences fiscales importantes, mais pas directement pour l’assuré lui-même. Dans une affaire récente, la Cour de cassation a confirmé que l’assuré ne peut pas engager la responsabilité de sa banque ou de son assureur pour négligence. Mais pourquoi cette décision ? Et quelles sont les répercussions fiscales pour les bénéficiaires du contrat ?

Pourquoi verser sur une assurance vie après 70 ans?

Contexte : Une négligence coûteuse ?

Le cas qui nous intéresse ici concerne une personne ayant souscrit un contrat d’assurance-vie le 5 mars 2016 via sa banque. Le capital assuré, d’un montant initial de 150 000 €, était destiné à être partagé entre ses petits-enfants, désignés comme bénéficiaires en cas de décès.

Cependant, un problème est survenu : le versement de cette prime a été réalisé après les 70 ans du souscripteur-assuré, le 12 mars 2016. En effet, la prime a été prélevée sur son compte par la compagnie d’assurance le 14 mars 2016, ce qui a généré une situation fiscale moins favorable pour les bénéficiaires.

Les différences fiscales avant et après 70 ans

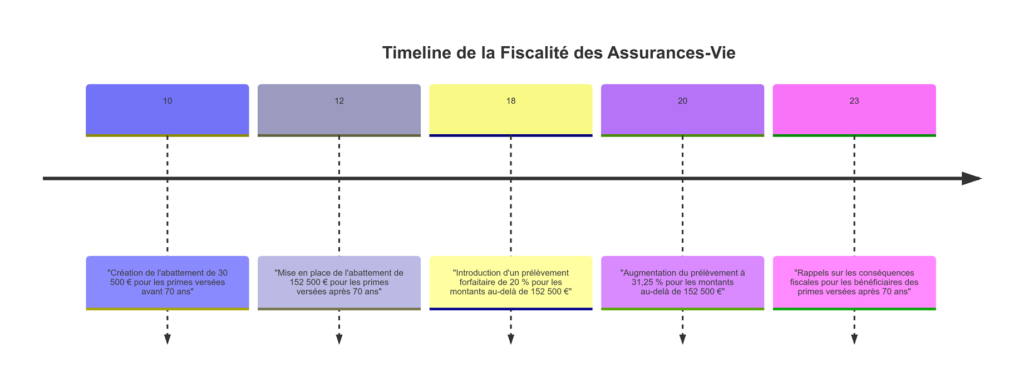

La fiscalité des assurances-vie est souvent un sujet sensible, car elle change en fonction de l’âge auquel les primes sont versées. Plus précisément, l’âge de 70 ans est une barrière clé.

Avant 70 ans :

- Les primes versées sont exonérées de droits de mutation pour les bénéficiaires jusqu’à un montant global de 30 500 €.

- Au-delà de cette somme, les bénéficiaires sont taxés selon le barème des droits de succession.

Après 70 ans :

- Les primes versées sont soumises à un abattement de 152 500 € par bénéficiaire, mais au-delà de ce seuil, le reste est soumis à une taxation plus importante.

| Âge au moment du versement | Abattement | Taxation au-delà de l’abattement |

|---|---|---|

| Avant 70 ans | 30 500 € | Barème des droits de succession |

| Après 70 ans | 152 500 € | Prélèvement forfaitaire de 20 % (ou 31,25 % au-delà) |

Ainsi, dans ce cas précis, la prime de 150 000 €, versée après les 70 ans du souscripteur, n’aura pas bénéficié des avantages fiscaux disponibles pour les primes versées avant cet âge. Cela a donc des conséquences pour les petits-enfants bénéficiaires du contrat, qui seront soumis à une taxation plus lourde en cas de décès.

Le point de vue de la justice : aucune responsabilité pour l’assuré

Face à cette situation, le souscripteur-assuré a décidé d’attaquer la banque et la compagnie d’assurance pour négligence, leur reprochant de ne pas avoir coordonné le versement de la prime avant son 70e anniversaire. Il estimait que cela aurait permis à ses bénéficiaires de profiter d’une fiscalité plus douce.

Cependant, la Cour de cassation a tranché en faveur des banques et assureurs. Leur argument ? L’assuré ne peut pas se prévaloir d’un préjudice fiscal, car il n’est pas concerné par le paiement des droits de mutation. Ce sont les bénéficiaires du contrat (ici, les petits-enfants) qui devront s’acquitter de ces droits lors du décès du souscripteur, et non l’assuré lui-même. Donc, même si la prime a été versée après ses 70 ans, l’assuré ne subit aucun dommage direct.

En résumé, la Cour estime que le préjudice fiscal ne peut être évalué qu’au moment du décès de l’assuré et concerne uniquement les bénéficiaires. L’assuré conserve l’intégralité des sommes placées jusqu’à sa mort, sans subir de pertes ou d’impacts fiscaux de son vivant.

| Situation de l’assuré | Bénéficiaires concernés |

|---|---|

| Préjudice fiscal direct | Non, aucun préjudice fiscal personnel |

| Responsabilité de la banque | Non, pas de faute prouvée tant qu’il est en vie |

| Bénéficiaires touchés par l’impôt | Oui, droits de mutation après le décès |

Les implications fiscales pour les bénéficiaires

Le problème fiscal en question n’apparaît qu’au moment du décès de l’assuré. Les bénéficiaires, dans ce cas précis, devront payer les droits de mutation sur les sommes perçues, selon le barème en vigueur et les abattements disponibles. Cela peut représenter une somme importante, surtout si la prime a été versée après les 70 ans de l’assuré.

- Moment de la Charge Fiscale : Les droits de mutation ne sont dus qu’au moment du décès de l’assuré, ce qui signifie que les bénéficiaires doivent s’attendre à cette charge fiscale lorsqu’ils reçoivent les sommes assurées.

- Droits de Mutation : Les bénéficiaires devront payer des droits de mutation sur les montants perçus. Le montant de ces droits est déterminé par le barème fiscal en vigueur, qui peut varier en fonction de la législation en place.

- Abattements Disponibles : Il existe des abattements fiscaux qui peuvent réduire le montant des droits de mutation. Les bénéficiaires doivent se renseigner sur ces abattements pour optimiser leur situation fiscale.

- Impact des Primes Versées Après 70 Ans : Si les primes d’assurance-vie ont été versées après que l’assuré ait atteint 70 ans, cela peut entraîner une fiscalité plus élevée pour les bénéficiaires. En effet, les sommes versées après cet âge sont généralement soumises à des règles fiscales plus strictes, augmentant ainsi la charge financière pour les héritiers.

Conclusion : vigilance lors des versements de primes

Cette affaire nous rappelle qu’il est crucial de prêter attention au timing des versements dans un contrat d’assurance-vie, surtout lorsque l’assuré approche de ses 70 ans. Un versement mal anticipé peut entraîner une fiscalité plus lourde pour les bénéficiaires, sans qu’aucune action en justice ne puisse être engagée contre les banques ou assureurs pour négligence.

Pour éviter ce genre de situation, il est recommandé de bien se renseigner sur les conséquences fiscales et de consulter son banquier ou assureur suffisamment tôt, afin d’optimiser la fiscalité pour ses bénéficiaires.

[…] des avantages fiscaux du pacte Dutreil et de l’assurance-vie, en réduisant certains bénéfices pour les actifs qui ne soutiennent pas directement […]

[…] qui envoie un mail à sa responsable pour demander le paiement d’un 13e mois et d’une prime. Dans ce mail, elle joint un tableau reprenant les salaires de ses collègues, histoire de montrer […]