{kind=link}

Le Projet de Loi de Finances pour 2025 (PLF 2025) comporte des mesures majeures pour les bassins d’emploi en difficulté et les zones rurales en pleine transformation économique. Parmi les nombreuses dispositions fiscales et sociales du projet, deux dispositifs se démarquent : la prolongation des bassins d’emploi à redynamiser (BER) et le reclassement transitoire des communes anciennement en zones de revitalisation rurale (ZRR), non intégrées au nouveau zonage des zones France Ruralités Revitalisation (ZFRR). Ces ajustements visent à offrir un cadre stable pour les entreprises implantées dans ces zones, en leur permettant de bénéficier d’exonérations de cotisations sociales tout en stimulant l’emploi local.

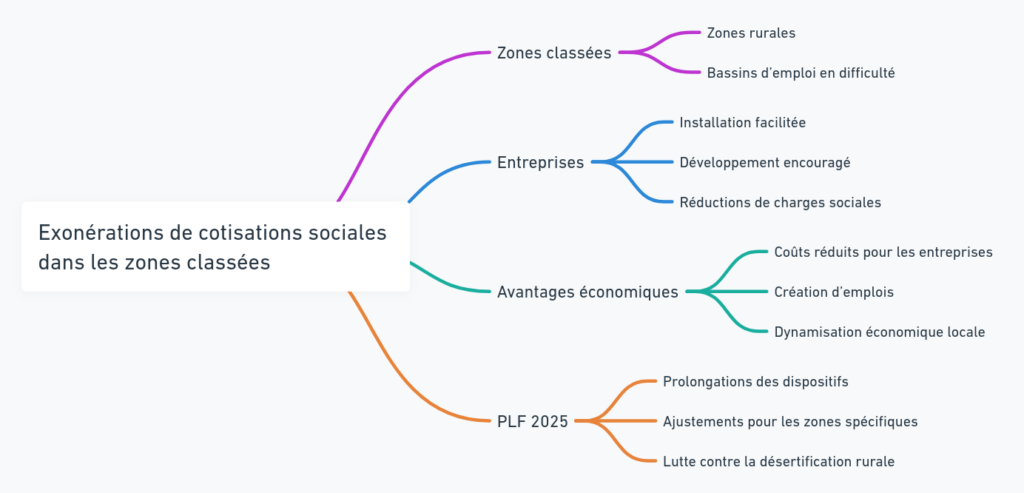

Contexte des exonérations de cotisations sociales

Les exonérations de cotisations sociales dans les zones spécifiquement classées visent à encourager les entreprises à s’installer, se développer, et embaucher dans des territoires souvent en difficulté économique. Ces dispositifs sont particulièrement importants pour les zones rurales ou les bassins d’emploi qui ont perdu leur dynamisme économique au fil des années. Les entreprises qui s’y installent bénéficient de réductions significatives de charges sociales, ce qui leur permet de réduire leurs coûts et d’offrir plus d’opportunités d’emploi.

Le PLF 2025 propose donc plusieurs prolongations et ajustements qui permettront à ces territoires de continuer à profiter de ces exonérations, avec pour objectif de redonner un élan économique à ces régions. Il s’agit d’une stratégie visant à lutter contre la désertification rurale et à encourager le développement local.

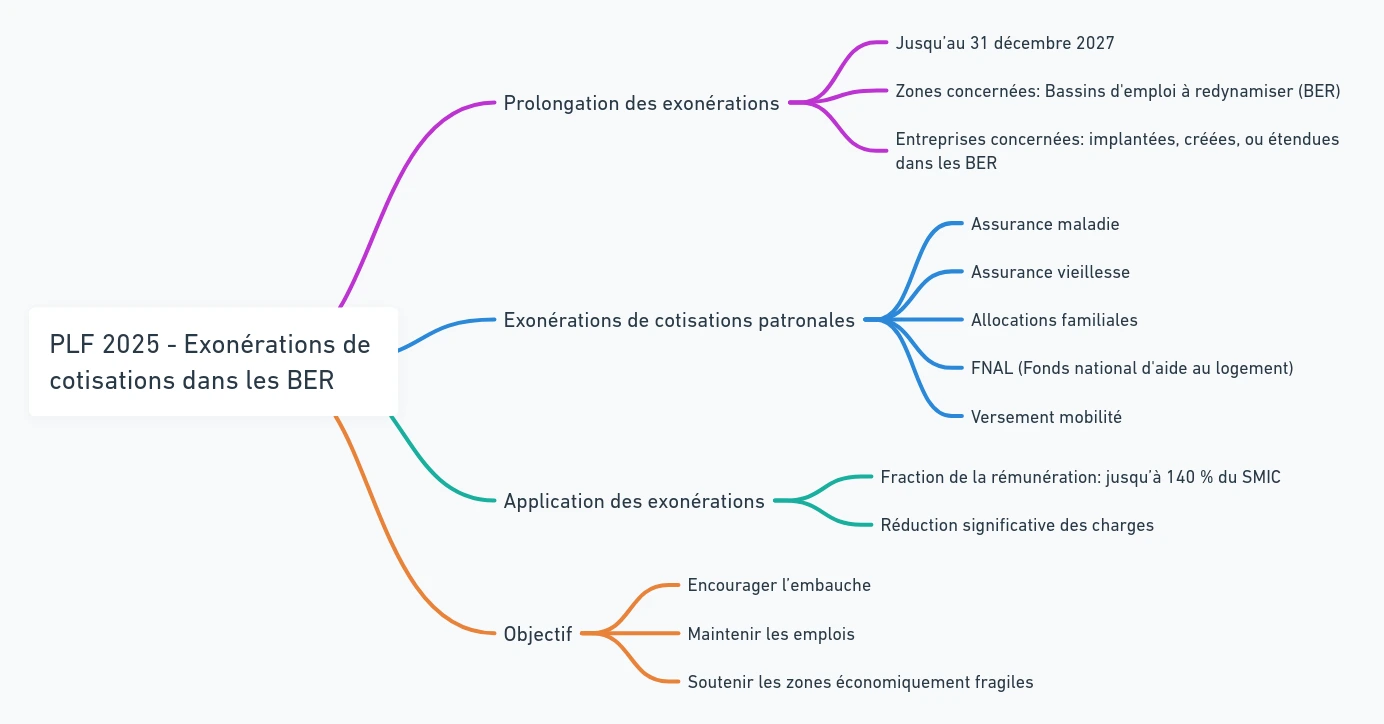

Prolongation des exonérations BER jusqu’en 2027

L’un des principaux points du PLF 2025 concerne la prolongation des exonérations de cotisations patronales dans les bassins d’emploi à redynamiser (BER). Ces zones, identifiées comme économiquement fragiles, bénéficient déjà d’un dispositif d’exonération qui devait prendre fin en 2026. Le projet de loi prolonge cette échéance jusqu’au 31 décembre 2027, ce qui permet aux entreprises de continuer à bénéficier d’importantes réductions de charges sociales. Cette mesure concerne les employeurs ayant un établissement implanté, créé ou étendu dans ces zones.

Concrètement, les exonérations couvrent une partie des cotisations patronales, notamment celles liées à l’assurance maladie, à l’assurance vieillesse, aux allocations familiales, au FNAL (fonds national d’aide au logement), et au versement mobilité. Ces exonérations s’appliquent sur une fraction de la rémunération limitée à 140 % du SMIC, ce qui représente une économie significative pour les employeurs. En allégeant ces charges, l’État espère encourager les entreprises à embaucher et à maintenir des emplois dans ces bassins d’emploi souvent en difficulté.

Quels sont les bassins d’emploi concernés ?

Actuellement, la France compte deux bassins d’emploi classés BER :

- La Vallée de la Meuse, dans la région Grand Est.

- La zone d’emploi de Lavelanet, en région Occitanie.

Ces deux zones ont été désignées par décret (décret 2007-228 du 20 février 2007, modifié par le décret 2018-550 du 29 juin 2018) comme bassins d’emploi à redynamiser en raison de leur déclin économique. Selon les dernières études, ce dispositif concerne environ 404 communes dans ces deux BER.

Table : Les exonérations sociales dans les BER

| Région | Zone BER | Nombre de communes | Exonération jusqu’au |

|---|---|---|---|

| Grand Est | Vallée de la Meuse | 204 | 31 décembre 2027 |

| Occitanie | Zone de Lavelanet | 200 | 31 décembre 2027 |

En prolongeant ce dispositif jusqu’en 2027, le gouvernement donne aux entreprises un horizon plus long pour planifier leurs investissements et leurs recrutements dans ces zones. Ce soutien fiscal permet aux entreprises d’alléger considérablement leurs charges sociales, une aide essentielle pour maintenir et créer des emplois dans ces territoires en reconversion économique.

Zones France Ruralités Revitalisation (ZFRR) : Une solution transitoire pour les communes ex-ZRR

Le PLF 2025 aborde également la situation particulière des communes autrefois classées en zones de revitalisation rurale (ZRR). Depuis le 1er juillet 2024, un nouveau zonage, appelé zones France Ruralités Revitalisation (ZFRR), est en place, remplaçant l’ancien classement ZRR. Ce nouveau zonage, délimité par arrêté (arrêté du 19 juin 2024), vise à mieux refléter les réalités économiques et sociales des territoires ruraux, avec des critères d’éligibilité plus stricts.

Cependant, certaines communes, bien que classées ZRR auparavant, n’ont pas été reclassées en ZFRR en raison de ce changement de critères. Pour ces communes, le gouvernement a prévu une mesure transitoire dans le cadre du PLF 2025. Ces 2 168 communes continueront à bénéficier des exonérations sociales liées au classement ZRR, et ce, jusqu’au 31 décembre 2027.

Quels avantages pour les communes ex-ZRR ?

Les communes concernées par ce maintien transitoire pourront continuer à offrir aux entreprises locales des avantages fiscaux, notamment des exonérations de cotisations sociales. Comme pour les ZRR, ces exonérations s’appliquent sous certaines conditions, notamment pour les entreprises qui embauchent et dont l’effectif total ne dépasse pas 50 salariés.

Table : Exonérations pour les communes ex-ZRR

| Critères d’exonération | Commune en ZRR jusqu’au | Nouvelle zone | Exonération maintenue |

|---|---|---|---|

| Ancienne ZRR, non reclassée ZFRR | 30 juin 2024 | ZFRR | Jusqu’au 31 décembre 2027 |

| Conditions d’embauche pour moins de 50 salariés | 31 décembre 2027 | ZFRR | Maintien exonération sociale |

L’idée est de garantir une continuité dans les avantages fiscaux pour ces territoires afin de ne pas les pénaliser brusquement après leur sortie du zonage ZRR. Le gouvernement s’engage ainsi à sécuriser l’environnement économique de ces communes, tout en leur donnant du temps pour s’adapter aux nouvelles réalités économiques et fiscales.

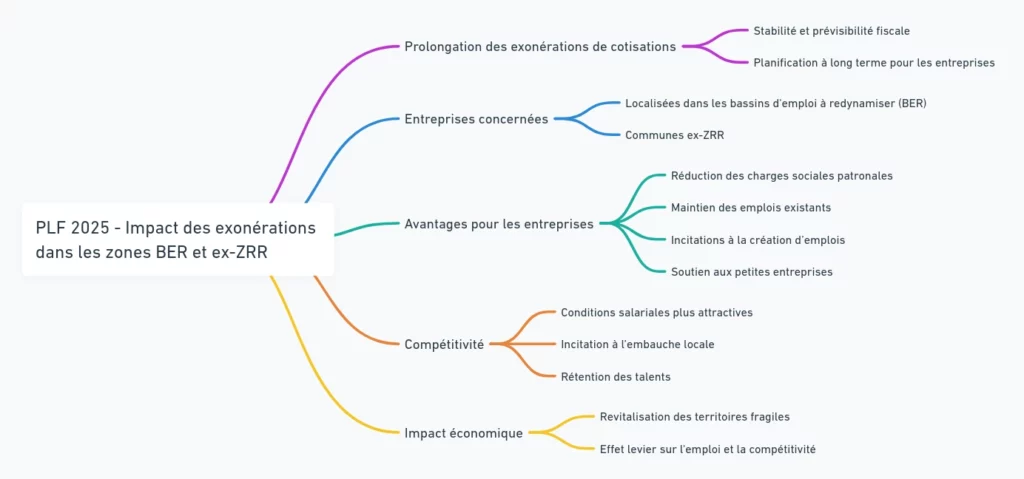

Impact du PLF 2025 pour les entreprises

Le PLF 2025 marque un tournant important pour les entreprises implantées dans les bassins d’emploi à redynamiser et les communes ex-ZRR. En prolongeant les exonérations de cotisations sociales, il offre un cadre fiscal stable et prévisible pour les employeurs, ce qui est essentiel pour la planification à long terme.

Pour les entreprises localisées dans ces zones, ces exonérations peuvent faire la différence en termes de compétitivité. En effet, dans des territoires où l’économie est souvent fragile, la réduction des charges patronales permet de maintenir les emplois existants tout en offrant des incitations pour en créer de nouveaux. C’est un soutien indispensable pour les petites entreprises qui peinent parfois à faire face aux coûts élevés de l’embauche et de la gestion des charges sociales.

De plus, ces dispositifs ont un impact direct sur la paye : en réduisant les cotisations sociales patronales, les employeurs peuvent offrir des conditions salariales plus attractives, ce qui est un argument de poids pour attirer et retenir les talents locaux. Dans des territoires en déclin économique, cette compétitivité salariale peut être un levier essentiel pour revitaliser l’emploi.

Calendrier et adoption du PLF 2025

Le Projet de Loi de Finances pour 2025 en est actuellement au stade de son adoption en Conseil des ministres et de son dépôt à l’Assemblée nationale. L’examen parlementaire débutera le 21 octobre 2024, d’abord en commission, puis en séance publique. Le texte devrait ensuite être débattu au Sénat, avant une adoption définitive prévue d’ici la fin décembre.

Conclusion : Un levier pour revitaliser les territoires en difficulté

En conclusion, le PLF 2025 apporte un soutien crucial aux employeurs des zones rurales et des bassins d’emploi à redynamiser. En prolongeant les exonérations de cotisations sociales, le gouvernement offre un cadre fiscal favorable pour encourager l’emploi et l’investissement dans ces territoires souvent délaissés. Pour les entreprises, c’est une opportunité à saisir pour alléger leurs charges et contribuer à la revitalisation de ces zones.

Ces mesures, bien qu’elles ne résolvent pas toutes les difficultés économiques des zones rurales, représentent un pas en avant pour maintenir la compétitivité des territoires et offrir des opportunités d’emploi là où elles sont le plus nécessaires.