{kind=link}

En 2025, la gestion des avantages en nature logement est un enjeu important pour les employeurs et les salariés. Ces avantages, souvent mal compris, peuvent avoir un impact significatif sur les cotisations sociales et la rémunération. Dans cet article, on vous explique tout de manière simple et accessible : qu’est-ce qu’un avantage en nature logement, comment il est évalué, et quels sont les cas particuliers à connaître.

Table des matières

Qu’est-ce qu’un Avantage en Nature Logement ?

Quand un employeur fournit un logement à son salarié, que ce soit gratuitement ou à un coût réduit, cela constitue un avantage en nature logement. C’est une forme de rémunération non monétaire qui doit être prise en compte dans le calcul des cotisations sociales. L’avantage peut aussi inclure des éléments supplémentaires, comme les charges d’eau, d’électricité ou de chauffage, si elles sont couvertes par l’employeur.

Exemple concret : Un salarié logé gratuitement dans un appartement de 2 pièces profite d’un avantage en nature. Cet avantage doit être évalué et ajouté à son salaire pour déterminer les cotisations sociales.

Comment Évaluer un Avantage en Nature Logement ?

Il existe deux méthodes principales pour évaluer cet avantage :

- L’évaluation forfaitaire : C’est une méthode simple basée sur un barème fixe, en fonction du salaire brut mensuel et du nombre de pièces principales.

- L’évaluation selon la valeur locative cadastrale : Cette méthode est plus précise et s’appuie sur la valeur réelle ou cadastrale du logement.

L’Évaluation Forfaitaire

Le barème forfaitaire pour 2025 tient compte de la rémunération brute mensuelle et du nombre de pièces principales. Voici les montants applicables cette année :

| Rémunération mensuelle brute (€) | 1 pièce (€) | Par pièce supplémentaire (€) |

|---|---|---|

| Inférieure à 1 962,50 € | 78,70 | 42,10 |

| De 1 962,50 € à 2 354,99 € | 91,80 | 58,90 |

| De 2 355 € à 2 747,49 € | 104,80 | 78,70 |

| De 2 747,50 € à 3 532,49 € | 117,90 | 98,20 |

| De 3 532,50 € à 4 317,49 € | 144,50 | 124,50 |

| De 4 317,50 € à 5 102,49 € | 170,40 | 150,40 |

| Supérieure ou égale à 5 887,50 € | 222,70 | 209,60 |

Exemple d’évaluation forfaitaire :

Un salarié gagne 3 000 € brut par mois et occupe un logement de 3 pièces.

Calcul :

- Première pièce = 117,90 €

- Deuxième et troisième pièce = 98,20 € chacune

- Total de l’avantage = 314,30 €

Le montant soumis à cotisation est donc de 3 000 € + 314,30 € = 3 314,30 €.

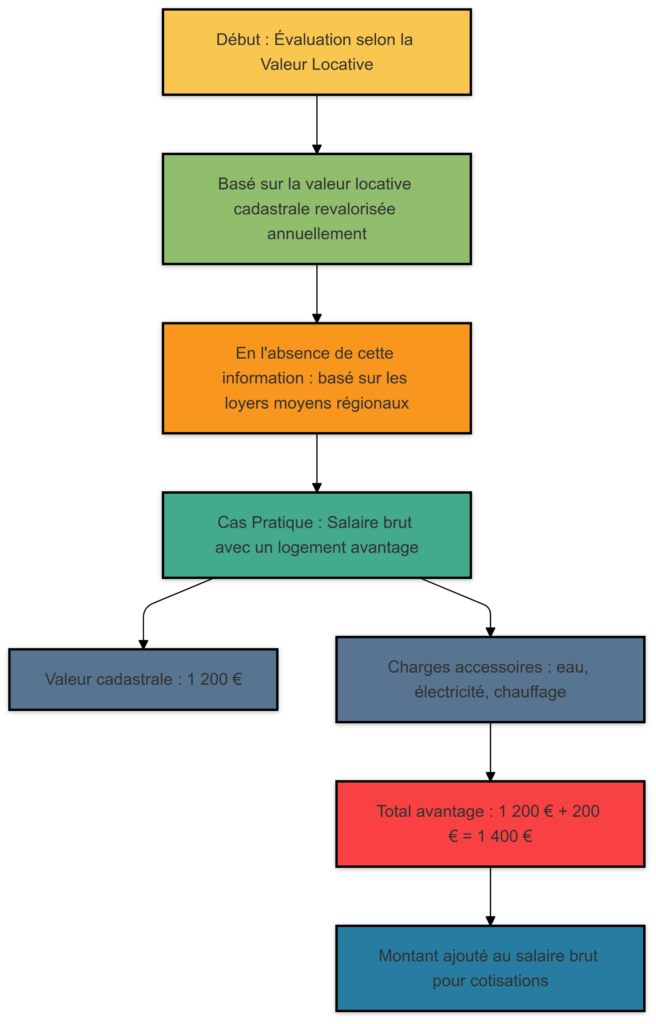

L’Évaluation selon la Valeur Locative– Avantages en Nature

Cette méthode repose sur la valeur locative cadastrale du logement, revalorisée chaque année. Si cette information n’est pas disponible, le calcul peut se baser sur les loyers moyens pratiqués dans la région.

Cas pratique :

Un salarié bénéficie d’un logement dont la valeur cadastrale est de 1 200 € par mois, avec des charges accessoires (eau, électricité, chauffage) estimées à 200 €.

- Total de l’avantage = 1 200 € + 200 € = 1 400 €

Ce montant est ajouté à son salaire brut pour déterminer les cotisations.

Cas Particuliers à Connaître

1. Usage Professionnel et Privé du Logement

Quand un logement est utilisé à des fins professionnelles et privées, seule la partie privée est considérée comme un avantage en nature. Cela suppose une répartition claire entre les deux usages, souvent définie dans le contrat de mise à disposition.

Exemple :

Un logement de 4 pièces est utilisé pour moitié à des fins professionnelles. Si la valeur cadastrale est de 1 000 €, seule la moitié, soit 500 €, sera considérée comme un avantage en nature.

2. Logement Partagé entre Salariés

Si plusieurs salariés partagent un même logement, l’avantage est réparti selon le nombre de pièces occupées par chacun.

Exemple :

Deux salariés partagent un appartement de 3 pièces. Chaque salarié occupe une pièce privée et partage la troisième pièce.

- Valeur totale du logement = 1 200 €

- Répartition par salarié = (1/3 x 1 200 €) + (1/3 x 1 200 €) = 800 € chacun.

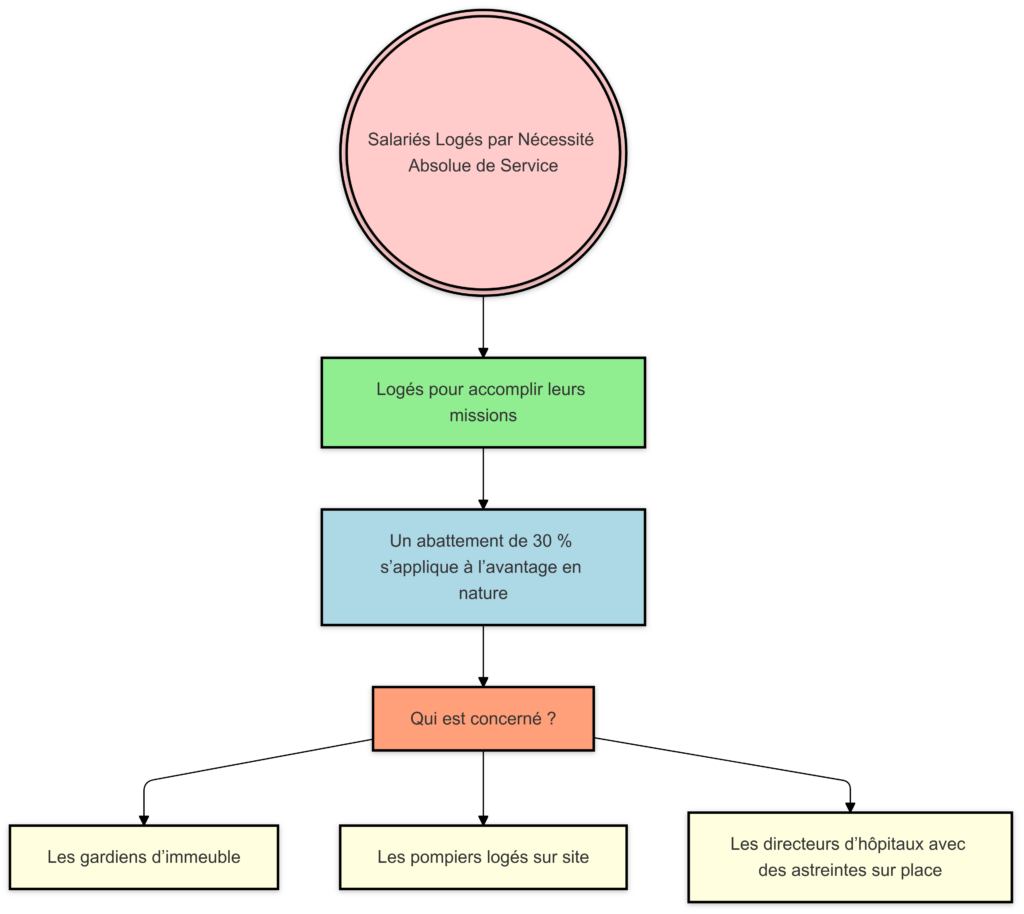

3. Salariés Logés par Nécessité Absolue de Service

Certains salariés doivent être logés sur leur lieu de travail pour accomplir leurs missions (gardiens, sapeurs-pompiers, etc.). Dans ce cas, un abattement de 30 % s’applique à l’évaluation de l’avantage en nature.

Qui est concerné ?

- Les gardiens d’immeuble

- Les pompiers logés sur site

- Les directeurs d’hôpitaux avec des astreintes sur place

Exemples Concrets- Avantages en Nature

Exemple 1 : Logement Gratuit avec Charges

Un salarié gagne 4 500 € brut et occupe un logement de 3 pièces, avec 200 € de charges accessoires payées par l’employeur.

Évaluation forfaitaire :

- Première pièce : 144,50 €

- Deuxième et troisième pièce : 124,50 € chacune

- Charges accessoires : 200 €

- Total de l’avantage = 593,50 €

Salaire soumis à cotisation = 4 500 € + 593,50 € = 5 093,50 €

Évaluation par valeur locative :

- Valeur locative cadastrale : 1 200 €

- Charges accessoires : 200 €

- Total de l’avantage = 1 400 €

Salaire soumis à cotisation = 4 500 € + 1 400 € = 5 900 €

Exemple 2 : Rémunération Uniquement en Nature

Un salarié ne perçoit pas de salaire en espèces, mais il est logé gratuitement. Selon les règles, l’avantage est évalué sur la base de la première tranche du barème.

- Salaire brut = 78,70 € (pour 1 pièce)

Cet avantage est soumis uniquement aux cotisations patronales.

Ce qu’il Faut Retenir

- Deux méthodes d’évaluation : Le forfait est simple à appliquer, tandis que la valeur locative offre une précision accrue pour les logements de grande valeur.

- Flexibilité pour l’employeur : Le choix de la méthode peut être ajusté chaque année, mais il doit être appliqué de manière cohérente.

- Cas particuliers à surveiller : Les logements partagés, les usages mixtes et les cas de nécessité absolue de service nécessitent une attention particulière.

Références Légales

- Arrêté du 10 décembre 2002 : Réglementation des avantages en nature.

- Articles 1518 et 1518 bis du CGI : Calcul des valeurs locatives cadastrales.

- Article R.111-1 du CCH : Définition des pièces principales.

Conclusion

Les avantages en nature logement sont une composante clé de la rémunération et de la gestion salariale. En maîtrisant les différentes méthodes d’évaluation et en comprenant les règles spécifiques, employeurs et salariés peuvent éviter les erreurs de déclaration et optimiser leur situation. Que vous soyez concerné par l’évaluation forfaitaire ou par la valeur locative, l’essentiel est de documenter chaque situation et de s’appuyer sur les textes officiels.