{kind=link}

Quand on parle de paie en France, il est crucial de comprendre comment fonctionne la CSG, la CRDS, ainsi que la différence entre le salaire net imposable et le salaire net à payer. Ces éléments sont au cœur de la gestion des revenus des salariés et ont un impact direct sur le montant réellement perçu. Dans cet article, on te décode tout ça pour que tu y vois plus clair !

La base de la CSG et CRDS : ce qu’il faut savoir

La Contribution Sociale Généralisée (CSG) et la Contribution au Remboursement de la Dette Sociale (CRDS) sont des impôts sociaux qui ne doivent pas être confondus avec les cotisations sociales classiques. Leur but est de financer la protection sociale en France.

- CSG et CRDS s’appliquent sur les revenus d’activité, les revenus de remplacement (comme les pensions de retraite, allocations chômage, indemnités de maladie ou maternité), ainsi que sur les revenus du patrimoine et du capital.

- La CSG et la CRDS concernent tous les salariés résidant fiscalement en France et affiliés à un régime français d’assurance maladie.

Quels revenus entrent dans la base de la CSG et CRDS ?

La base de calcul de la CSG et de la CRDS inclut principalement :

- Le salaire brut, c’est-à-dire tout ce qui est soumis à cotisations sociales.

- Les contributions employeurs aux retraites supplémentaires et à la prévoyance, à l’exception des garanties arrêt de travail.

- Les primes d’intéressement, de participation aux résultats, ainsi que les abondements de l’entreprise aux PEE (Plan d’Épargne Entreprise), PEI et PERCO.

- Les indemnités de rupture conventionnelle, de licenciement ou de mise à la retraite, pour la part qui dépasse les minimums légaux.

| Éléments inclus dans la base CSG/CRDS | Détails |

|---|

| Salaire brut | Tous les éléments soumis à cotisations sociales |

| Contributions employeurs (retraite supplémentaire et prévoyance) | À l’exception des garanties arrêt de travail |

| Primes d’intéressement, participation et abondements | Participation de l’entreprise aux PEE, PEI et PERCO |

| Indemnités de rupture conventionnelle, licenciement ou mise à la retraite | Pour la partie excédant les montants légaux ou conventionnels |

| Participation employeur aux chèques vacances (pour les entreprises de moins de 50 salariés) | En l’absence de comité social et économique (CSE) |

Les déductions pour frais professionnels ne s’appliquent pas à la CSG et CRDS. Cependant, il existe un abattement de 1,75 % sur le salaire brut, ce qui fait que la CSG et la CRDS sont calculées sur 98,25 % du salaire brut (avec certaines exceptions pour les salaires très élevés).

| Abattement frais professionnels | Calcul |

|---|

| Taux | 1,75 % |

| Base CSG/CRDS | Calculée sur 98,25 % du salaire brut |

| Limite | Salaire brut supérieur à 4 fois le plafond annuel de la Sécurité Sociale (185 472 € pour 2024) |

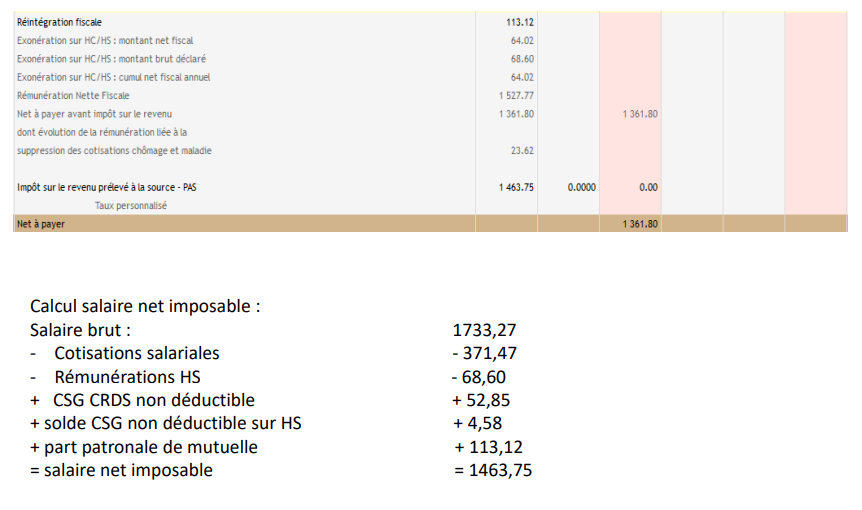

Le Salaire Net Imposable : ce qui est pris en compte pour l’impôt

Le salaire net imposable, c’est celui qui sert de base pour calculer l’impôt sur le revenu. Il est légèrement différent du salaire net que tu touches réellement. Voici comment il est calculé :

- On part du salaire brut.

- On soustrait les cotisations sociales salariales (retraite, assurance maladie, etc.).

- On ajoute la part de la CSG et de la CRDS qui n’est pas déductible (c’est-à-dire respectivement 2,40 % et 0,50 %).

- Il faut aussi ajouter la participation de l’employeur à certaines prestations comme la mutuelle ou la prévoyance.

| Éléments du salaire net imposable | Détails |

|---|

| Salaire brut | Point de départ |

| Cotisations sociales salariales | Déduction des cotisations de retraite, d’assurance maladie, etc. |

| CSG non déductible (2,40%) et CRDS non déductible (0,50%) | Ajout des parties non déductibles |

| Participation employeur (mutuelle, prévoyance) | Ajoutée au salaire net imposable |

Ainsi, le salaire net imposable est plus élevé que le salaire net à payer, car il intègre des éléments que le salarié ne perçoit pas directement mais qui sont pris en compte pour le calcul de l’impôt.

Le Salaire Net à Payer : ce que tu touches réellement

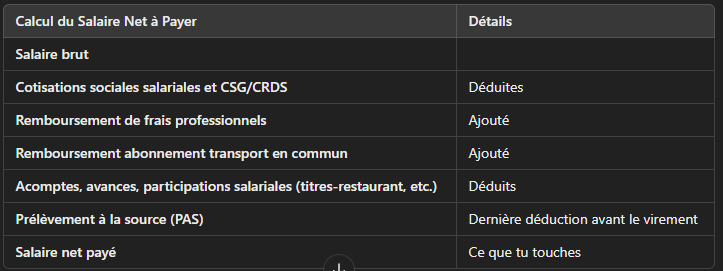

C’est finalement ce que tu reçois sur ton compte à la fin du mois. Le salaire net à payer se calcule de la manière suivante :

- On part du salaire brut.

- On déduit toutes les cotisations sociales salariales ainsi que la CSG et la CRDS.

- Ensuite, on ajoute certains remboursements comme les frais professionnels ou la participation au transport.

- On retire les éventuels acomptes, avances ou participations salariales (comme les titres-restaurant).

Le salaire net à payer est le montant final, avant de retirer l’impôt à la source, qui vient encore diminuer la somme perçue.

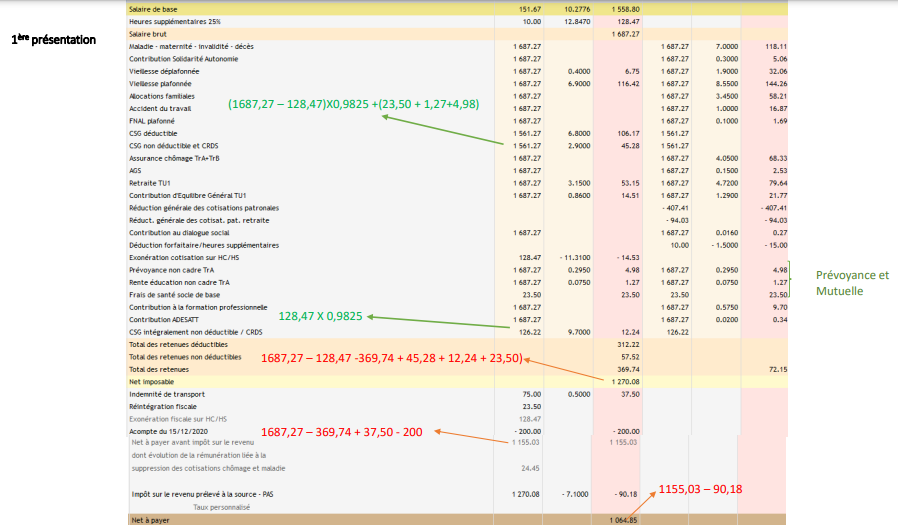

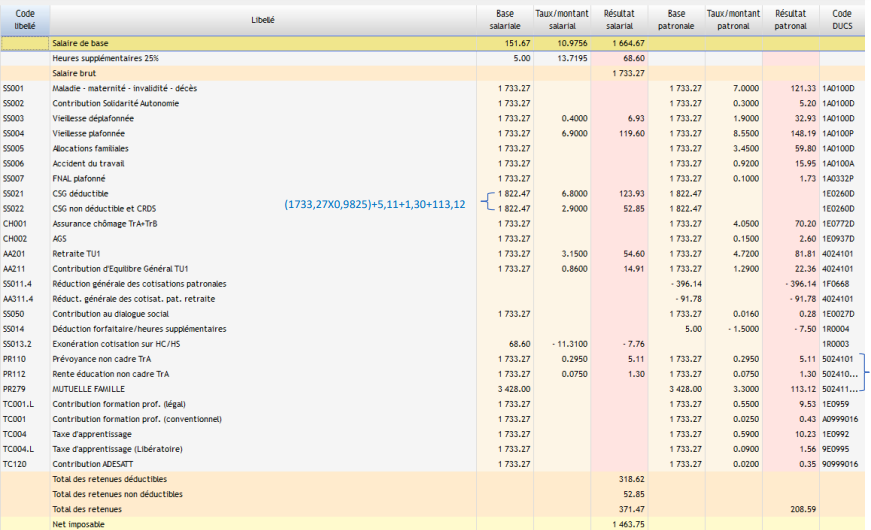

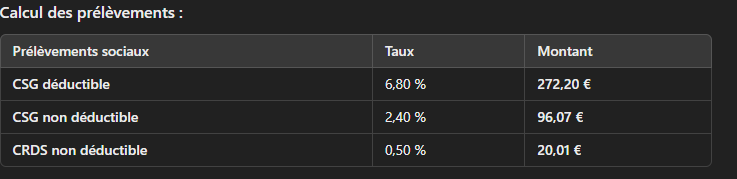

Cas pratiques : Calculer la CSG, la CRDS et le Salaire Net Imposable

Prenons un exemple concret pour bien comprendre le calcul de la CSG, CRDS et du salaire net imposable.

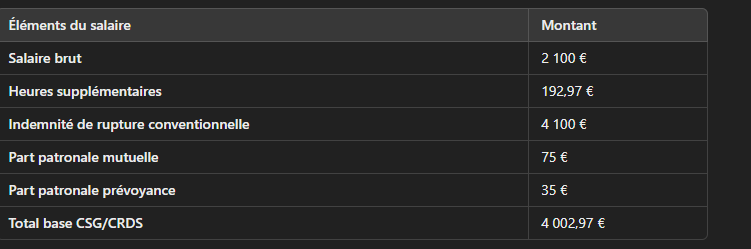

Supposons un salarié avec un salaire brut de 2 100 €. Il a perçu des heures supplémentaires à hauteur de 192,97 € et une indemnité de rupture conventionnelle de 4 100 €, dont le montant minimal est de 2 500 €. L’employeur participe à la mutuelle à hauteur de 75 € et à la prévoyance pour 35 €.

Calcul de la base CSG/CRDS :

- Salaire brut : 2 100 €

- Heures supplémentaires : 192,97 €

- Indemnité de rupture (part excédentaire) : 1 600 €

- Part patronale mutuelle : 75 €

- Part patronale prévoyance : 35 €

Total base CSG/CRDS : 4 002,97 €

Sur cette base, on applique les taux suivants :

- CSG déductible (6,80%) sur 98,25 % du total.

- CSG non déductible (2,40%).

- CRDS (0,50%).

En effectuant le calcul, on obtient les montants de la CSG déductible, non déductible et de la CRDS.

L’importance de bien comprendre ces notions

Comprendre la différence entre le salaire net imposable et le salaire net à payer permet de mieux anticiper son revenu réel. De plus, savoir comment est calculée la CSG et la CRDS t’aide à comprendre ce qui est prélevé sur ta fiche de paie et pourquoi. C’est aussi essentiel pour savoir combien tu vas devoir déclarer aux impôts.

En conclusion, la compréhension de la CSG/CRDS, du salaire net imposable et du salaire net à payer est cruciale pour bien maîtriser la paie en France. La CSG et la CRDS sont des prélèvements sociaux qui touchent une large part des revenus, mais elles ne sont pas des cotisations sociales classiques. Le salaire net imposable, qui sert à calculer l’impôt sur le revenu, diffère du salaire net à payer, ce dernier représentant le montant réel perçu par le salarié après les déductions.

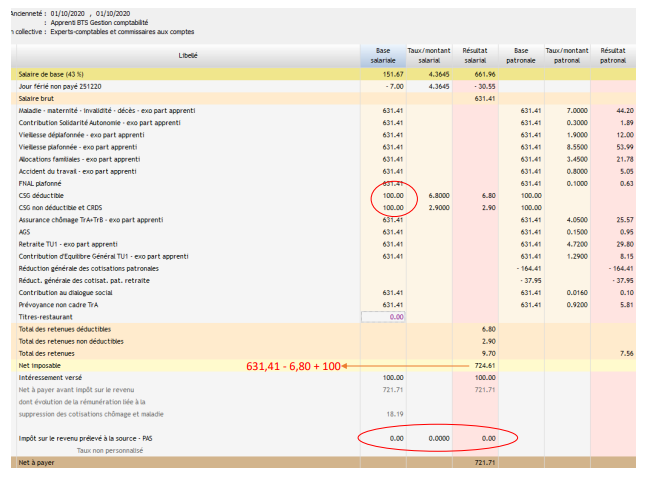

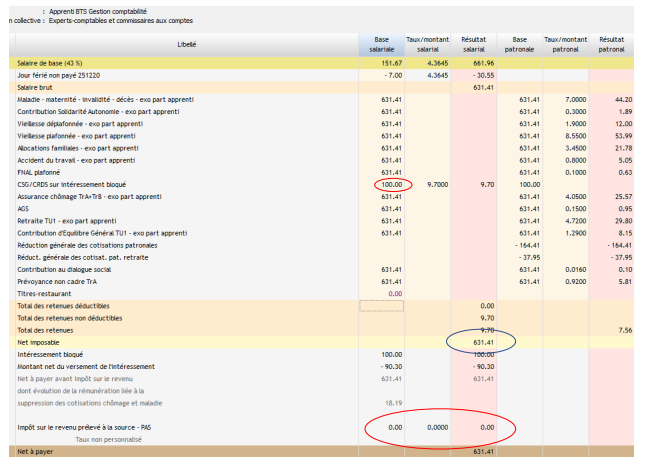

Il est essentiel de bien suivre les différentes étapes et de connaître les exceptions, comme pour les apprentis ou certains éléments de rémunération. Avec les bons outils et une bonne connaissance des bases, on peut démêler facilement les complexités du système.