{kind=link}

Ces dernières années, les entreprises ont de plus en plus recours aux Plans d’Épargne Retraite d’Entreprise pour accompagner leurs salariés dans la préparation de leur avenir. Parmi les dispositifs les plus utilisés, le Plan d’Épargne Retraite Obligatoire (PERO) se distingue par son caractère obligatoire et les avantages qu’il offre tant aux employeurs qu’aux salariés.

Le PERO, qui a remplacé le régime « Article 83 »1, est un outil d’épargne très encadré et structuré pour garantir une sécurité financière aux salariés à l’heure de leur retraite. Les versements de l’employeur et du salarié bénéficient d’avantages fiscaux. Dans cet article, nous allons décortiquer les mécanismes du PERO, son fonctionnement en détails, ses avantages fiscaux et sociaux, ainsi que son impact pour les entreprises en quête de fidélisation et d’attractivité.

1. Qu’est-ce que le PERO ?

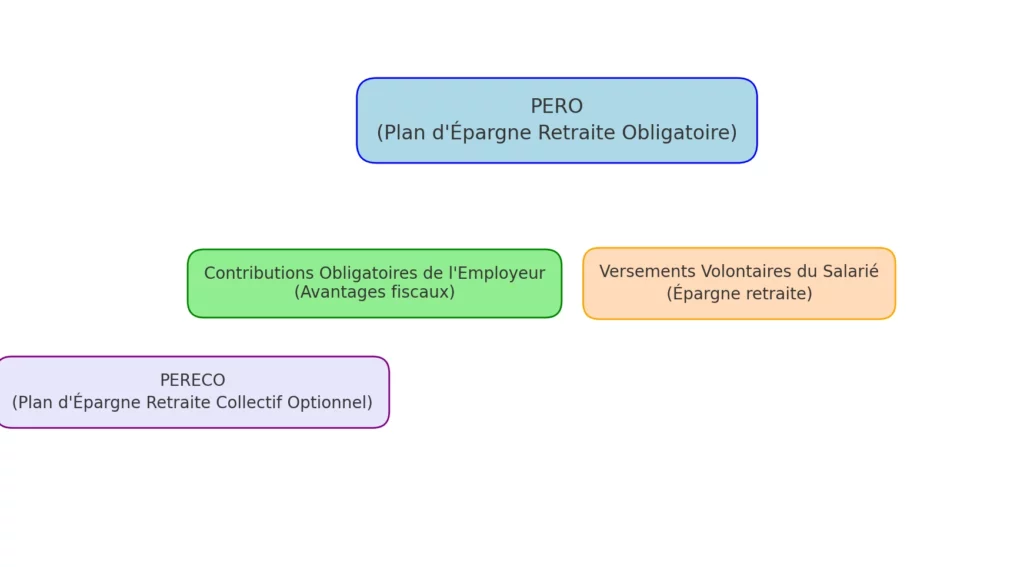

Le PERO est un plan de retraite mis en place par l’employeur et qui est, comme son nom l’indique, obligatoire pour les salariés concernés. Ce dispositif permet à ceux-ci de constituer une épargne retraite, principalement financée par les contributions de l’entreprise et complétée par des versements volontaires du salarié.

Ce dispositif répond à des objectifs clairs : offrir aux salariés une sécurité pour leur retraite tout en allégeant les charges de l’entreprise. En effet, les employeurs bénéficient d’avantages fiscaux et sociaux conséquents lorsqu’ils participent à ce type de plan.

Le PERO se distingue du PERECO2, un plan d’épargne retraite collectif et facultatif, qui repose davantage sur des versements volontaires. Les entreprises peuvent choisir d’offrir uniquement le PERO, ou de combiner les deux plans dans un dispositif commun pour offrir plus de souplesse à leurs salariés.

2. Les Mécanismes de Mise en Place du PERO

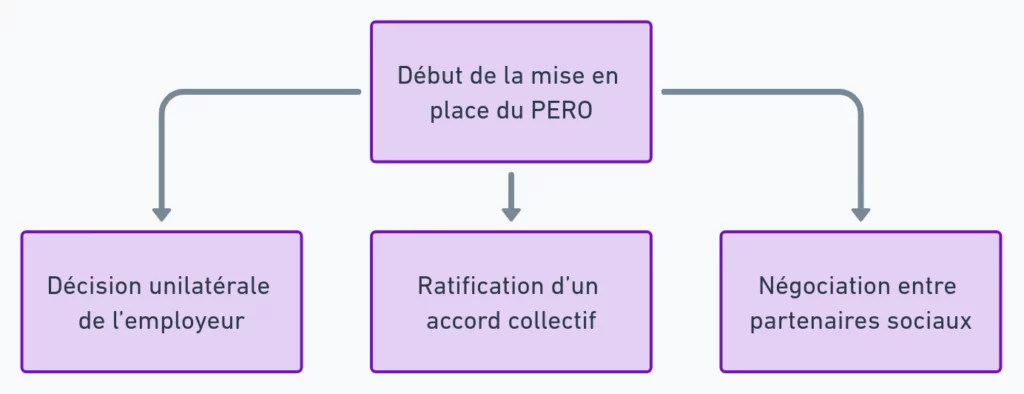

La mise en place du PERO dans une entreprise peut se faire de plusieurs façons. En règle générale, l’employeur doit passer par une de ces méthodes :

- Décision unilatérale de l’employeur : Cette méthode est la plus simple, où l’employeur décide de mettre en place le PERO sans consultation préalable.

- Ratification d’un accord collectif : Cette méthode implique une discussion entre les représentants des salariés et la direction pour arriver à un consensus.

- Négociation entre partenaires sociaux : Cette approche permet aux représentants syndicaux et à la direction d’établir les termes du PERO de manière concertée.

Une fois le plan mis en place, le PERO est ouvert à tous les salariés de l’entreprise ou à une catégorie spécifique définie selon des critères objectifs (par exemple, une catégorie socio-professionnelle). Le choix des bénéficiaires doit être justifié par des critères objectifs pour respecter les règles de non-discrimination. Tous les salariés inclus sont donc tenus d’y souscrire, ce qui fait du PERO un dispositif réellement obligatoire.

Modalités de Mise en Place du PERO

| Modalité de mise en place | Caractéristiques |

|---|---|

| Décision unilatérale | Prise par l’employeur, sans concertation |

| Accord collectif | Négocié et approuvé par les représentants |

| Catégorisation par critères | Réservé à une catégorie définie de salariés |

3. Compartiments du PERO et Gestion de l’Épargne

Le PERO est structuré en trois compartiments, chacun ayant ses propres règles et spécificités :

- Compartiment 1 : Versements volontaires personnels. Ce compartiment est destiné aux versements personnels des salariés. Ces sommes sont déductibles du revenu imposable dans la limite d’un plafond.

- Compartiment 2 : Épargne salariale. Ce compartiment est financé par l’épargne salariale, par exemple des primes de participation ou d’intéressement. Ces sommes sont généralement exonérées d’impôt sur le revenu.

- Compartiment 3 : Versements obligatoires de l’employeur. Ici, l’employeur finance directement l’épargne du salarié. Ces versements sont soumis à certaines exonérations de cotisations sociales et d’impôts.

Exemples de Fonctionnement des Compartiments

| Compartiment | Origine des fonds | Utilisation fiscale et sociale |

|---|---|---|

| Compartiment 1 | Versements personnels | Déductible des revenus, dans la limite d’un plafond |

| Compartiment 2 | Épargne salariale | Exonéré d’impôt pour le salarié |

| Compartiment 3 | Versements obligatoires de l’entreprise | Exonéré de cotisations sociales pour l’entreprise |

Gestion de l’Épargne : Le PERO exige une gestion pilotée, c’est-à-dire que les fonds sont gérés en fonction de l’âge du salarié. Jeunes, les salariés peuvent investir dans des actifs à risque plus élevé pour espérer des rendements importants. À mesure qu’ils approchent de la retraite, les fonds sont redirigés vers des supports plus sécurisés.

4. Avantages Fiscaux et Sociaux pour les Employeurs et les Salariés

Avantages pour l’Employeur :

- Déductibilité des versements : Les contributions de l’entreprise au PERO sont déductibles du résultat imposable, offrant une réduction d’impôt directe.

- Exonération de cotisations sociales : Les versements de l’employeur bénéficient d’une exonération de charges sociales, jusqu’à certaines limites, réduisant ainsi le coût pour l’entreprise.

Avantages pour le Salarié :

- Déduction des versements personnels : Les salariés peuvent déduire leurs versements personnels (Compartiment 1) de leur revenu imposable, dans une certaine limite.

- Exonération d’impôt sur les contributions de l’employeur : Les contributions de l’employeur dans les compartiments 2 et 3 sont exonérées d’impôt pour le salarié, dans la limite d’un plafond.

Avantages Fiscaux et Sociaux du PERO

| Avantage | Pour l’Employeur | Pour le Salarié |

|---|---|---|

| Déductibilité fiscale | Réduction des charges d’entreprise | Déduction des versements personnels |

| Exonération de cotisations | Exonération des charges patronales | Exonération d’impôt pour les versements patronaux |

| Fidélisation des talents | Renforcement de l’attractivité | Sécurité pour la retraite |

5. Choix de Sortie : Rente ou Capital

Le PERO propose des options flexibles pour la sortie :

- Sortie en rente : Les salariés peuvent choisir de recevoir une rente viagère au moment de la retraite. Cette rente est soumise à l’impôt, et elle est calculée en fonction de l’âge et des montants investis.

- Sortie en capital : La sortie en capital est possible pour les versements du compartiment 1. Dans ce cas, les sommes versées sont exonérées d’impôt si elles n’ont pas été déduites du revenu imposable à l’entrée.

Tableau : Exemples de Fiscalité à la Sortie du PERO

| Compartiment | Type de Sortie | Fiscalité pour le Salarié |

|---|---|---|

| Compartiment 1 | Sortie en capital | Exonéré si non déduit des revenus imposables |

| Compartiment 2 | Sortie en capital | Exonéré d’impôt sur le revenu |

| Compartiment 3 | Sortie en rente | Imposable comme une pension de retraite |

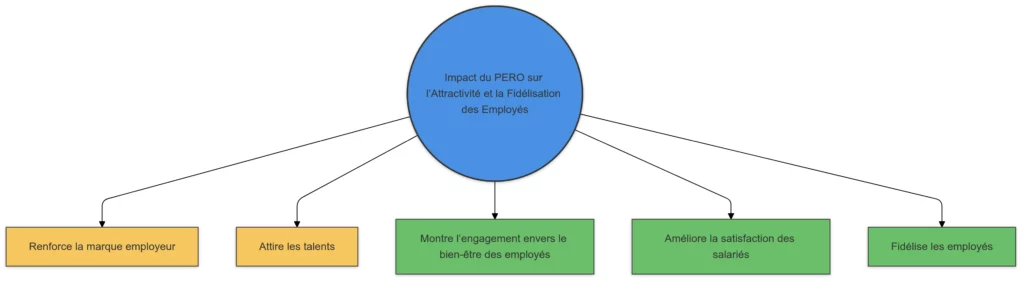

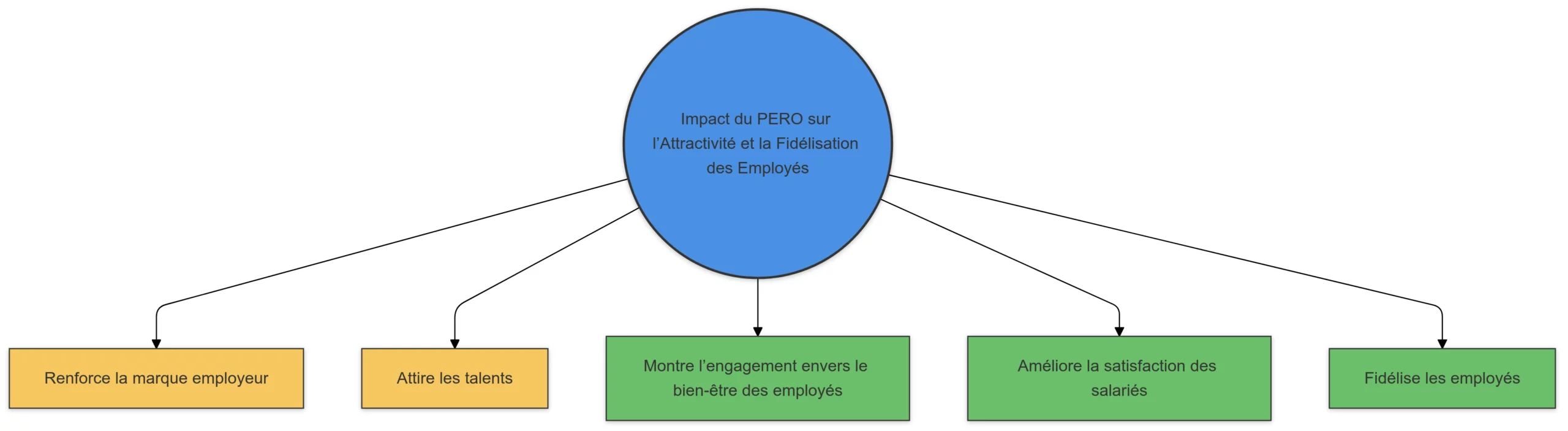

6. Impact du PERO sur l’Attractivité et la Fidélisation des Employés

Un PERO bien structuré est un véritable atout pour l’entreprise. Proposer un plan de retraite obligatoire et sécurisé renforce la marque employeur et attire les talents. De plus, offrir un dispositif d’épargne retraite montre l’engagement de l’entreprise envers le bien-être de ses employés, ce qui améliore la satisfaction et la fidélité des salariés.

En Bref :

- Attractivité accrue : L’entreprise devient plus attractive pour les nouveaux talents en proposant un PERO.

- Fidélisation des talents : Les salariés sont plus enclins à rester dans une entreprise qui se préoccupe de leur avenir.

- Responsabilité sociale : En proposant le PERO, l’entreprise montre qu’elle prend soin de ses collaborateurs, une valeur importante dans le monde actuel.

Conclusion

Le Plan d’Épargne Retraite d’Entreprise Obligatoire (PERO) est bien plus qu’un simple dispositif d’épargne. Il s’agit d’une véritable stratégie d’entreprise pour attirer et fidéliser les talents, tout en assurant une sécurité financière pour les salariés à l’heure de la retraite.

{kind=link}

Avec ses avantages fiscaux et sociaux, le PERO permet une optimisation des coûts pour l’entreprise tout en répondant aux attentes des salariés en matière de sécurité. Pour l’employeur, c’est une solution rentable qui valorise son image. Pour le salarié, c’est une opportunité de préparer sereinement son avenir financier.

En somme, le PERO est un dispositif gagnant-gagnant qui allie performance financière et sécurité sociale. Il représente une solution pérenne et attractive, idéale pour toutes les entreprises qui souhaitent se démarquer en offrant des avantages concrets et précieux pour l’avenir de leurs salariés.

Legifrance

Code monétaire et financier : article L224-23

Mise en place du plan d’épargne retraite d’entreprise obligatoire

- « Le contrat article 83 est un plan d’épargne retraite proposé par certaines entreprises pour compléter la retraite des salariés. » ↩︎

- Depuis le 1er octobre 2020, le Plan d’Épargne Retraite d’Entreprise Collectif (PERECO) remplace le PERCO pour offrir aux salariés un moyen d’épargner en vue de leur retraite. Ce plan, accessible aux employés ayant au moins 3 mois d’ancienneté, est facultatif sauf si l’entreprise impose une adhésion obligatoire dans son règlement. ↩︎

[…] Plan d’Épargne Retraite (PER) s’impose comme une solution incontournable pour préparer sa retraite et bénéficier d’une […]

[…] précises. Parmi ces obligations, l’inclusion des salariés dans l’opération via un plan d’épargne entreprise (PEE) est souvent méconnue, surtout lorsqu’il s’agit d’un […]