{kind=link}

Nouveautés Paie – octobre 2019 Comment déclarer et régulariser les cotisations Urssaf en DSN suite aux nouvelles mesures?

Le fichier suivant traite de tous les points essentiels de la DSN , soit pour régulariser, déclarer les cotisations sociales. Télécharger le ici : comment déclarer et régulariser les cotisations Urssaf en DSN

DSN et la réduction générale des cotisation :

CTP applicables en DSN :

CTP 668 et 669 (réduction étendue à l’AGIRC-ARRCO et à l’assurance chômage) remplacent les CTP 671 et 801 utilisés sur le début 2019 ( C’était pour la réduction étendue aux seules contributions AGIRC-ARRCO ).

Les CTP 671 et 801 sont maintenus seulement pour les populations éligibles à la réduction générale pour lesquelles l’URSSAF ne recouvre pas les cotisations d’assurance chômage comme les intermittents du spectacle.

La réduction générale pour les contrats aidés:

Pensez à la régularisation concernant les contrats aidés suivants :

- les apprentis,

- contrat e professionnalisation de + de 45 ans,

- contrat professionnalisation groupement d’employeur,

- les CDD – atelier d’insertion,

- Les CDD atelier chantier d’insertion et les salariés des employeurs établis en outre-mer et qui ne sont pas éligibles aux exonérations spécifiques applicables en outre-mer issues

de la LODEOM.

L’intégration de l’assurance chômage dans le calcul de la réduction générale des cotisations (hors périmètre complet) est effective depuis le 1er octobre 2019 inclus.

(loi 2018-1203 du 22 décembre 2018, art. 8-IX, A, JO du 23)

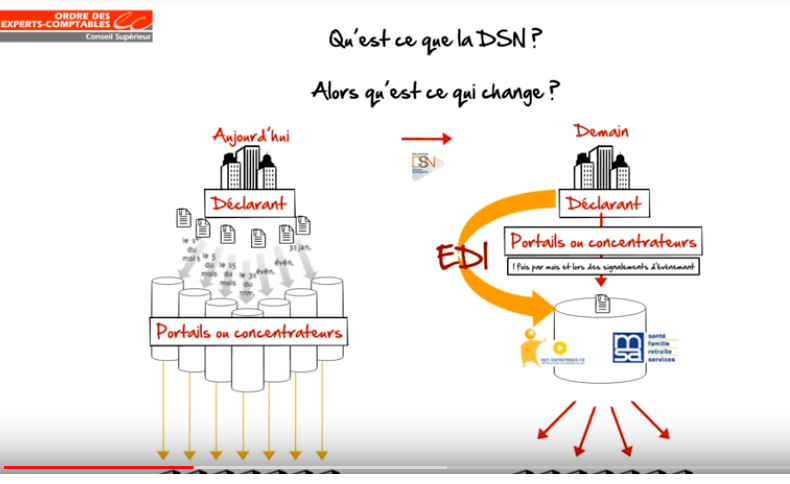

Qu’est ce que la DSN?

https://www.youtube.com/watch?v=sgpl5q7n_ns

comment déclarer et régulariser les cotisations Urssaf en DSN

Modifications par rapport à la version 2.7 du 08/04/2019 :

• Intégration des CTP :

o 429 – CHOMAGE APPRENTIS SECT PUBLIC,

o 518 – APPRENTIS SECT PUBLIC SUP SEUIL & 520 APPRENTIS SECT PUBLIC SUP SEUIL pour l’Alsace-Moselle,

o 803 – APPRENTIS SECT PUBLIC INF SEUIL & 805 APPRENTIS SECT PUBLIC INF SEUIL pour l’Alsace-Moselle.

• Modification des CTP :

o 662 – Formation professionnelle Artisan (renseignement de la rubrique Montant d’assiette – S21.G00.23.004)

o 477 – Déduction de l’exonération « Aide à domicile » (utilisation du code « 03 – Assiette brute déplafonnée »

en rubrique « S21.G00.78.001 – Code de base assujettie »)

o 423 – Contribution assurance chômage apprentis loi 1987 (utilisation du code « 07 – Assiette des contributions d’assurance-chômage en rubrique « S21.G00.78.001 – code de base assujettie »), 726 – Apprentis – déclaration de l’assiette inférieure au seuil d’exonération & 727 Apprentis – déclaration de l’assiette inférieure au seuil d’exonération pour l’Alsace-Moselle

o 671 – Réduction générale et 801 – Régularisation de réduction générale (ajout d’une mention indiquant qu’il est possible d’utiliser les deux CTP simultanément)

o 900– Versement transport –suppression de la mention relative à la base forfaitaire des apprentis au niveau nominatif

• Modification de la consigne sur l’alimentation de la rubrique « Effectif moyen de l’entreprise au 31 décembre – S21.G00.06.009 ».

[…] des effectifs : L’entreprise doit déclarer l’effectif moyen de son personnel, y compris les apprentis et les personnes handicapées, ce qui influence la […]