{kind=link}

Prélèvement à la source PAS, les nouveaux comptes 2019 :

l’Autorité des Normes Comptables a ouvert trois nouvelles subdivisions du compte 442 renommé « État – Contributions, impôts et taxes recouvrés pour le compte de l’État » ( Règlement n°2018-02)

Ces trois nouvelles subdivisions du compte 442 s’ajoutent au compte 4424 « Obligataires » et au compte 4425 « Associés »

- Le compte 4421 – Prélèvements à la source (Impôt sur le revenu)

- Le compte 4422 – Prélèvements forfaitaires non libératoires

- Et le compte 4423 – Retenues et prélèvements sur les distributions

Comment comptabiliser le PAS ?

Le compte 442 « Contributions, impôts et taxes recouvrés pour le compte de l’Etat » est crédité des retenues effectuées par l’entité pour le compte de l’Etat sur des sommes dues à des tiers par le débit de leurs comptes. Le compte 4421 « Prélèvements à la source (impôt sur le revenu) » est crédité des sommes à régler par l’entité à l’Etat au titre du montant retenu de prélèvement à la source par le débit du compte 421 « Personnel – Rémunérations dues ». Si l’entité est amenée à collecter des

retenues au titre du prélèvement à la source sur des revenus perçus par des tiers autres que son personnel, il est alors créé des sous-comptes au compte 4421 « Prélèvements à la source (impôt sur le revenu) ». Ces sous-comptes sont alors crédités des retenues sur les sommes dues à ces tiers par le débit de leurs comptes.Source : Recueil_des_normes_comptables_janvier_2019.pdf

Les écritures comptables à partir de la fiche de paie 2019 sont les suivantes :

| DÉBIT | CRÉDIT |

| Le compte 6411 « Salaires et appointements » pour le montant des salaires bruts, | Le compte 431 « Sécurité Sociale » pour le montant des cotisations salariales d’allocations familiales, de CSG, de CRDS et de chômage, |

| Le compte 6413 « Primes et gratifications » pour le montant des primes brutes, | Le compte 437 « Autres organismes sociaux » pour le montant des autres cotisations salariales (retraite, prévoyance…), |

| Le compte 6414 « Indemnités et avantages divers » pour le montant des charges annexes sur les salaires, | Le compte 425 « Personnel avances et acomptes » pour le montant des acomptes déjà versés, |

| Le compte 4421 « Prélèvements à la source (Impôt sur le revenu) », | |

| Le compte 421 « Salaires nets à payer » pour le montant des salaires nets à payer. |

Pour tous savoir sur le PAS, télécharger le livret pas tout savoir sur le prelevement a la source

Télécharger le Recueil des normes comptables de janvier 2019 :

Version en vigueur au 1er janvier 2019

Recueil_des_normes_comptables_janvier_2019

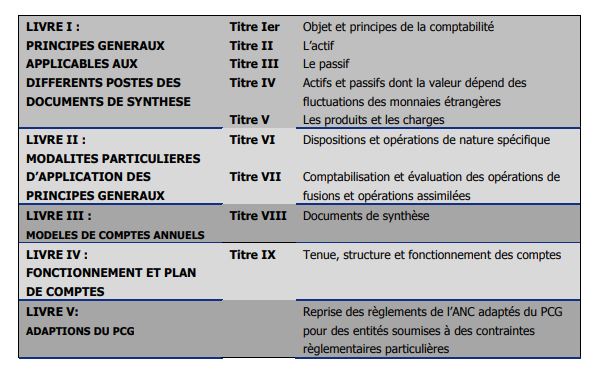

Présentation du recueil

Le recueil comporte deux niveaux de textes :

d’une part, les dispositions réglementaires à portée obligatoire déclinées en

articles, issues du règlement ANC N°2014-03 du 5 juin 2014 relatif au plan

comptable général et des règlements de l’ANC le modifiant. Ces éléments à

portée règlementaire sont identifiables par leur couleur noire.

d’autre part, ces articles sont complétés des dispositions issues de textes non

réglementaires de l’ancien Conseil National de la comptabilité (CNC) et maintenant

de l’ANC, sous forme de commentaires typographiquement identifiables par

leur couleur bleue. Leur origine est indiquée:

o les notes de présentation des règlements de l’ANC,

o les avis du CNC, ainsi que leur note de présentation,

o les recommandations du CNC et de l’ANC ;

o les communiqués, les prises de position et les notes d’informationLe Collège de l’ANC a décidé de classer ces dispositions infra-règlementaires selon

les cinq catégories suivantes :

o commentaires contextuels (IR1) qui présentent le contexte et les motifs

ayant prévalu à l’élaboration de la norme ;

o commentaires relatifs au champ d’application d’un article (IR2) pour

indiquer si un type de transaction est concerné par un article ou pas ;

o commentaires relatifs aux modalités de mise en oeuvre d’un article (IR3) ;

o commentaires illustratifs (IR4) : il s’agit d’exemples ;

o recommandations relatives aux schémas d’écriture (IR5) : il s’agit de

préciser le fonctionnement des comptes.Les éléments infra-règlementaires seront donc reclassés selon ces catégories au fur

et à mesure des mises à jour du plan comptable général.

Ainsi, pour un même sujet et selon le plan du règlement ANC n°2014-03 relatif au Plan

comptable général, l’ensemble de la règlementation (couleur noire) et des éléments de

doctrine (couleur bleue), sont rendus aisément disponibles.

Mise à jour du recueil

Ce recueil est mis à jour au regard des modifications apportées au règlement ANC n°2014-

03 et le cas échéant, des évolutions des éléments de doctrine.

Mise à jour de la partie règlementaire

La version au 1er janvier 2018 du recueil reprend l’ensemble des dispositions applicables à

cette date, soit l’ensemble des règlements qui ont modifié le Plan comptable général adopté

par le règlement ANC n°2014-03 du 5 juin 2014 :

Règlement ANC n° 2014-05 du 2 octobre 2014 relatif à la comptabilisation

des terrains de carrières et des redevances de fortage (section 7 du

chapitre I du titre VI du livre II) ;

Règlement ANC n°2015-05 du 2 juillet 2015 relatif aux opérations financiers

à terme et aux opérations de couverture(section 8 du chapitre II du titre VI

du livre II) ;

Règlement ANC n° 2015-06 du 23 novembre 2015 modifiant le règlement

ANC n° 2014-03 (règlement pris dans le cadre de la transposition de la

directive 2013/34/EU) ;

Règlement ANC n° 2015-12 du 10 décembre 2015 relatif au traitement

comptable des droits à paiement de base (section 8 du chapitre I du titre

VI du livre II) ;

Règlement ANC n°2016-07 du 4 novembre 2016 modifiant le règlement ANC

n°2014-03 ;

Règlement ANC n°2017-01 du 5 mai 2017 modifiant le règlement ANC

n°2014-03 (titre VII du livre II) ;

Règlement ANC n°2017-03 du 3 novembre 2017 modifiant le règlement ANC

n°2014-03 (extraction d’hydorcarbures modification de l’article 212-3) ;

Règlement ANC n°2018-01 du 20 avril 2018 modifiant le règlement ANC

n°2014-03 (changement de méthode comptable) ;

Règlement ANC n°2018-02 du 6 juillet 2018 modifiant le règlement ANC

n°2014-03 (prélèvement à la source) ; Règlement n° 2018-07 du 10 décembre 2018 modifiant le règlement ANC N°

2014-03 du 5 juin 2014 relatif au plan comptable général modifié (émission

et détention de jetons).

https://www.youtube.com/watch?v=Xzos9bawEB0