{kind=link}

Le 25 septembre 2024, le Bulletin Officiel de la Sécurité Sociale (BOSS) a apporté quelques mises à jour concernant les réductions tarifaires offertes aux salariés sur les biens et services vendus par l’entreprise. Ces nouvelles directives, qui entreront en vigueur le 1er octobre 2024, visent à clarifier les conditions dans lesquelles ces avantages sont considérés comme des avantages en nature et soumis à cotisations sociales. Plongeons dans le détail !

1. Quoi de neuf au niveau de la vente de matériel de la société aux salariés ?

Avant, la définition des biens et services concernés par les réductions tarifaires était un peu ambiguë. Désormais, le BOSS a tranché : tous les biens et services vendus par l’entreprise, même ceux achetés auprès de fournisseurs, sont inclus. Fini les distinctions compliquées entre produits réalisés par l’entreprise et ceux achetés.

Principales modifications apportées par la mise à jour :

| Changement | Avant la mise à jour | Après la mise à jour |

|---|---|---|

| Définition des biens vendus | Seulement les produits réalisés par l’entreprise | Tous les produits vendus, y compris ceux achetés ailleurs |

| Tolérance sur les biens non alimentaires invendables | Limité aux biens réalisés par l’entreprise | Inclut les biens achetés auprès de fournisseurs |

| Exemples de rabais exclus | Rabais sur achats en gros exclus | Suppression de cet exemple |

Comme on peut le voir, la portée de la tolérance a été élargie, permettant une plus grande flexibilité pour les entreprises tout en restant dans un cadre réglementaire strict.

2. Réductions tarifaires : quelles règles pour éviter les cotisations ?

Le principe de base reste le même : la fourniture de biens ou services à tarif préférentiel est considérée comme un avantage en nature. Toutefois, il y a des exceptions :

- Réductions inférieures ou égales à 30 % du prix public : Pas de cotisations sociales, cet avantage est « négligé ».

- Réductions supérieures à 30 % ou gratuité : Là, ça se complique ! Il y a avantage en nature et il doit être soumis à cotisations. Le montant de l’avantage doit être calculé selon sa valeur réelle.

Voyons cela de manière plus visuelle :

| Type de réduction | Exemple | Traitement social |

|---|---|---|

| Réduction ≤ 30 % du prix public | Remise de 25 % sur un produit vendu à 100 € | Aucun impact, pas de cotisations |

| Réduction > 30 % ou gratuité | Remise de 50 % sur un produit vendu à 100 € | Avantage en nature de 50 €, soumis à cotisations |

| Réduction sur bien non alimentaire invendable | Remise de 50 % sur un produit invendable | Limité à 50 % du prix TTC, soumis au seuil de vente à perte |

3. Impact de la mise à jour sur les entreprises

Pour les entreprises, cette mise à jour du BOSS est une aubaine, car elle permet de mieux comprendre et maîtriser les avantages qu’elles peuvent offrir à leurs salariés sans risquer de mauvaises surprises lors des contrôles URSSAF. En effet, les anciens flous sur les produits achetés chez les fournisseurs sont désormais levés. Cela peut aussi encourager certaines entreprises à revoir leur politique de réductions internes pour être en conformité tout en offrant des avantages attractifs à leurs équipes.

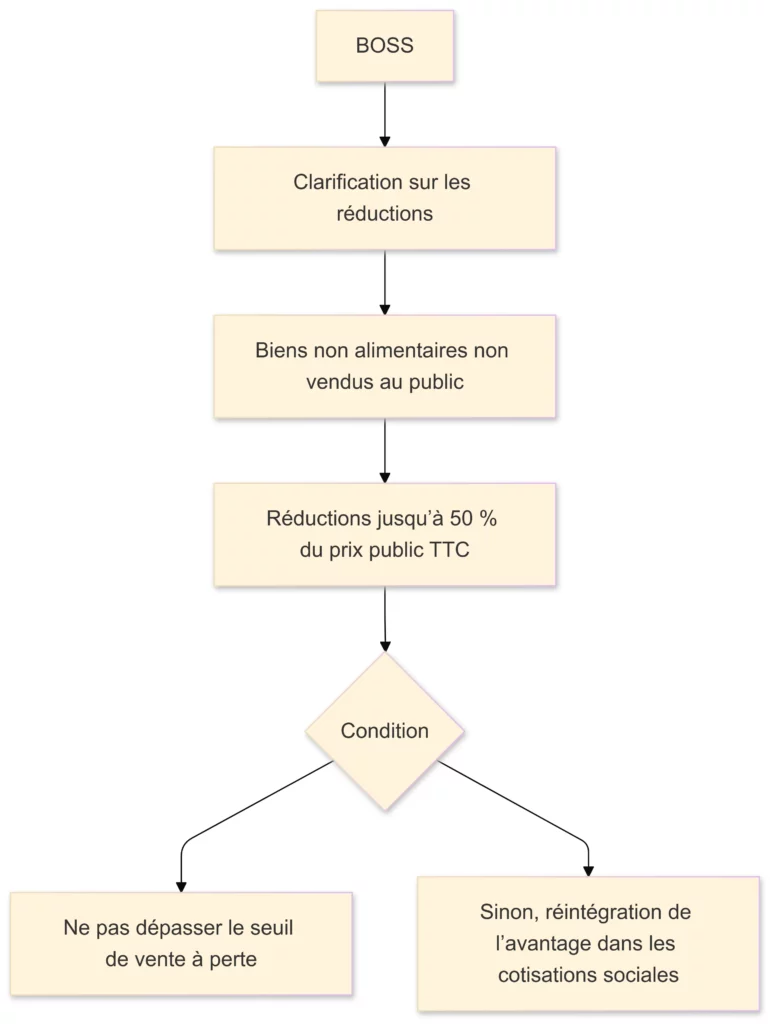

4. Focus sur les biens non alimentaires éligibles à la réduction tarifaire

Le BOSS a aussi clarifié un point souvent source de confusion : les réductions sur les biens non alimentaires qui ne peuvent plus être vendus au public. Ces produits, souvent invendus ou déclassés, peuvent faire l’objet de réductions allant jusqu’à 50 % du prix public TTC, à condition de ne pas dépasser le seuil de vente à perte. Une condition supplémentaire précise que si la réduction dépasse ce plafond, tout l’avantage doit être réintégré dans les cotisations sociales.

5. Pourquoi cette mise à jour est-elle cruciale ?

Avec ces précisions, le BOSS veut éviter les interprétations hasardeuses qui pourraient mener à des redressements coûteux pour les entreprises. C’est un signal clair envoyé aux employeurs pour les encourager à se mettre à jour et à appliquer les bonnes pratiques en matière de réductions tarifaires.

Clarification du BOSS : Le BOSS vise à éviter les interprétations erronées et les confusions.

Objectif : Réduire les risques de redressements coûteux pour les entreprises.

Message aux employeurs : Encourager la mise à jour des pratiques et l’application des bonnes pratiques en matière de réductions tarifaires.

Conséquence : Incitation pour les entreprises à être en conformité et à revoir leurs politiques internes.

6. Conclusion : une nouvelle donne pour les réductions tarifaires

En somme, cette mise à jour du BOSS simplifie la vie des entreprises en clarifiant ce qui est permis ou non en matière de réductions tarifaires. Les employeurs peuvent ainsi offrir des avantages à leurs salariés de manière plus sereine, tout en restant dans le cadre légal.

Pour les salariés, c’est l’assurance de bénéficier d’avantages sans crainte d’être pénalisé sur leur feuille de paie. Bref, une mise à jour gagnant-gagnant !

[…] bulletin de paie a évolué pour devenir plus clair, plus lisible et mieux adapté aux besoins des salariés. Cependant, il reste souvent complexe à déchiffrer pour le commun des mortels. Quels sont les […]