{kind=link}

Le gouvernement prépare un projet de décret qui pourrait bouleverser le calcul des indemnités journalières de sécurité sociale (IJSS) versées en cas d’arrêt de travail pour maladie. Ce changement vise à réduire le plafond de salaire pris en compte dans le calcul des IJSS, en passant de 1,8 SMIC à 1,4 SMIC dès le 1er janvier 2025. Cette réforme aurait un impact direct sur les salariés percevant des salaires au-delà de ce plafond, mais aussi sur les employeurs, souvent tenus d’assurer un maintien de salaire. Décortiquons cette réforme, ses conséquences et ce qu’elle implique pour chacun.

Que sont les IJSS maladie et comment sont-elles calculées aujourd’hui ?

Les indemnités journalières de sécurité sociale (IJSS) sont des allocations versées aux salariés en arrêt maladie pour compenser leur perte de salaire. Ces IJSS ne remplacent pas la totalité du salaire, mais elles sont calculées sur un pourcentage du revenu d’activité antérieur du salarié. Voici comment fonctionne ce calcul actuellement :

- Base de calcul : L’indemnité est fixée à 50 % du revenu d’activité antérieur, qui correspond à une moyenne de la rémunération des trois derniers mois soumis à cotisation.

- Plafond actuel : Le montant pris en compte pour cette base de calcul est limité à 1,8 SMIC (soit 3 243,24 € brut par mois, sur la base d’un SMIC horaire de 11,88 € au 1er novembre 2024).

- Montant maximal de l’IJSS : Avec le plafond actuel, l’IJSS journalière ne peut excéder 53,31 € brut par jour.

Tableau récapitulatif du calcul des IJSS actuel :

| Élément de Calcul | Plafond Actuel (1,8 SMIC) |

|---|---|

| SMIC horaire brut | 11,88 € |

| Plafond de salaire pris en compte | 3 243,24 € |

| Montant maximal IJSS maladie | 53,31 € par jour |

Ce qui va changer avec le nouveau plafond à 1,4 SMIC

Avec l’entrée en vigueur du projet de décret, le plafond de calcul des IJSS serait abaissé à 1,4 SMIC au lieu de 1,8 SMIC, soit 2 522,52 € brut par mois. Pour les salariés dont le salaire dépasse ce nouveau seuil, cela entraînera une réduction de l’IJSS maladie, car leur revenu d’activité pris en compte sera limité à ce montant.

Comparaison entre les plafonds actuel et projeté :

| Élément de Calcul | Plafond Actuel (1,8 SMIC) | Nouveau Plafond (1,4 SMIC) |

|---|---|---|

| Plafond de salaire pris en compte | 3 243,24 € | 2 522,52 € |

| Montant maximal IJSS | 53,31 € par jour | 41,47 € par jour |

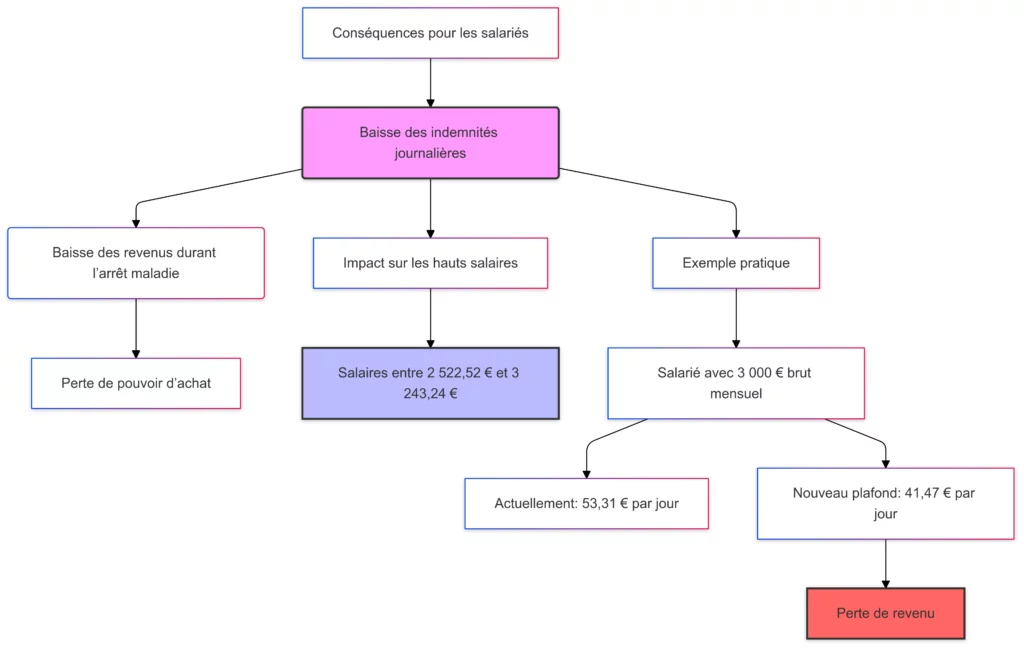

Conséquences pour les salariés : une baisse des indemnités journalières

La réduction du plafond signifie que les salariés ayant un salaire brut supérieur à 1,4 SMIC verront leurs indemnités journalières réduites. En effet, avec un plafond de 2 522,52 € brut, les IJSS maximales seraient désormais de 41,47 € brut par jour contre 53,31 € actuellement. Voici les impacts attendus pour les salariés :

- Baisse des revenus durant l’arrêt maladie : Moins d’indemnités journalières, donc une perte de pouvoir d’achat pour les salariés en arrêt de travail.

- Impact sur les hauts salaires : Ceux dont le salaire est compris entre 2 522,52 € et 3 243,24 € verront leur IJSS diminuée.

Exemple pratique :

Un salarié gagnant 3 000 € brut mensuel voit actuellement ses IJSS calculées sur 50 % de son revenu plafonné à 1,8 SMIC, soit 53,31 € par jour. Avec le nouveau plafond à 1,4 SMIC, son indemnité serait réduite à 41,47 € par jour, entraînant une perte de près de 12 € par jour.

Implications pour les employeurs : des coûts potentiellement en hausse

Les entreprises qui pratiquent un maintien de salaire vont devoir assumer une part plus importante de la rémunération des salariés en arrêt de travail pour combler la différence. Ce surcoût pourra varier selon les secteurs, notamment ceux où les absences pour maladie sont plus fréquentes. Voici les impacts pour les employeurs :

- Augmentation des charges salariales : En cas d’arrêt maladie, les entreprises devront compenser la baisse des IJSS pour les salariés touchant plus de 1,4 SMIC, soit par des accords d’entreprise, soit par les dispositifs conventionnels.

- Renégociation des contrats de prévoyance : Les entreprises pourraient chercher à adapter leurs contrats d’assurance pour couvrir les écarts créés par la réduction des IJSS.

Comparaison des coûts pour l’employeur selon le salaire brut mensuel du salarié :

| Salaire Brut Mensuel | IJSS Actuel (1,8 SMIC) | IJSS Projet de Décret (1,4 SMIC) | Différence à Compenser |

|---|---|---|---|

| 3 000 € | 53,31 € | 41,47 € | 11,84 € par jour |

| 3 500 € | 53,31 € | 41,47 € | 11,84 € par jour |

Ainsi, pour un salarié gagnant 3 000 € brut, l’employeur devrait compenser environ 11,84 € de plus par jour d’absence.

Les raisons derrière cette réforme : que vise le gouvernement ?

Le projet de décret s’inscrit dans une stratégie globale du gouvernement pour réduire les dépenses de la sécurité sociale. Voici les principaux objectifs :

- Allègement des finances publiques : En abaissant le plafond des IJSS, l’État réduit le montant des indemnités qu’il verse, soulageant ainsi le budget de la sécurité sociale.

- Responsabilisation des entreprises : En transférant une partie de la charge aux entreprises, le gouvernement encourage celles-ci à prendre des mesures pour limiter les arrêts de travail (prévention, amélioration des conditions de travail).

- Optimisation des dépenses de sécurité sociale : En réservant des indemnités plus élevées aux bas salaires, la réforme se concentre sur un soutien financier aux plus fragiles.

Avantages et inconvénients de cette réforme

Bien que cette réforme présente des avantages financiers pour les finances publiques, elle comporte aussi des inconvénients pour certains salariés et entreprises.

| Avantages | Inconvénients |

|---|---|

| Réduction des dépenses de sécurité sociale | Baisse des IJSS pour les salaires supérieurs à 1,4 SMIC |

| Moins de pression sur le budget public | Augmentation des charges pour les employeurs |

| Encouragement à la prévention en entreprise | Impact sur le pouvoir d’achat des salariés malades |

Questions fréquentes

- Quand cette réforme entre-t-elle en vigueur ?

- La réforme est prévue pour le 1er janvier 2025 pour les arrêts de travail débutant à partir de cette date.

- Tous les salariés sont-ils concernés ?

- Oui, tous les salariés bénéficiant d’IJSS sont concernés, y compris les artistes-auteurs.

- Les employeurs seront-ils tenus de compenser la baisse des IJSS ?

- Cela dépendra des conventions collectives ou des obligations légales de maintien de salaire.

- Cette réforme touche-t-elle les congés maternité ou paternité ?

- Non, elle ne concerne que les IJSS en cas de maladie non professionnelle.

- Les employeurs peuvent-ils adapter leur politique de prévoyance ?

- Oui, beaucoup d’entreprises pourraient renégocier leurs contrats de prévoyance pour couvrir l’écart créé par cette réforme.

Conclusion : Un impact majeur pour 2025

Le projet de décret sur la réduction du plafond des IJSS est une mesure visant à réduire les dépenses publiques, mais il aura des effets notables pour les salariés dont le revenu est supérieur à 1,4 SMIC. Les employeurs seront aussi impactés, car ils pourraient devoir compenser cette perte pour maintenir la rémunération de leurs salariés. En fin de compte, cette réforme pourrait redéfinir les relations employeurs-employés en matière de couverture santé et de prévoyance.

Les entreprises, de leur côté, peuvent anticiper cette réforme en adaptant leur politique de santé et en renforçant les mesures de prévention pour limiter les absences. C’est une opportunité pour elles d’optimiser la gestion des arrêts de travail tout en contribuant au bien-être de leurs salariés.