{kind=link}

Un tableau de flux de trésorerie est un outil essentiel en finance qui permet d’obtenir une vue détaillée et dynamique de la situation financière d’une entreprise. Il ne suffit pas qu’une entreprise réalise des bénéfices pour garantir sa stabilité. Elle peut être rentable sur le papier tout en se retrouvant en difficulté de trésorerie, incapable de régler ses échéances à temps.

Table des matières

Qu’est-ce qu’un tableau de flux de trésorerie ?

Le tableau des flux de trésorerie est un document financier qui permet d’examiner l’origine et l’évolution des flux de trésorerie d’une entreprise sur une période donnée. Il met en évidence les opérations qui ont généré des ressources financières (encaissements) et celles qui ont entraîné des sorties d’argent (décaissements). En somme, il rend compte des mouvements effectifs de liquidités.

Pourquoi est-il important ?

Ce tableau présente plusieurs intérêts :

- Il permet d’analyser la variation de trésorerie découlant des activités de l’entreprise.

- Il aide à évaluer la santé financière de l’organisation.

- Il fournit une meilleure compréhension de la manière dont l’entreprise génère et utilise sa trésorerie au fil du temps.

- Il met en lumière la stratégie de l’entreprise (croissance interne, acquisitions, etc.) et son impact sur son avenir.

- Il aide à mesurer la capacité de l’entreprise à financer ses investissements et à honorer ses engagements financiers.

Comment élaborer un tableau de flux de trésorerie ?

Pour concevoir un tableau de flux de trésorerie, il est nécessaire de s’appuyer sur plusieurs documents financiers, notamment :

- Le compte de résultat, qui permet de calculer la capacité d’autofinancement (CAF).

- Le bilan ainsi que ses annexes (tableaux des immobilisations, par exemple).

- Idéalement, le tableau de financement, qui regroupe les variations du besoin en fonds de roulement (BFR), les opérations de financement et la distribution de dividendes.

Ces informations sont ensuite intégrées dans un tableau de flux de trésorerie, dont la présentation peut varier selon les normes adoptées par l’entreprise, comme :

- Le tableau défini par l’Ordre des Experts-Comptables (OEC) en 1988.

- Le tableau de flux de trésorerie de la Centrale de Bilan de la Banque de France (CDB).

Décomposition des flux de trésorerie

Les flux de trésorerie sont généralement classés en plusieurs catégories :

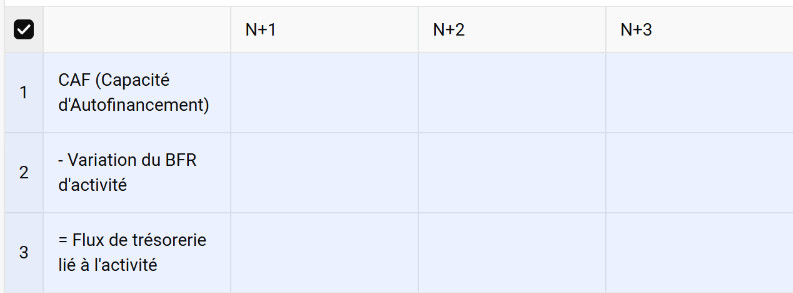

- Flux de trésorerie liés à l’activité : Ils résultent des encaissements et décaissements générés par les opérations courantes. Ils mesurent la richesse monétaire créée par l’entreprise grâce à son exploitation. Calcul : Flux de trésorerie d’activité (FTA) = Capacité d’autofinancement (CAF) – Variation du BFR Ce flux reflète la capacité de l’entreprise à dégager de la liquidité pour financer ses besoins, payer les dividendes ou rembourser ses dettes.

Les méthodes de calcul des flux de trésorerie

Deux principales méthodes sont utilisées pour établir un tableau de flux de trésorerie :

- Méthode directe : Elle repose sur l’enregistrement des transactions réelles ayant généré des entrées ou sorties de trésorerie sur une période donnée. On additionne les encaissements liés à l’exploitation et on soustrait les paiements effectués.

- Méthode indirecte : Elle s’appuie sur la comptabilité d’exercice, où les flux financiers ne coïncident pas toujours avec les mouvements réels d’argent. On part alors du résultat net du compte de résultat et on effectue des ajustements pour neutraliser les écritures comptables sans impact monétaire (amortissements, provisions, etc.), afin d’obtenir le flux réel de trésorerie.

Bases du calcul

Un tableau de flux de trésorerie peut être construit en prenant comme point de départ :

- Le résultat d’exploitation : Correspond à la différence entre les revenus et les charges d’exploitation, sans inclure les charges et produits financiers.

- L’excédent brut d’exploitation (EBE) : Semblable au résultat d’exploitation, mais excluant les charges non monétaires comme les amortissements.

Dans ces approches, ces indicateurs servent à identifier les flux réels de trésorerie.

Construire un tableau de flux de trésorerie : la formule de base

Le calcul repose sur l’évolution des postes du bilan selon la relation suivante :

Valeur initiale à la clôture N-1 + Augmentations – Diminutions = Valeur finale N

Certains éléments complémentaires sont également calculés, comme la marge brute d’autofinancement ou la CAF, selon le modèle utilisé.

La capacité d’autofinancement ne tient pas compte des décalages de trésorerie. Il faut donc ajuster la variation du BFR liée à l’activité (créances clients, créances diverses, dettes fournisseurs d’exploitation) sans intégrer les éléments relatifs aux immobilisations, qui relèvent du cycle d’investissement.

Le flux de trésorerie d’investissement correspond aux mouvements de liquidités liés aux acquisitions et aux cessions d’immobilisations. Il représente la différence entre les entrées de trésorerie issues de la vente d’actifs et les sorties de trésorerie engagées pour l’achat de nouveaux actifs.

Formule du flux de trésorerie d’investissement (FTI) :

FTI = Acquisitions d’immobilisations – Cessions d’immobilisations

Ce flux englobe :

- Les transactions portant sur des actifs corporels (bâtiments, véhicules, équipements, etc.).

- Les transactions relatives aux actifs incorporels (brevets, licences, marques, etc.).

Évolution du flux de trésorerie d’investissement sur plusieurs années

| Année | Cessions d’immobilisations | Acquisitions d’immobilisations (corporelles, incorporelles, financières) | Variation du BFR lié aux investissements | Flux de trésorerie d’investissement |

|---|---|---|---|---|

| N+1 | XXX | -XXX | -XXX | XXX |

| N+2 | XXX | -XXX | -XXX | XXX |

| N+3 | XXX | -XXX | -XXX | XXX |

Le flux de trésorerie lié aux investissements donne une vision claire de la politique d’investissement d’une entreprise et de son impact sur sa trésorerie.

Le flux de trésorerie du financement correspond aux entrées et sorties de trésorerie liées aux opérations financières de l’entreprise. Il résulte de la différence entre les encaissements provenant des financements (augmentation de capital, souscription d’emprunts, apports des associés) et les décaissements liés aux remboursements et distributions (remboursement d’emprunts, paiement des dividendes, etc.).

Formule du flux de trésorerie du financement (FTF) :

FTF = (Augmentation des capitaux propres + Nouveaux emprunts + Apports en compte courant d’associés) – (Versement de dividendes + Remboursement des emprunts + Remboursement des comptes courants + Variation du BFR lié au financement)

Évolution du flux de trésorerie du financement sur plusieurs années

| Année | Augmentation des capitaux propres | Versement de dividendes | Nouveaux emprunts | Apport en compte courant d’associés | Remboursement des emprunts | Remboursement des comptes courants | Variation du BFR lié au financement | Flux de trésorerie du financement |

|---|---|---|---|---|---|---|---|---|

| N+1 | XXX | -XXX | XXX | XXX | -XXX | -XXX | -XXX | XXX |

| N+2 | XXX | -XXX | XXX | XXX | -XXX | -XXX | -XXX | XXX |

| N+3 | XXX | -XXX | XXX | XXX | -XXX | -XXX | -XXX | XXX |

Ce flux regroupe donc l’ensemble des opérations financières liées à la structure de financement de l’entreprise :

- Les augmentations de capital, qui apportent de nouvelles ressources à l’entreprise.

- Les souscriptions d’emprunts, permettant de financer des investissements ou le fonctionnement.

- Les remboursements d’emprunts et comptes courants, qui réduisent la dette financière.

- Le versement de dividendes, redistribuant une partie des bénéfices aux actionnaires.

Calcul de la variation de trésorerie globale

La trésorerie nette d’une entreprise résulte de la somme des trois types de flux de trésorerie :

Flux de trésorerie disponible = Flux de trésorerie de l’activité (FTA) + Flux de trésorerie d’investissement (FTI) + Flux de trésorerie du financement (FTF)

Cette approche permet d’évaluer la capacité de l’entreprise à générer de la trésorerie et à financer son développement sur le long terme.

Interprétation des flux de trésorerie

Flux de trésorerie positif

Lorsqu’une entreprise affiche un flux de trésorerie positif, cela signifie que ses entrées d’argent sont supérieures à ses sorties sur une période donnée. Ce surplus de liquidités lui offre plusieurs possibilités :

- Réinvestir dans son activité pour financer sa croissance.

- Distribuer des dividendes à ses actionnaires.

- Rembourser ses dettes, qu’il s’agisse d’emprunts bancaires ou de paiements aux fournisseurs.

Cependant, un flux de trésorerie positif ne garantit pas forcément la rentabilité de l’entreprise. Il est possible d’avoir une trésorerie excédentaire sans réaliser de bénéfices, tout comme une entreprise peut être bénéficiaire tout en affichant un flux de trésorerie négatif.

Flux de trésorerie négatif

Un flux de trésorerie négatif signifie que les dépenses de l’entreprise sont supérieures aux entrées de liquidités sur une période donnée. Ce déséquilibre n’est pas nécessairement un signe de difficulté financière immédiate.

Dans certains cas, un flux de trésorerie négatif peut résulter d’investissements stratégiques visant à développer l’entreprise. Toutefois, si cette situation persiste et que les flux restent irréguliers, cela peut inquiéter les investisseurs et donner l’image d’un modèle financier fragile.