{kind=link}

Dans le cadre d’une mobilité professionnelle, les salariés peuvent être amenés à déménager pour occuper un nouveau poste. Cette situation soulève des questions importantes concernant le remboursement des frais associés, notamment le loyer d’un nouveau logement. L’employeur doit-il considérer ces frais comme des avantages en nature ou comme des frais professionnels exonérés de cotisations sociales ?

Dans cet article, nous allons explorer les différentes facettes des avantages en nature et des frais professionnels liés à la mobilité professionnelle. Nous expliquerons les règles applicables et la manière dont elles influencent le calcul des cotisations sociales, tout en prenant en compte les récentes décisions judiciaires.

Table des matières

Les différences entre avantages en nature et frais professionnels

Avant de plonger dans les détails de la mobilité professionnelle, il est important de comprendre la différence fondamentale entre avantages en nature et frais professionnels.

- Les avantages en nature Un avantage en nature désigne une forme de rémunération non monétaire fournie par l’employeur à son salarié. Ces avantages sont soumis à des cotisations sociales et doivent être intégrés dans l’assiette des charges sociales. Par exemple, un logement fourni par l’employeur ou une voiture de fonction constitue un avantage en nature.

- Les frais professionnels En revanche, les frais professionnels sont des dépenses engagées par le salarié dans l’exercice de ses fonctions et peuvent être remboursés par l’employeur sans être soumis à cotisations sociales, sous certaines conditions. Cela inclut des dépenses comme les frais de transport, d’hébergement ou de repas pendant une mission professionnelle.

La distinction est cruciale car elle détermine le traitement fiscal et social des remboursements effectués par l’employeur.

La prise en charge des frais professionnels dans le cadre de la mobilité

Lorsque le salarié est en mobilité professionnelle, il doit déménager pour occuper un poste à un autre endroit. Dans ce cas, plusieurs frais peuvent être engagés :

- Frais de déménagement : Il s’agit des coûts liés au transport des effets personnels du salarié vers son nouveau logement.

- Frais d’hébergement provisoire : Lorsque le salarié doit attendre l’installation dans son nouveau logement, les frais d’hébergement peuvent être remboursés.

- Frais d’installation : Ce sont les dépenses nécessaires pour installer le salarié dans son nouveau logement, telles que les frais de raccordement aux services publics, l’achat de mobilier, etc.

Le cas particulier de la prise en charge du loyer

L’une des questions fréquentes concerne la prise en charge temporaire du loyer du salarié dans le cadre d’une mobilité professionnelle. L’employeur peut-il prendre en charge le loyer du nouveau logement sans que cela ne soit considéré comme un avantage en nature ?

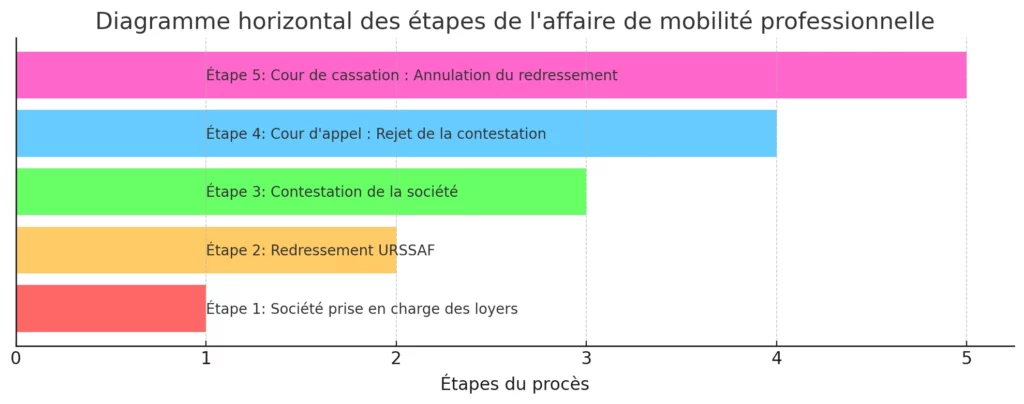

La réponse à cette question n’est pas aussi simple et a fait l’objet d’une décision de la Cour de cassation en janvier 2025. La question posée était de savoir si cette prise en charge temporaire du loyer constitue un remboursement de frais professionnels ou un avantage en nature.

Tableaux : Différences entre avantages en nature et frais professionnels

| Critère | Avantage en nature | Frais professionnels |

|---|---|---|

| Nature | Bénéfice non monétaire | Dépenses engagées dans l’exercice de la fonction |

| Exemples | Logement de fonction, voiture de fonction | Dépenses de transport, repas, hébergement |

| Traitement fiscal et social | Intégration dans l’assiette des cotisations sociales | Exonéré de cotisations sociales sous conditions |

| Conditions d’exonération | N/A | Frais justifiés et liés directement à l’activité professionnelle |

La décision judiciaire : l’affaire du loyer

Dans le cadre de l’affaire jugée en janvier 2025, une société a été redressée par l’URSSAF après avoir pris en charge les premiers mois de loyer de ses salariés mutés pour des raisons professionnelles. L’URSSAF a estimé que cette prise en charge constituait un avantage en nature et devait être réintégrée dans l’assiette des cotisations sociales.

Cependant, la société a contesté cette décision en affirmant que cette prise en charge devait être considérée comme une indemnité pour les frais d’installation dans le nouveau logement. La cour d’appel a rejeté cette argumentation et confirmé le redressement, mais la Cour de cassation a annulé cette décision. Selon la Cour de cassation, la prise en charge du loyer pourrait bien être assimilée à une indemnité pour frais professionnels, à condition qu’elle soit destinée à compenser les frais d’installation dans le nouveau logement.

Les frais d’installation dans le nouveau logement : réglementation

L’article 8 de l’arrêté du 20 décembre 2002 prévoit que les frais professionnels liés à la mobilité comprennent :

- Les frais de déménagement : Ils sont clairement exonérés de cotisations sociales.

- Les frais d’hébergement provisoire : Ils sont également exonérés, à condition qu’ils soient justifiés et ne dépassent pas un certain montant.

- Les frais d’installation dans le nouveau logement : Ce sont des dépenses nécessaires pour rendre le nouveau logement habitable. Par exemple, les frais de raccordement à l’eau, l’électricité ou les travaux de plomberie sont considérés comme des frais professionnels.

Tableau des frais d’installation et leur exonération

| Type de frais | Exonération des cotisations sociales |

|---|---|

| Frais de déménagement | Exonérés sous certaines conditions |

| Frais d’hébergement provisoire | Exonérés avec justificatifs |

| Frais d’installation (raccordements, travaux) | Exonérés s’ils sont justifiés et raisonnables |

Conclusion : vers plus de flexibilité ?

La décision de la Cour de cassation ouvre la voie à une certaine flexibilité dans le traitement des frais liés à la mobilité professionnelle. En effet, elle semble admettre que la prise en charge du loyer peut être considérée comme un frais professionnel si elle vise à compenser les frais d’installation du salarié dans son nouveau logement. Il reste cependant à voir comment cette interprétation sera appliquée par les tribunaux dans les années à venir.

Dans tous les cas, les employeurs doivent veiller à bien distinguer les frais professionnels des avantages en nature afin d’éviter les redressements fiscaux et sociaux. Si vous êtes un employeur confronté à ce type de situation, il est essentiel de consulter un expert pour vous assurer que vos pratiques sont conformes à la réglementation en vigueur.