{kind=link}

Les assurances, particulièrement celles portant sur la vie ou la prévoyance, sont parfois signées sous le coup de l’émotion ou sous une pression commerciale. Pour protéger les consommateurs dans ces situations, la législation française a instauré la faculté de renonciation, qui permet aux souscripteurs de revenir sur leur engagement dans un délai bien défini. Ce guide complet vous permettra de comprendre vos droits, les conditions d’exercice de ce droit et les démarches pour en bénéficier.

Qu’est-ce que la Faculté de Renonciation ?

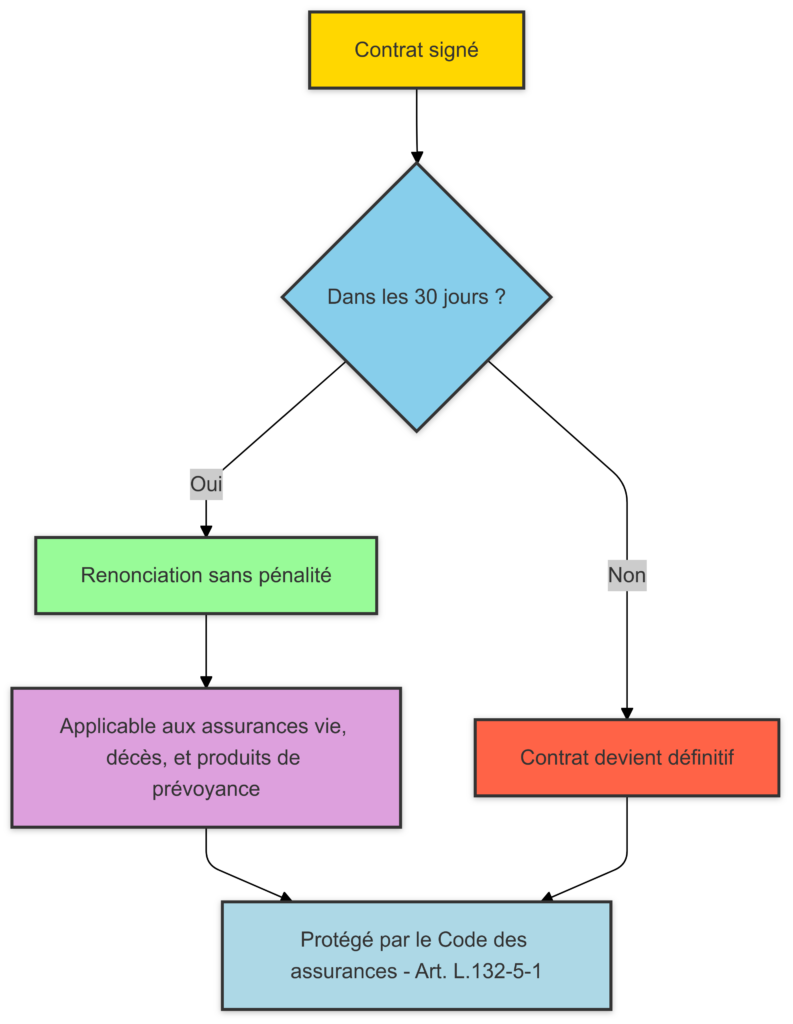

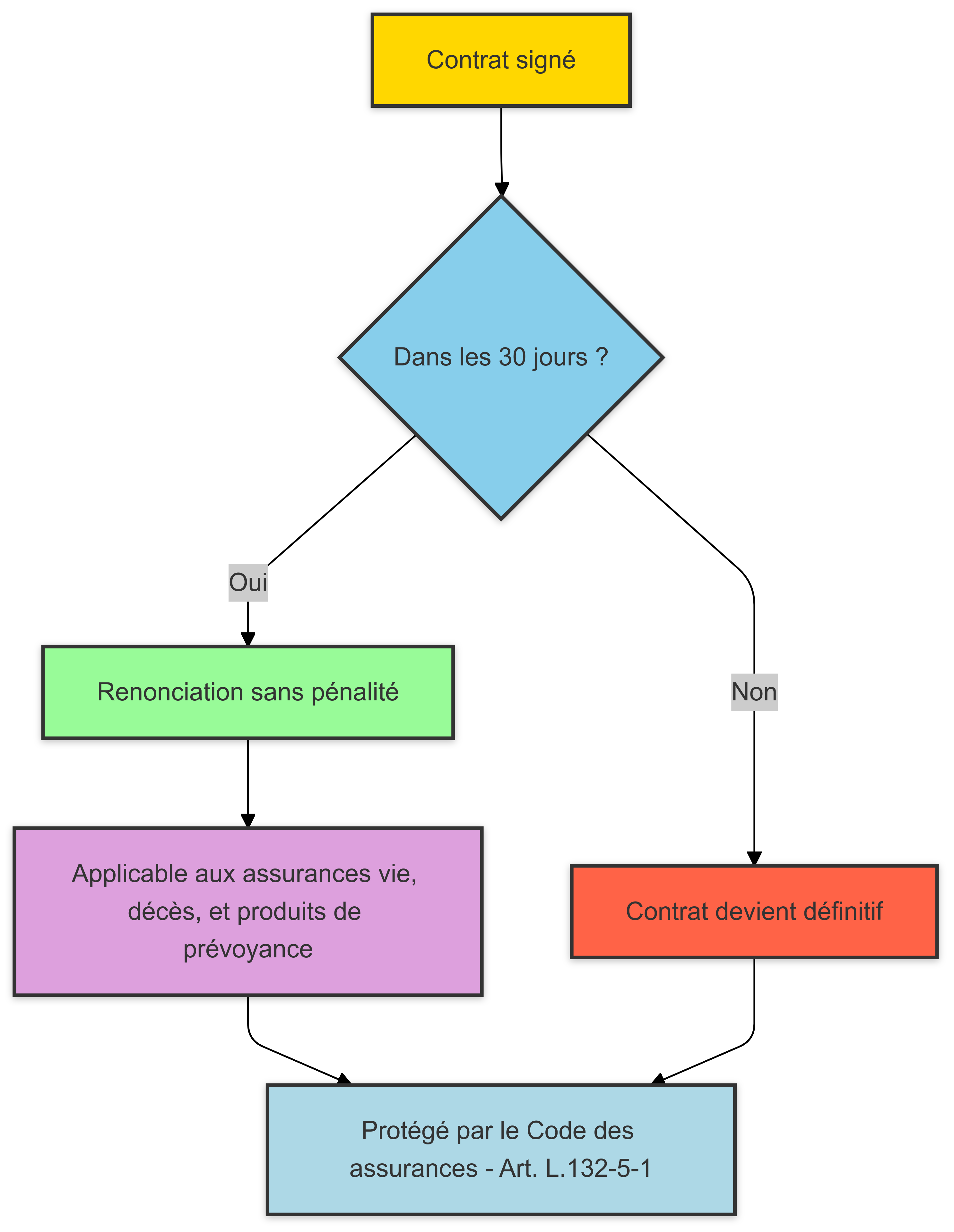

La faculté de renonciation, aussi appelée droit de rétractation, est un mécanisme permettant aux souscripteurs d’un contrat d’assurance de l’annuler dans les 30 jours suivant la signature. Cette clause est valable pour les assurances vie, les assurances décès, et divers produits de prévoyance. Son objectif principal est de donner au souscripteur le temps de réfléchir à son engagement et, s’il le souhaite, de se retirer sans pénalité.

Cette disposition est précisée dans le Code des assurances (article L.132-5-1) et vise à protéger les consommateurs contre les pressions commerciales ou les décisions impulsives, notamment lors de démarchages à domicile ou d’offres téléphoniques.

Les Avantages de la Faculté de Renonciation

Les bénéfices majeurs de ce droit pour les souscripteurs comprennent :

| Tableau 1 : Avantages de la Faculté de Renonciation |

|---|

| Avantage |

| Offre une réflexion de 30 jours après la signature |

| Annule le contrat sans frais ni pénalités |

| Donne un droit de rétractation même après versement |

| Protège contre les pressions commerciales |

Comment Exercer la Faculté de Renonciation

Le délai de 30 jours commence dès la signature du contrat ou la réception des documents contractuels. Pour annuler, le souscripteur doit envoyer une lettre recommandée avec accusé de réception (AR) ou un recommandé électronique à l’assureur. Cette démarche garantit que la demande est bien reçue et respecte le cadre légal.

Étapes pour exercer la faculté de renonciation :

- Préparer le modèle de renonciation fourni par l’assureur, ou rédiger une lettre claire indiquant l’intention de renoncer.

- Envoyer la lettre avec accusé de réception pour obtenir une preuve de la demande.

- Conserver les documents d’envoi et de réception comme preuve, au cas où un litige surviendrait.

Une fois la demande reçue, l’assureur est tenu de rembourser l’intégralité des sommes versées sous 30 jours. En cas de non-remboursement dans ce délai, des intérêts de retard peuvent être ajoutés, et ils augmentent si le retard dépasse deux mois.

| Tableau 2 : Démarche pour la Renonciation |

|---|

| Étape |

| Modèle de renonciation |

| Envoi de la demande |

| Preuves à conserver |

Quand Peut-on Prolonger le Délai de Renonciation ?

Il existe des situations où le délai de renonciation peut être prolongé, notamment si les informations contractuelles sont incomplètes ou ambiguës. Par exemple, si le contrat reçu diffère de la proposition initiale ou si les frais sont expliqués de manière imprécise, le délai ne commence pas tant que tous les documents n’ont pas été remis.

Voici des exemples de cas où la prolongation du délai s’applique :

- Le contrat final n’est pas conforme à la proposition initiale.

- Les documents d’information fournis sont incomplets.

- Les frais ou les garanties sont présentés de manière imprécise.

| Tableau 3 : Cas de Prolongation du Délai de Renonciation |

|---|

| Contrat final divergeant de la proposition initiale |

| Absence ou incomplet des documents d’information |

| Présentation imprécise des frais et des garanties |

Ce mécanisme de prolongation vise à renforcer la protection des souscripteurs, assurant ainsi qu’ils disposent de toutes les informations nécessaires pour un choix éclairé.

La Bonne Foi : Une Condition depuis 2014

Depuis la loi de 2014, la bonne foi est devenue un critère essentiel pour obtenir la prolongation du délai de renonciation. Autrement dit, le souscripteur doit être sincère dans sa démarche, et ne pas chercher à profiter du droit de renonciation uniquement pour échapper à des pertes financières.

Cette exigence est apparue pour éviter des abus, où certains souscripteurs cherchaient à annuler des contrats après avoir subi des pertes. La législation impose désormais que seuls les souscripteurs de bonne foi peuvent bénéficier de la prolongation du délai.

| Tableau 4 : Exigence de Bonne Foi pour la Renonciation |

|---|

| Objectif |

| Application |

| Conséquence |

Les Cas de Renonciation Tacite

Il arrive parfois qu’un souscripteur, après avoir exercé son droit de renonciation, continue à utiliser le contrat ou à effectuer des transactions dessus. Ces actions peuvent être interprétées comme une renonciation tacite, signifiant que le souscripteur choisit de poursuivre le contrat malgré sa demande initiale de renonciation. Cependant, ce genre de situation est analysé par les tribunaux au cas par cas, et ils évaluent l’intention réelle du souscripteur.

Dans certains cas, des actes comme un rachat partiel pour des raisons financières ne sont pas considérés comme une renonciation tacite. Toutefois, les tribunaux sont prudents et s’assurent que le souscripteur ne cherche pas à profiter des clauses de renonciation pour un gain financier.

| Tableau 5 : Renonciation Tacite et ses Implications |

|---|

| Type d’acte |

| Rachat partiel |

| Transactions après renonciation |

Faculté de Renonciation et Droit Personnel

La renonciation est un droit personnel qui ne peut être exercé que par le souscripteur lui-même. Ce droit ne peut pas être transféré à un tiers, même un avocat, sans un mandat spécifique. De même, les héritiers ne peuvent exercer ce droit après le décès du souscripteur, car il s’agit d’un engagement personnel.

Lorsqu’un assureur refuse la renonciation, le souscripteur peut entamer une procédure judiciaire pour obtenir la restitution des sommes versées. Cependant, cette action doit être engagée dans les deux ans suivant le refus.

| Tableau 6 : Caractéristiques du Droit de Renonciation |

|---|

| Caractéristique |

| Droit personnel |

| Intervention d’un tiers |

| Droit intransmissible |

Exemples Pratiques et Cas Concrets

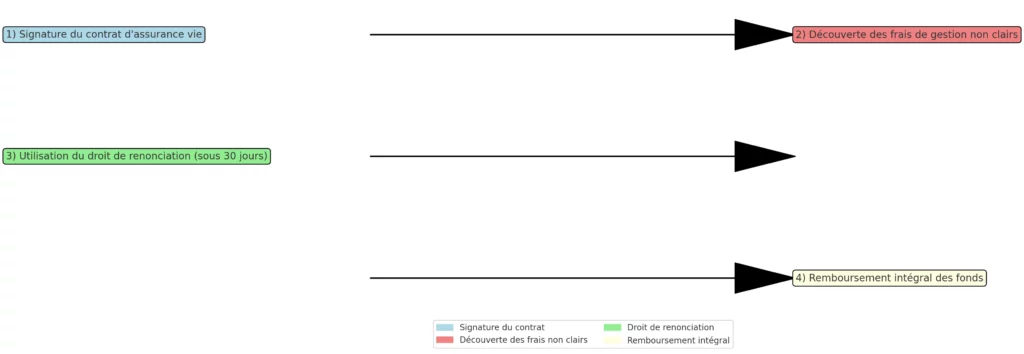

Prenons un cas pratique. Imaginez un assuré qui signe un contrat d’assurance vie et découvre par la suite que certaines informations importantes, comme les frais de gestion, n’étaient pas claires lors de la souscription. Grâce à la faculté de renonciation, il peut se rétracter dans les 30 jours et récupérer l’intégralité des fonds versés.

Cet exemple montre à quel point la renonciation est un outil de protection pour les consommateurs, qui leur permet de se libérer d’un engagement lorsqu’ils estiment ne pas avoir été suffisamment informés.

Conclusion

La faculté de renonciation est un droit précieux pour tous les souscripteurs d’assurances. Elle leur permet de revenir sur leur décision sans pénalité dans les 30 jours suivant la signature du contrat. Cette liberté est renforcée par la législation, qui exige la bonne foi des souscripteurs pour éviter les abus, et garantit une transparence accrue de la part des assureurs.

{kind=link}

En comprenant ce droit, les assurés peuvent faire un choix plus serein et éviter de se retrouver piégés dans des contrats non adaptés à leurs besoins. Que vous soyez novice ou expérimenté, ce droit vous protège et vous permet de faire des choix éclairés.