{kind=link}

Une facture proforma est un document commercial qui ressemble à un devis, mais avec un caractère plus officiel. Elle sert principalement à détailler les termes d’une commande, en indiquant le contenu, le prix et les conditions de vente. Ce type de facture est souvent utilisé dans les transactions professionnelles (BtoB) et fait office de devis officiel sous une forme plus formelle de facturation.

L’expression « pro forma » vient du latin et signifie « pour la forme ». Contrairement à une facture définitive, elle ne déclenche pas immédiatement une obligation de paiement, mais permet de donner une vision claire des conditions commerciales avant la finalisation de la vente.

On retrouve fréquemment ce document dans des secteurs comme la vente de biens, les services professionnels ou encore le domaine du bâtiment et des travaux publics (BTP). Il facilite les échanges entre entreprises en établissant un cadre clair avant la transaction finale.

Table des matières

Qu’est-ce qu’une facture proforma ?

Une facture proforma est un document commercial qui ressemble à un devis, utilisé pour formaliser la valeur d’une transaction avant l’expédition d’un bien ou la réalisation d’un service. Elle sert principalement à détailler les produits ou prestations concernées, ainsi que leur coût estimé, avant l’exécution effective de la vente.

Dans le cadre des échanges commerciaux, le terme « pro forma » est souvent employé pour désigner une transaction ou un relevé anticipé. Contrairement à une facture classique, elle n’a pas de valeur comptable et ne déclenche pas immédiatement une obligation de paiement. Toutefois, selon le contexte et les accords entre les parties, elle peut être juridiquement contraignante, notamment si elle s’apparente à une commande d’achat confirmée.

Une facture pro forma précise clairement le contenu et les conditions de la transaction, mais elle n’est pas obligatoire comme les factures définitives. Elle est surtout utilisée dans le commerce international pour faciliter les procédures douanières et sécuriser les échanges avant l’expédition des marchandises ou la prestation d’un service.

| Caractéristiques | Facture proforma | Facture traditionnelle |

|---|---|---|

| Fonction principale | Détailler une transaction avant sa réalisation | Peut être contraignante selon le contexte. |

| Valeur juridique | Obligatoire pour comptabilisation. | Obligatoire pour comptabilisation |

| Non, à moins d’un accord préalable. | Oui, cela déclenche une obligation de paiement | Toutes les ventes de biens ou de services |

| Utilisation principale | Commerce international, transactions BtoB | Toutes les ventes de biens ou services |

| Non. | Non | Oui, pour comptabilité et fiscalité. |

| Moment de l’émission | Avant la livraison ou l’exécution du service | Après la livraison ou l’exécution du service |

En résumé, la facture pro forma est un document commercial clé qui permet d’établir les termes d’une vente avant sa finalisation, offrant transparence et sécurité aux parties impliquées.

Pourquoi utiliser une facture proforma ?

Une facture ordinaire est émise après la livraison d’un produit ou l’exécution d’un service. À l’inverse, une facture proforma est un document provisoire envoyé en amont, servant d’estimation ou de devis avant que la transaction ne soit finalisée.

Son principal objectif est d’assurer que le vendeur et l’acheteur sont en parfait accord sur les termes de la transaction, notamment en ce qui concerne les prix et les conditions de vente.

Cependant, elle joue également d’autres rôles essentiels :

- Anticiper le paiement : Certains fournisseurs utilisent la facture pro forma pour obtenir un règlement anticipé avant l’expédition des marchandises ou l’exécution du service. Une fois la livraison confirmée, une facture définitive est alors émise.

- Faciliter les transactions bancaires : Ce document peut être présenté à une banque pour justifier une demande de prêt ou de financement dans le cadre d’un projet commercial ou d’une opération d’import-export.

- Appuyer les démarches douanières : Dans les échanges internationaux, la facture proforma est un élément clé pour la déclaration en douane. Elle permet d’estimer la valeur des marchandises et d’obtenir les autorisations nécessaires.

- Encadrer les exportations : Lorsqu’un produit est expédié à l’étranger, il est indispensable d’indiquer sur la facture pro forma le motif de l’exportation (vente, échantillons, réparations, retours ou cadeaux) ainsi que la nature des articles concernés.

- Offrir un récapitulatif détaillé : Avant de générer une facture officielle, la facture pro forma permet à l’acheteur d’avoir un aperçu précis du coût des produits ou services et des conditions appliquées.

Rôle et utilité d’une facture proforma

| Objectif | Description |

|---|---|

| Établir un accord commercial | Garantit que vendeur et acheteur partagent une vision commune des termes de la transaction. |

| Demander un paiement anticipé | Permet d’obtenir un règlement avant la livraison des produits ou services. |

| Justifier une demande de financement | Sert de justificatif auprès des banques pour un prêt ou un projet commercial. |

| Faciliter les démarches douanières | Utilisée pour déclarer la valeur des marchandises en cas d’exportation. |

| Détailler une vente avant facturation | Présente un aperçu des articles et services avant l’édition d’une facture définitive. |

En résumé, la facture pro forma est un outil de prévision et de sécurisation dans le cadre de transactions commerciales, notamment à l’international. Elle permet de préparer les paiements, d’anticiper les formalités administratives et d’apporter une visibilité claire aux parties prenantes avant l’exécution de la vente.

Quelle est la différence entre un devis et une facture pro forma ?

Bien que la facture proforma et le devis se ressemblent, elles ont des différences notables, tant sur leur fonction que sur leur utilisation.

| Critères | Devis | Facture pro forma |

|---|---|---|

| Définition | Offre commerciale précisant les termes et conditions | Document provisoire détaillant une vente avant exécution |

| Valeur légale | Engage le prestataire si signé par le client | Aucune valeur juridique, fiscale ou comptable |

| Obligation de paiement | Le client peut être tenu de payer si accord signé | Pas d’obligation de paiement tant que la transaction n’est pas validée |

| Présence d’un numéro de facture | Non | Non |

| Finalité | Permet au client de demander des modifications et d’accepter l’offre | Peut être transformée en facture définitive une fois validée |

| Utilisation principale | Fournir une estimation avant accord | Faciliter les transactions internationales et douanières |

Caractéristiques d’une facture proforma

Contrairement à une facture ordinaire, une facture pro forma ne déclenche pas immédiatement d’obligation de paiement. Elle est utilisée pour clarifier les conditions d’une transaction et permettre à l’acheteur de se positionner avant l’émission d’une facture officielle.

Elle doit contenir plusieurs éléments essentiels pour être reconnue comme telle :

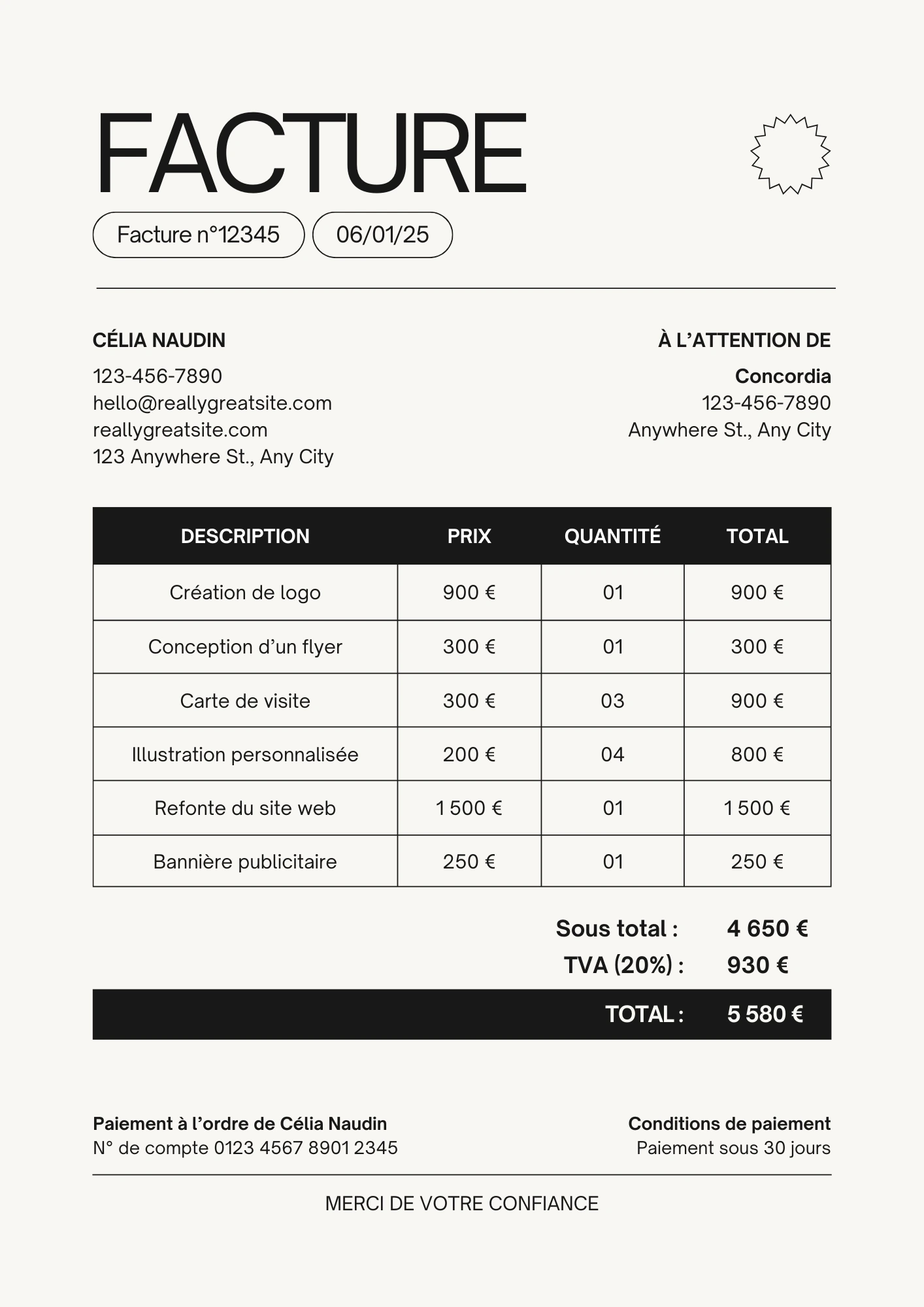

- En-tête du document : Mention explicite « Facture pro forma ».

- Mentions légales et obligatoires :

- Logo et informations de l’entreprise (raison sociale, adresse, contacts).

- Coordonnées complètes de l’acheteur.

- Description détaillée des produits ou services (quantités, prix HT et TTC, taux de TVA, devise utilisée).

- Date d’émission et durée de validité de l’offre.

- Références de la commande et conditions générales de vente (CGV).

- Modalités de paiement et délais de livraison.

- Éventuelles remises, déductions ou offres spéciales.

Facture pro forma et commerce international

Lorsqu’il s’agit d’exportation ou d’importation, certaines précisions supplémentaires sont requises :

- Conditions de transport et Incoterms (lieu d’enlèvement, assurance, transfert de propriété).

- Identité et adresse complète des deux parties (vendeur et acheteur).

- Informations précises pour les déclarations en douane.

En somme, une facture pro forma est un document clé pour structurer une transaction commerciale avant sa validation définitive. Elle permet d’établir un accord clair entre les parties, sans pour autant avoir la valeur comptable et juridique d’une facture classique.

Différence entre une facture proforma et une facture commerciale

Définition et fonction

La principale distinction entre une facture proforma et une facture commerciale réside dans leur caractère juridique et leur objectif. La facture commerciale est un document officiel qui atteste une transaction réalisée et qui doit être payée par l’acheteur. Elle sert de justificatif comptable, fiscal et juridique et est obligatoire dans toute relation commerciale entre entreprises (B2B). Elle permet également de calculer la taxe sur la valeur ajoutée (TVA) et constitue une preuve en cas de litige entre les parties concernées.

En revanche, une facture proforma est un document provisoire qui précède une transaction. Elle ne constitue pas une preuve de vente ni une obligation de paiement. Elle sert principalement à fournir une estimation du coût des biens ou services à venir. Une entreprise peut émettre une facture proforma sans qu’aucune marchandise ne soit réellement livrée au moment de son émission. Ce type de facturation est souvent utilisé pour formaliser une offre commerciale avant la conclusion définitive d’un contrat.

L’affacturage et le financement des factures

L’affacturage permet aux entreprises d’obtenir des liquidités sans attendre l’échéance de paiement de leurs factures clients. Pour cela, elles peuvent contracter un accord avec une société d’affacturage (Factor). Ce contrat inclut trois services principaux :

- Avance de trésorerie : Les créances sur les clients sont financées sous 24 heures après réception de la facture.

- Assurance contre les impayés : En cas de défaut de paiement d’un acheteur, le Factor couvre les pertes éventuelles.

- Gestion du recouvrement : La société d’affacturage prend en charge le suivi des encaissements et des relances auprès des clients.

Les petites entreprises peuvent aussi opter pour un affacturage simplifié, où elles choisissent uniquement certaines factures à financer, sans engagement de volume ni exigence de garantie.

Factures proforma et affacturage

Contrairement aux factures commerciales, les factures proforma ne peuvent pas être financées par l’affacturage. Elles ne représentent pas une dette exigible, car elles sont établies avant la fourniture d’un service ou la livraison de marchandises. La dette ne naît que lors de l’exécution du service ou à la réception des biens par le client.

Si une entreprise utilise majoritairement des factures proforma avant d’effectuer ses prestations, elle risque de ne pas être éligible à l’affacturage. En effet, financer ces créances reviendrait à avancer des fonds sur une dette qui n’existe pas encore. Cela pourrait poser problème si le client arrête son activité avant de recevoir la prestation, rendant ainsi le recouvrement impossible.

Afin d’éviter ce type de situation, il est recommandé de bien analyser les contrats et bons de commande avant d’accepter un financement via affacturage. De plus, les entreprises qui mixent factures proforma et factures commerciales doivent veiller à ne pas inclure les premières dans leurs créances à financer.