{kind=link}

La distinction entre Donation manuel et présent d’usage est essentielle pour une gestion optimale de votre patrimoine. Ces deux concepts, bien que proches, relèvent de cadres juridiques et fiscaux différents. Bien comprendre ces nuances permet d’éviter des erreurs coûteuses et des requalifications par l’administration fiscale. Dans cet article, nous explorerons en détail les définitions, les règles applicables, les risques, et les avantages liés à chaque notion.

Table des matières

1. Le Donation Manuel : Une Donation Simplifiée, mais Encadrée

Définition- Donation

Le don manuel est une forme de donation réalisée sans passer par un acte notarié. Il peut concerner de l’argent, des objets de valeur (bijoux, œuvres d’art) ou même des transferts électroniques (virements bancaires, cryptomonnaies). En dépit de sa simplicité, le don manuel est encadré par des règles strictes.

Caractéristiques principales

- Simplicité : Contrairement aux donations classiques, aucun acte notarié n’est nécessaire.

- Validité juridique : Le don manuel doit remplir deux conditions :

- Appauvrissement du donateur.

- Enrichissement du donataire sans contrepartie.

- Obligations fiscales : Toute donation, y compris un don manuel, doit être déclarée auprès de l’administration fiscale à l’aide de l’imprimé 2735.

Références légales

- Article 931 du Code civil : La donation classique nécessite un acte notarié sous peine de nullité.

- Articles 757 et 784 du CGI : Imposent la déclaration des dons manuels et leur soumission aux droits de mutation.

Exemples de dons manuels

- Remise de 20 000 € à un enfant pour financer ses études.

- Transfert bancaire de 50 000 € en guise de soutien familial.

- Don d’une montre ou d’un bijou de grande valeur.

Le don manuel reste un outil de transmission de patrimoine pratique, mais il nécessite une vigilance accrue pour éviter tout problème fiscal.

2. Le Présent d’Usage : Un Cadeau Exonéré de Fiscalité- Donation

Définition

Le présent d’usage est un cadeau offert à l’occasion d’un événement particulier (anniversaire, mariage, départ en retraite, etc.). Ce type de don est totalement exonéré de droits de donation et de déclaration fiscale, à condition de respecter certaines limites.

Caractéristiques principales

- Lien avec une occasion spéciale : Le cadeau doit être offert dans le cadre d’un événement socialement reconnu.

- Proportionnalité : La valeur du présent d’usage doit être raisonnable et adaptée aux moyens financiers de celui qui l’offre.

- Non-déclarable : Contrairement aux dons manuels, les présents d’usage ne nécessitent aucune déclaration fiscale, à condition de respecter les critères définis.

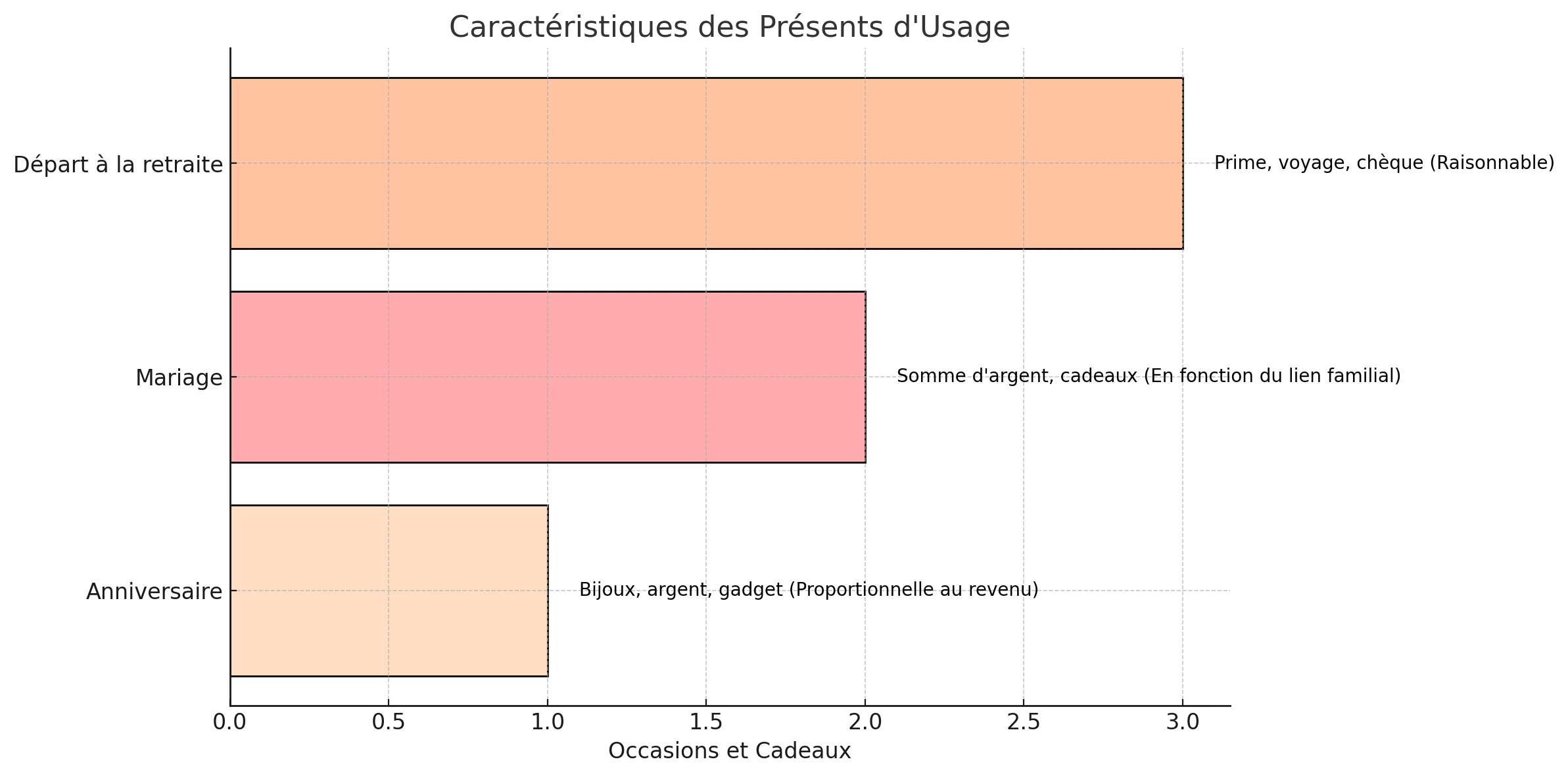

Exemples de présents d’usage

| Occasion | Type de cadeau offert | Valeur acceptable |

|---|---|---|

| Anniversaire | Bijoux, argent, gadget | Proportionnelle au revenu |

| Mariage | Somme d’argent, cadeaux | En fonction du lien familial |

| Départ à la retraite | Prime, voyage, chèque | Raisonnable |

Un présent d’usage qui dépasse les limites raisonnables peut être requalifié en don manuel par l’administration fiscale.

3. Les Différences Entre Don Manuel et Présent d’Usage

Pour clarifier les spécificités de chaque notion, voici un tableau comparatif :

| Critères | Don Manuel | Présent d’Usage |

|---|---|---|

| Définition | Transfert de biens ou d’argent sans acte | Cadeau lié à une occasion spéciale |

| Valeur | Variable, souvent élevée | Raisonnable et proportionnelle |

| Obligation fiscale | Déclaration obligatoire | Non nécessaire |

| Risque fiscal | Imposition sur droits de donation | Aucun si conforme |

4. Les Risques de Requalification : Un Cas Pratique

Exemple : Requalification d’un chèque de 200 000 €

Une affaire récente illustre les conséquences d’une mauvaise qualification d’un cadeau en présent d’usage.

- Les faits : Une personne reçoit un chèque de 200 000 € de la part de son ex-employeur, présenté comme un cadeau pour son départ à la retraite.

- Décision de l’administration fiscale : Le chèque a été remis deux ans avant le départ effectif, rendant le lien avec l’événement inexistant. Le transfert a été requalifié en don manuel.

- Sanctions :

- Paiement des droits de donation.

- Majorations fiscales de 40 % pour non-déclaration.

- Intérêts de retard.

5. Les Implications Fiscales et Successorales

Dons manuels : Les abattements fiscaux applicables

Pour limiter l’impact fiscal, la loi prévoit des abattements sur les dons manuels en fonction du lien de parenté entre le donateur et le donataire.

| Lien de parenté | Montant de l’abattement | Périodicité |

|---|---|---|

| Parent – Enfant | 100 000 € | Tous les 15 ans |

| Grand-parent – Petit-enfant | 31 865 € | Tous les 15 ans |

| Frères et sœurs | 15 932 € | Tous les 15 ans |

| Neveu/Nièce | 7 967 € | Tous les 15 ans |

Ces abattements permettent d’optimiser les transmissions de patrimoine en respectant le cadre légal.

Présents d’usage : Aucune fiscalité

Les présents d’usage ne sont soumis à aucune taxation, à condition de respecter les critères de proportionnalité et de lien avec une occasion spécifique.

6. Sanctions et Conséquences en Cas de Non-Respect

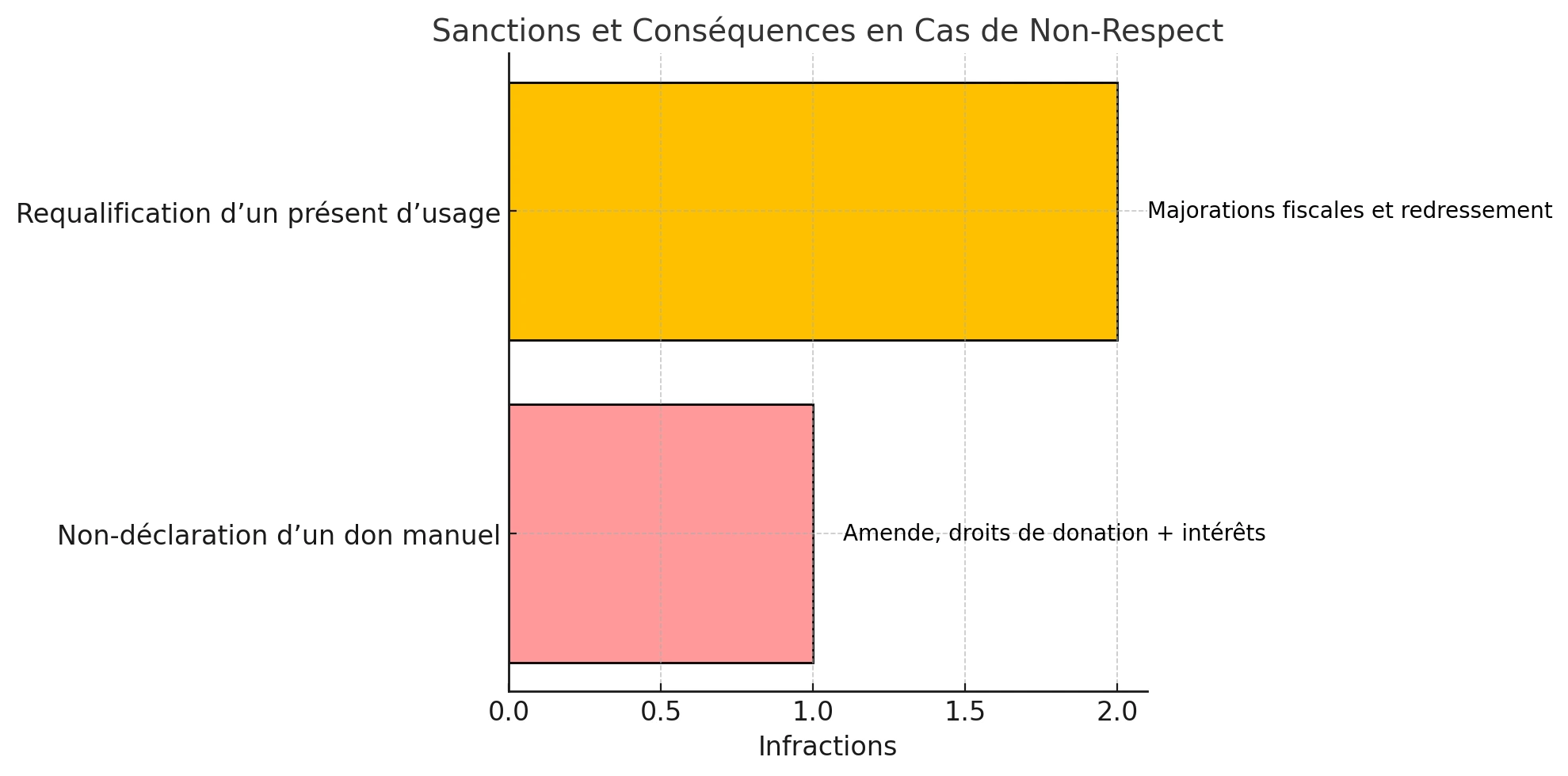

Infractions courantes

- Non-déclaration d’un don manuel.

- Requalification d’un présent d’usage en don manuel.

| Infraction | Sanction prévue |

|---|---|

| Non-déclaration d’un don manuel | Amende, droits de donation + intérêts |

| Requalification d’un présent d’usage | Majorations fiscales et redressement |

Cas fréquents

- Cadeaux disproportionnés qualifiés de dons manuels.

- Absence de preuve d’un lien avec une occasion particulière.

7. Conseils Pratiques pour Éviter les Pièges

- Respecter les limites de valeur :

- Le présent d’usage doit rester proportionnel aux revenus et au patrimoine de l’offrant.

- Pour un don manuel, respectez les seuils d’abattement.

- Toujours conserver des justificatifs :

- Pour les dons manuels : formulaire de déclaration (imprimé 2735).

- Pour les présents d’usage : preuves de l’événement (photos, invitations).

- Anticiper les transmissions :

- Planifiez les dons en tenant compte des abattements fiscaux applicables tous les 15 ans.

- Consulter un professionnel :

- Un notaire ou un conseiller fiscal peut vous accompagner pour éviter les erreurs et maximiser vos avantages fiscaux.

Conclusion : Bien Comprendre pour Bien Gérer

La gestion des dons manuels et des présents d’usage nécessite une attention particulière pour éviter les erreurs et profiter pleinement des avantages fiscaux. Alors que le don manuel reste un outil de transmission souple mais encadré, le présent d’usage offre une alternative exonérée, à condition de respecter les critères de proportionnalité.

En cas de doute, il est toujours préférable de consulter un professionnel pour sécuriser vos choix et optimiser la gestion de votre patrimoine. Anticiper, déclarer, et respecter les règles en vigueur sont les clés pour éviter des sanctions coûteuses et assurer une transmission sereine.