{kind=link}

La santé est un bien précieux, et prendre soin de soi ainsi que de sa famille est une priorité. Cependant, les frais médicaux peuvent rapidement peser sur le budget familial : entre l’optique, les soins dentaires, l’hospitalisation et les médicaments, les dépenses de santé grimpent vite, et la Sécurité sociale ne couvre souvent qu’une partie des coûts.

Pour réduire ces frais, souscrire une assurance santé complémentaire est une solution efficace. Dans cet article, nous allons examiner les motifs de la nécessité d’une assurance santé, les facteurs à prendre en compte pour une bonne sélection, et nous vous présenterons des tableaux de comparaison pour faciliter votre choix entre les diverses alternatives proposées.

Pourquoi Souscrire une Assurance Santé Complémentaire ?

En France, la Sécurité sociale couvre une partie des frais médicaux, mais elle ne prend pas tout en charge, notamment pour les soins coûteux ou les consultations avec dépassement d’honoraires. La souscription d’une assurance santé complémentaire permet de compenser ces lacunes en apportant une couverture supplémentaire pour les frais non remboursés.

Exemples Concrets de Frais de Santé Non Pris en Charge

| Type de soin | Tarif moyen sans mutuelle | Base de remboursement de la Sécurité sociale | Remboursement (60 %) | Reste à charge |

|---|---|---|---|---|

| Consultation généraliste | 25 € | 25 € | 15 € | 10 € |

| Couronne dentaire céramique | 500 € | 120 € | 84 € | 416 € |

| Lunettes pour adultes | 200 € | 0.05 € | 0.03 € | 199.97 € |

| Hospitalisation (par jour) | 200 € | 20 € | 12 € | 188 € |

Les coûts en dehors des remboursements de la Sécurité sociale, appelés « restes à charge, » peuvent devenir lourds pour le patient. Lors d’une hospitalisation ou d’une intervention chirurgicale, par exemple, les frais non couverts peuvent facilement atteindre plusieurs centaines d’euros, voire plus si des dépassements d’honoraires sont appliqués. Une assurance santé complémentaire permet de réduire ce reste à charge en couvrant tout ou partie de ces frais.

Les Avantages d’une Assurance Santé Complémentaire

Souscrire une assurance santé complémentaire présente plusieurs avantages importants, qui varient selon la formule choisie. Une mutuelle santé peut couvrir des postes de dépense spécifiques : consultations, médicaments, séjours hospitaliers, soins dentaires, équipements optiques, etc. Voici les principaux avantages :

- Réduction des dépenses médicales : La mutuelle prend en charge une partie des frais non couverts par la Sécurité sociale, permettant ainsi de réduire le reste à charge.

- Accès facilité aux soins coûteux : Pour des soins comme les lunettes, les prothèses dentaires ou les opérations nécessitant une hospitalisation, une assurance santé permet d’alléger les dépenses importantes.

- Couverture élargie : En fonction de la formule souscrite, la complémentaire santé peut inclure une couverture pour des soins souvent non pris en charge comme la médecine douce ou la prévention (ostéopathie, kinésithérapie, etc.).

Comment sélectionner son Assurance Santé en fonction de ses exigences ?

Le choix d’une assurance santé doit être adapté aux besoins de chaque assuré pour éviter de payer pour des garanties inutiles. Par exemple, une famille avec de jeunes enfants aura des besoins différents d’un senior ou d’un étudiant. Voici un tableau récapitulatif des postes de soins coûteux et des garanties recommandées selon les besoins :

| Postes de soins prioritaires | Besoins spécifiques | Exemples de garanties recommandées |

|---|---|---|

| Soins dentaires | Couronnes, implants, prothèses | Remboursement à 100 % sur la base de remboursement |

| Soins optiques | Lunettes, lentilles, chirurgie réfractive | Forfaits optiques annuels pour monture et verres |

| Consultations médicales | Généralistes et spécialistes avec dépassements d’honoraires | Couverture des dépassements d’honoraires |

| Hospitalisation | Chambre individuelle, soins particuliers, frais de confort (télévision, etc.) | Forfait journalier et options de confort |

| Médecine de prévention | Kinésithérapie, ostéopathie, médecines douces | Forfait prévention et médecines alternatives |

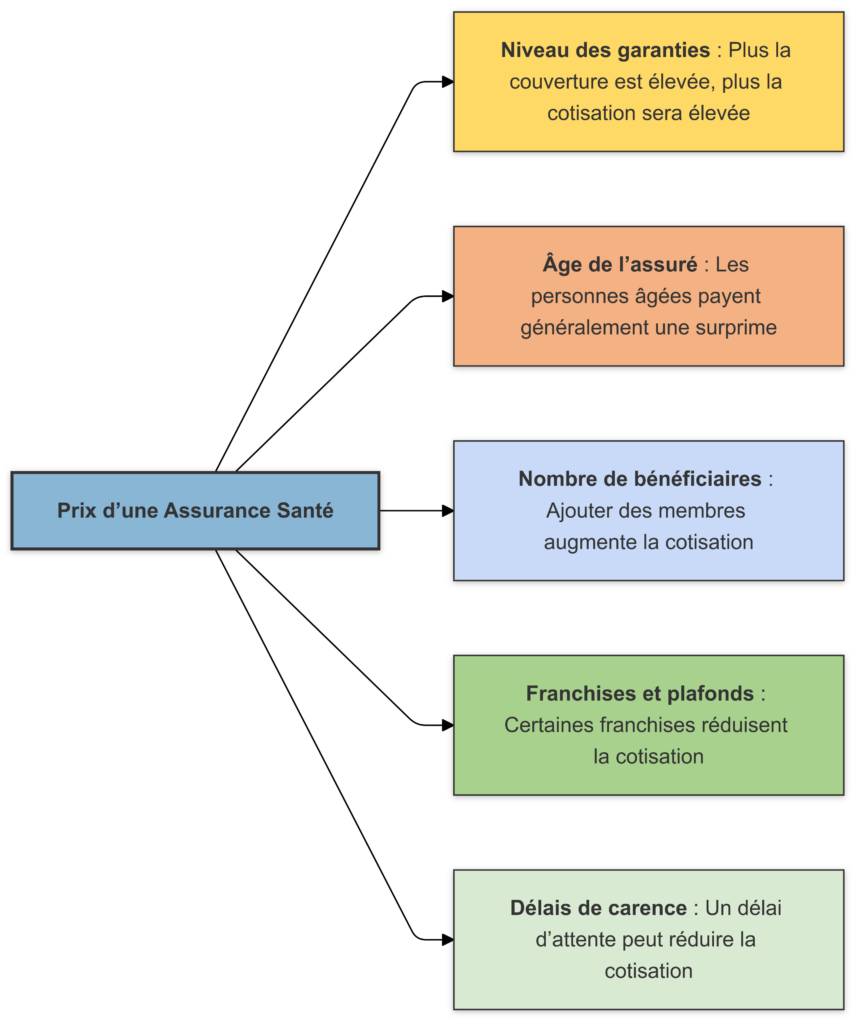

Les facteurs influençant le coût d’une Assurance Santé

Plusieurs éléments influencent le coût d’une assurance santé. Voici quelques facteurs essentiels susceptibles d’affecter le coût des cotisations :

- Niveau des garanties : Plus la couverture est élevée (ex. : remboursement à 100 %, 150 % ou plus), plus la cotisation sera élevée.

- Âge de l’assuré : Les personnes âgées payent généralement une surprime pour couvrir les risques plus élevés.

- Nombre de bénéficiaires : Ajouter des membres de la famille augmente la cotisation, mais permet souvent de faire des économies par rapport à des contrats individuels.

- Franchises et plafonds : Certaines assurances imposent des franchises (somme restant à charge) qui peuvent réduire la cotisation.

- Délais de carence : Certaines mutuelles imposent un délai d’attente avant le début des remboursements, en échange d’une cotisation plus basse.

| Critère | Influence sur le prix | Explication |

|---|---|---|

| Niveau de garantie | Augmente avec des garanties plus élevées | Plus la couverture est complète, plus la cotisation est élevée. |

| Âge de l’assuré | Augmente avec l’âge | Les seniors ont généralement des frais de santé plus élevés. |

| Nombre de bénéficiaires | Varie selon le nombre d’ayants-droits | Une famille complète coûte plus cher qu’une couverture seule. |

| Franchises | Diminue si des franchises sont appliquées | Les franchises réduisent la cotisation mais augmentent le reste à charge. |

| Délai de carence | Peut diminuer si le délai de carence est long | Les délais de carence signifient des remboursements différés. |

Astuces pour Choisir la Meilleure Assurance Santé à un Prix Abordable

- Comparer les offres : L’utilisation d’un comparateur d’assurances permet de visualiser rapidement les tarifs et niveaux de couverture proposés par différents assureurs. Cela facilite la recherche des meilleures options selon le budget.

- Choisir des garanties adaptées : Ne souscrivez pas à des garanties superflues. Par exemple, si vous n’avez pas de problèmes dentaires, une couverture basique pour ce poste peut suffire.

- Vérifier les délais de carence : Certains contrats imposent des délais avant que les remboursements ne commencent pour certains types de soins. Si vous avez des besoins de santé immédiats, optez pour une assurance sans délai de carence.

- Utilisez les bénéfices fiscaux : Plusieurs mutuelles de santé proposent des exemptions fiscales. Informez-vous pour déterminer si vous pouvez en profiter.

Conclusion

En choisissant la bonne assurance santé, vous pouvez maîtriser vos dépenses médicales et bénéficier d’une couverture adaptée à vos besoins. Que vous recherchiez une prise en charge pour des soins courants ou une protection renforcée pour des soins spécifiques, il est essentiel de bien évaluer vos besoins de santé et de comparer les offres. Utiliser un comparateur permet de trouver facilement une assurance santé qui équilibre bien qualité de couverture et maîtrise du budget. En prenant le temps d’examiner les options disponibles et en comprenant bien les garanties proposées, vous assurerez une bonne protection pour votre santé et celle de vos proches, sans casser votre budget.

Voir aussi

SOURCES OFFICIELLES

Assurance complémentaire santé

Autorité de contrôle prudentiel et de résolution (ACPR)

Cas pratiques pour illustrer les remboursements de votre complémentaire santé (PDF – 831.4 KB)

Union nationale des organismes d’assurance maladie complémentaire (Unocam)

Pourquoi cotiser à une mutuelle de santé ?

Direction de l’information légale et administrative (Dila) – Premier ministre

Site de l’Union nationale des organismes d’assurance maladie complémentaire

Union nationale des organismes d’assurance maladie complémentaire (Unocam)

[…] France, l’assurance santé est un pilier de la protection sociale, tant pour les individus que pour les entreprises. […]