Fiche de paye excel 2018 : apprenti CAP Coiffure

Bulletins de paye vous propose un fichier Excel à télécharger pour une fiche de paye simplifiée d’une apprentie coiffeuse pour obtenir sans CAP coiffure. Il s’agit de sa deuxième année d’apprentissage.

Ce bulletin de salaire excel à télécharger prend en compte l’assiette relative à la cotisation d’assurance vieillesse des apprentis qui est calculée depuis le 1er janvier 2014 sur la rémunération versée à l’apprenti et non plus sur une base forfaitaire.

Les autres charges sociales sont à la charge de l’employeur et elles sont calculées sur une base forfaitaire.

apprentie coiffeuse FICHE-DE-PAIE-SIMPLIFIE-EXCEL-AVEC-FORMULES-2018

Les cotisations sociales des apprentis:

Au niveau de la santé : le salarié apprenti cotise 0,3 % sur son salaire brute pour la complémentaire incapacité invalidité décès.

Au niveau de sa complémentaire santé, il cotise sur la base de 3311 € le PMSS 2018.

L’employeur de l’apprenti cotise à l’accident du travail est à la maladie professionnelle AT/MP .

Ajoutant à cela d’autres contributions qui sont dues par l’employeur comme le forfait social prévoyance.

La rémunération des apprentis n’est pas assujettie à la CSG et à la CRDS . Cette exonération ne concerne pas la cotisation Accident du travail-maladie professionnelle (AT-MP), qui reste due.

Apprentissage : les aides de l’état.

Pour que les entreprises puissent avoir accès à l’aide de l’État TPE jeune , il faut avoir un effectif de moins de 11 salariés (non compris les apprentis) et que l’apprenti soit âgé de 18 ans à partir du 1er juin 2015.

Ces entreprises peuvent aussi avoir le droit à une prime que la région verse pour les contrats d’apprentissage conclu à compter du 1er janvier 2014 sous certaines conditions.

On peut aussi prétendre à un crédit d’impôt et cela dépendra des conditions à voir sur le pour tes impôts.

Important : Pas de prorata temporis pour l’exonération de la rémunération des apprentis

Les salaires versées aux apprentis munis d’un contrat répondant aux conditions posées par le code du travail sont exonérés d’impôt sur le revenu dans la limite annuelle du SMIC, soit 17 763 € pour l’imposition des revenus de 2017 et 17 982 € pour l’imposition des revenus de 2018 (CGI art. 81 bis).

Lorsque l’apprenti commence ou finit son apprentissage en cours d’année, il n’y a pas lieu d’appliquer un prorata temporis.

La doctrine administrative prévoyant que, en cas d’entrée en apprentissage ou de fin d’apprentissage en cours d’année, la limite d’exonération doit être ajustée en fonction de la durée de la période d’apprentissage, par un prorata calculé en nombre de mois (BOFiP-RSA-CHAMP-20-50-50-§ 430-17/02/2017), est invalidée.

CE 22 décembre 2017, n° 413238

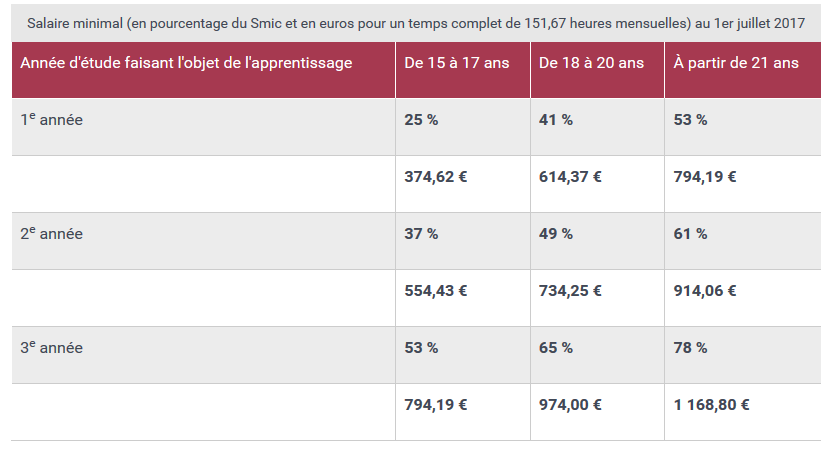

Le salaire minimal de l’apprenti :

Primo de son âge et secundo de la première année pour la deuxième année où la troisième année.

Source : service-public.fr

Pour sa première année d’apprentissage à l’apprenti âgé de 15 ans à 17 ans perçoit un salaire minimal de 25 % du SMIC soit 374,62 euros. Pour sa deuxième année, 37 % du SMIC soit 554,43 euros. L’apprenti pour sa troisième année passe à 53 % du SMIC soit en 2018 le montant de 794 , 19€.

Un apprenti âgé de 18 ans à 20 ans, Son salaire minimal de la première année est de 41 % du smic soit 614,37 euros ; pour la deuxième année 49 % du SMIC soit 734,25 euros ; pour la troisième année 65 % du SMIC soit 974 €.

Un apprenti âgé de 21 ans et plus, sans salaire minimal commence la première année à 53 % soit 794,19 euros, sa deuxième année, il passe à 61 % soit 914,06 euros et à sa troisième année gagne 78 % du SMIC soit un salaire de base de 1168,80 euros.

Le salaire de l’apprenti est totalement exonéré des charges sociales et salariales, donc le salaire net est égal au salaire brut, mais il reste des cotisations à payer par l’entreprise: L’entreprise est exonérée:

- des cotisations patronales relatives aux assurances sociales (maladie, maternité, invalidité, décès), aux allocations familiales,

- de la totalité des cotisations salariales d’origine légale et conventionnelle dues au titre des salaires versés à l’apprenti (aucune cotisation salariale n’est due et l’apprenti est également exonéré de la contribution au remboursement de la dette sociale et de la contribution sociale généralisée),

- les cotisations patronales d’assurance chômage versées par les employeurs qui ont adhéré au régime d’assurance chômage.

Cotisations restant dues :

- la cotisation AT/MP (Accident du Travail et Maladies Professionnelles) pour tous les contrats conclus à compter du 1er janvier 2007. Plus d’infos sur le site ameli.fr >

- la contribution de solidarité pour l’autonomie (0,30%),

- la cotisation FNAL (Taux Fonds National d’Aide au Logement) : 0,10 % pour les employeurs de moins de 20 salariés et, pour les employeurs de 20 salariés et plus, la contribution FNAL supplémentaire à 0,50 %.

- le cas échéant le versement transport,

- Le forfait social au taux de 8% dû sur les contributions patronales de prévoyance complémentaire dont bénéficient les apprentis dès lors :- que l’effectif de l’employeur atteint ou dépasse 10 salariés,- que ces contributions patronales de prévoyance complémentaire respectent l’ensemble des conditions pour être exclues de l’assiette des cotisations de Sécurité sociale au titre de la prévoyance complémentaire.

- le forfait social au taux de 20% dû par l’employeur en cas de versement de primes de participation ou d’intéressement aux apprentis.

Sources urssaf.fr

- Les étapes de calcul

- La base de calcul

- Les éléments à prendre en compte

- Le calcul de l’effectif

- Les taux de cotisations

Télécharger la convention collective coiffure 3159:

Convention collective nationale de la coiffure et des professions connexes du 10 juillet 2006. Etendue par arrêté du 3 avril 2007 JORF 17 avril 2007.

Coiffure et professions connexes

recherche grille de salaire 2018 pour la coiffure avec un BP