{kind=link}

Le bulletin de paie stagiaire est un sujet qui suscite de nombreuses interrogations, aussi bien pour les employeurs que pour les étudiants. Contrairement aux salariés, les stagiaires ne bénéficient pas toujours d’un bulletin de paie. Cependant, lorsqu’une gratification est versée, certaines obligations doivent être respectées.

Dans cet article, nous allons voir les règles essentielles, les obligations légales, les exonérations fiscales, ainsi que des conseils d’optimisation pour assurer la conformité et la rentabilité de votre gestion des stagiaires.

Table des matières

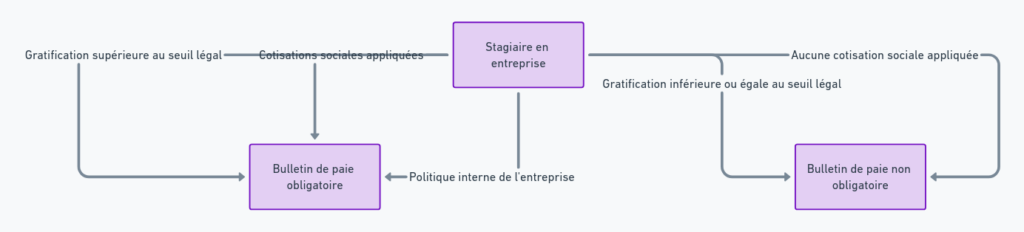

Qui doit recevoir un bulletin de paie Stagiaire ?

Le bulletin de paie stagiaire n’est pas toujours obligatoire, car un stagiaire n’a pas le même statut qu’un salarié. Toutefois, certaines situations imposent sa délivrance.

Quand le bulletin de paie est obligatoire ?

- Gratification supérieure au seuil légal : Dès que l’entreprise verse une gratification au-delà du minimum légal, un bulletin de paie est requis.

- Cotisations sociales appliquées : Si des cotisations doivent être prélevées, l’émission d’un bulletin devient obligatoire.

- Politique interne de l’entreprise : Certaines entreprises délivrent un bulletin de paie par souci de transparence, même si la loi ne l’attend pas.

Quand le bulletin de paie n’est pas obligatoire ?

- Gratification inférieure ou égale au seuil légal : Un simple document récapitulatif peut suffire.

- Aucune cotisation sociale appliquée : Si la rémunération reste sous le seuil d’exonération, le bulletin de paie n’est pas exigé.

Synthèse des obligations en 2025

| Situation | Bulletin de paie requis ? | Explication |

|---|---|---|

| Gratification ≤ seuil légal | Non | Un simple récapitulatif suffit |

| Gratification > seuil légal | Oui | Obligation de bulletin dès dépassement |

| Application de cotisations sociales | Oui | Les prélèvements nécessitent un bulletin |

| Choix de l’entreprise | Optionnel | Certaines entreprises choisissent de le fournir |

Un bulletin de paie peut être utile pour le stagiaire, même lorsqu’il n’est pas obligatoire, notamment pour des démarches administratives comme une demande de logement ou un prêt étudiant.

Le montant de la gratification minimale en 2025- Bulletin de Paie Stagiaire

En France, la gratification légale minimale pour un stage en 2025 est fixée à 4,35 € par heure. Ce montant correspond à 15 % du plafond horaire de la Sécurité sociale, qui s’élève cette année à 29 €.

Pourquoi cette gratification est-elle obligatoire ?

Seuil de déclenchement

La gratification devient obligatoire lorsque le stage dépasse 2 mois, soit :

- 308 heures au total,

- ou 44 jours à raison de 7 heures par jour.

Ce seuil s’applique au cours d’une même année scolaire ou universitaire, qu’il s’agisse d’un stage continu ou fractionné.

Versement mensuel

La gratification est due dès le premier jour du stage, avec un versement à la fin de chaque mois. La convention de stage précise si le calcul est effectué au réel ou lissé.

Montant mensuel indicatif selon le nombre de jours travaillés

Calcul basé sur un temps plein de 7 heures par jour, soit 154 heures par mois.

| Jours travaillés | Heures effectuées | Montant mensuel |

|---|---|---|

| 22 jours | 154 h | 669,90 € |

| 21 jours | 147 h | 639,45 € |

| 20 jours | 140 h | 609,00 € |

| 19 jours | 133 h | 578,55 € |

Le calcul repose sur le taux horaire de 4,35 € multiplié par les heures de présence.

Quelles exonérations sociales et fiscales ?

Exonérations sociales

Tant que la gratification ne dépasse pas 4,35 € de l’heure, elle est exonérée de cotisations sociales, y compris la CSG et la CRDS.

Exonération d’impôt sur le revenu

La gratification est également exonérée d’impôt, si le total annuel reste inférieur au montant du SMIC annuel ou respecte le plafond de franchise prévu.

Ce qui peut évoluer selon l’entreprise

Conventions collectives plus favorables

Une entreprise ou une branche professionnelle peut fixer une gratification supérieure au minimum légal. Dans ce cas, le montant le plus avantageux pour le stagiaire s’applique.

Avantages complémentaires possibles

Certains accords prévoient des avantages additionnels, comme :

- Tickets restaurant,

- Remboursement des frais de transport.

fiche de paie d’un stagiaire en 2025

- Taux horaire minimum : 4,35 €

- Gratification mensuelle indicative (154 h) : ~669,90 €

- Versement : chaque mois, dès le début du stage

- Exonérations : sociales et fiscales tant que le taux reste au niveau légal

Le calcul de la gratification de stage

Le calcul du montant à verser se base sur le nombre d’heures effectuées et le montant horaire minimum.

Bulletin de Paie Stagiaire – Formule de calcul :

Gratification = Nombre d’heures travaillées x Plafond Horaire de la Sécurité sociale x 15 %

Exemple de calcul

Un stagiaire effectue un stage de 6 mois avec une durée de 35 heures/semaine :

- Nombre d’heures par mois = 35 h x 4,33 semaines = 151,55 heures

- Gratification mensuelle : 151,55 x 4,35 x 15 % = 669,90 €

Important : Ce montant est exonéré de charges sociales, sauf en cas de dépassement.

Exonérations et cotisations sociales

L’un des avantages du statut de stagiaire est l’exonération de cotisations sociales lorsque la gratification reste en dessous du seuil légal. Toutefois, dès que ce montant est dépassé, certaines charges sociales s’appliquent.

Cas d’exonération

Si la gratification est inférieure ou égale à 669,90 € (soit 15 % du plafond horaire de la Sécurité sociale pour un mois de 22 jours), elle est exonérée de cotisations sociales, CSG et CRDS. L’entreprise ne doit alors payer aucune charge sociale sur ce montant.

Cotisations appliquées en cas de dépassement

Lorsque la gratification dépasse ce seuil, seule la part excédentaire est soumise aux charges sociales. Voici un récapitulatif des cotisations concernées :

| Type de Cotisation | Exonération si < 669,90 € | Application si > 669,90 € |

| Sécurité sociale | Oui | Non |

| Retraite | Oui | Non |

| Assurance chômage | Oui | Non |

| CSG/CRDS | Oui | Non |

Points importants

- Le seuil d’exonération est recalculé chaque année, en fonction du plafond de la Sécurité sociale.

- L’exonération ne concerne que la gratification minimale légale. Tout avantage en nature (logement, repas, transport) peut être soumis à cotisations.

- Les stagiaires ne cotisent pas pour le chômage ni pour la retraite, sauf si l’entreprise décide de verser une gratification supérieure au minimum légal.

Il est donc essentiel pour les entreprises de bien calculer la gratification afin d’optimiser les coûts tout en respectant la réglementation en vigueur.

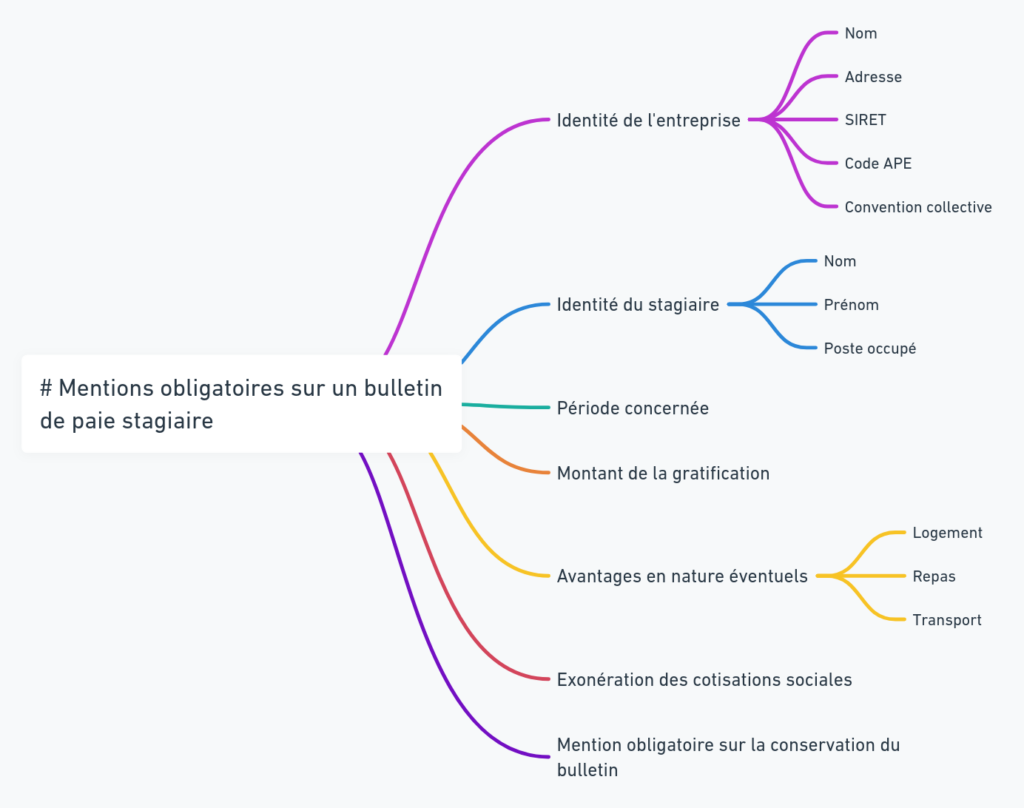

Mentions obligatoires sur un bulletin de paie stagiaire

Si un bulletin de paie est fourni, il doit contenir les informations suivantes :

- Identité de l’entreprise (nom, adresse, SIRET, APE, convention collective).

- Identité du stagiaire (nom, prénom, poste occupé).

- Période concernée.

- Montant de la gratification.

- Avantages en nature éventuels (logement, repas, transport).

- Exonération des cotisations sociales.

- Mention obligatoire indiquant que le bulletin doit être conservé indéfiniment.

Le bulletin de paie stagiaire en 2025 n’est pas systématiquement obligatoire, mais il devient nécessaire dès que la gratification dépasse le seuil légal ou que des cotisations sociales s’appliquent. Comprendre ces règles est essentiel pour les employeurs afin d’éviter toute erreur administrative et pour les stagiaires pour connaître leurs droits.

L’exonération de cotisations sociales sur la gratification minimale reste un avantage pour les entreprises, mais tout dépassement entraîne des charges. Il est donc important d’anticiper ces coûts et d’ajuster la rémunération en conséquence.

Enfin, optimiser la gestion des stagiaires permet non seulement de respecter la réglementation, mais aussi de valoriser leur expérience en entreprise.