{kind=link}

Lorsqu’une entreprise met un véhicule à disposition d’un salarié pour un usage privé, cela constitue ce qu’on appelle un avantage en nature. En 2025, avec les évolutions fiscales et les nouvelles priorités écologiques, ce sujet est plus pertinent que jamais. Si vous êtes employeur ou salarié, comprendre les règles qui entourent cet avantage peut vous faire économiser du temps, de l’argent, et surtout éviter des erreurs.

Table des matières

Qu’est-ce qu’un Avantage en Nature Véhicule ?

Pour faire simple, c’est la possibilité d’utiliser un véhicule d’entreprise pour vos trajets personnels, que ce soit le week-end, pendant vos vacances, ou tout simplement en dehors des heures de travail. Ce n’est pas gratuit : cet usage est valorisé, et cette valeur est soumise à cotisations sociales et intégrée dans le revenu imposable du salarié.

Par exemple, si votre employeur vous laisse le véhicule le samedi et dimanche, c’est un avantage en nature. En revanche, si vous êtes obligé de rendre le véhicule chaque vendredi soir, il n’y a pas d’avantage comptabilisé.

Pourquoi est-ce important en 2025 ?

Avec l’essor des véhicules électriques et les incitations fiscales qui leur sont liées, de nombreuses entreprises révisent leurs politiques en matière de flotte automobile. Les règles sont également devenues plus strictes pour s’aligner sur les objectifs de développement durable.

Résultat : en 2025, il est primordial de savoir comment évaluer correctement cet avantage, que ce soit pour optimiser vos déclarations fiscales ou pour tirer parti des aides spécifiques aux véhicules propres.

1. Les Deux Méthodes de Calcul

Il existe deux façons d’évaluer un avantage en nature :

- La Méthode Forfaitaire

Facile à utiliser, elle applique un pourcentage fixe à la valeur d’achat du véhicule. - La Méthode Réelle

Plus précise, elle prend en compte tous les frais engagés par l’entreprise : assurance, entretien, carburant, etc.

Tableau Comparatif

| Méthode | Principe | Avantages | Inconvénients |

|---|---|---|---|

| Forfaitaire | % de la valeur d’achat TTC | Simple et rapide | Peu adapté pour les cas spécifiques |

| Dépenses réelles | Basée sur les coûts engagés | Plus précis, reflète les coûts réels | Plus complexe, demande des justificatifs |

2. Spécificités des Véhicules selon leur Type

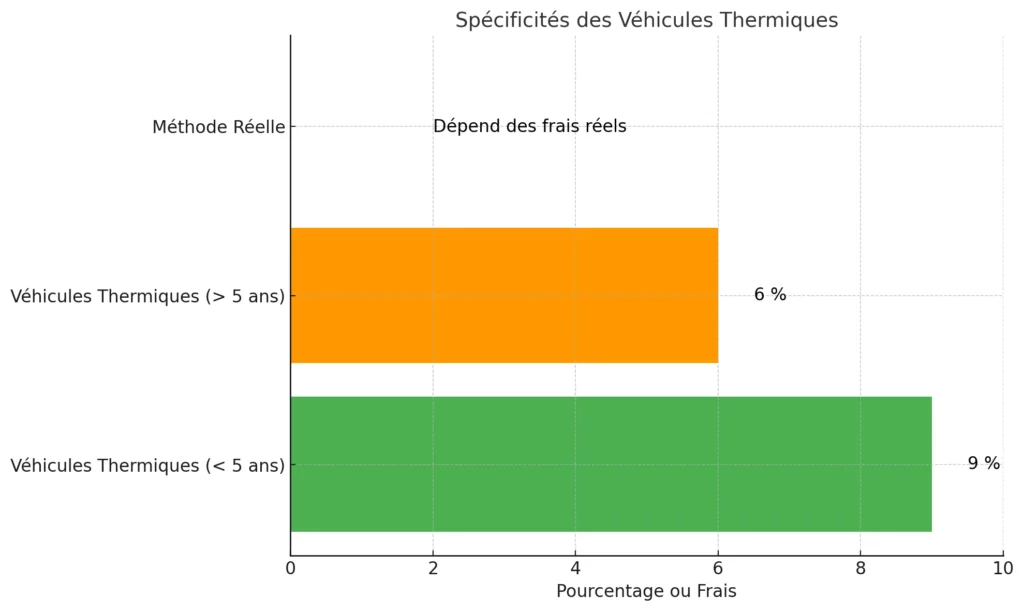

A. Véhicules Thermiques

Si votre entreprise vous met à disposition un véhicule thermique, voici comment est calculé l’avantage :

- Méthode Forfaitaire

- 9 % de la valeur TTC pour les véhicules de moins de 5 ans.

- 6 % pour les véhicules de plus de 5 ans.

- Méthode Réelle

Intègre l’assurance, les frais d’entretien et les frais de carburant pour l’usage privé.

Exemple :

Un salarié utilise un véhicule d’une valeur de 20 000 € (TTC) âgé de 3 ans.

- Avec la méthode forfaitaire : 20 000 × 9 % = 1 800 €.

B. Véhicules Électriques

Les véhicules électriques bénéficient d’un traitement privilégié. En 2025, les règles spéciales suivantes s’appliquent :

- Abattement de 50 % sur l’avantage en nature.

- Plafond annuel fixé à 2 000 €.

- Les frais de recharge pris en charge par l’employeur sont exclus de l’assiette sociale.

Exemple :

Un véhicule électrique d’une valeur de 30 000 € est mis à disposition.

- Avant abattement : 30 000 × 9 % = 2 700 €.

- Après abattement : 2 700 ÷ 2 = 1 350 €.

Tableau récapitulatif :

| Type de Véhicule | Taux Forfaitaire | Abattement ou Plafond |

|---|---|---|

| Thermique (< 5 ans) | 9 % | Aucun plafond |

| Thermique (> 5 ans) | 6 % | Aucun plafond |

| Électrique | 9 % | 50 % d’abattement (max 2 000 €/an) |

3. Impact Fiscal pour l’Employeur et le Salarié

Pour l’Employeur

- Les avantages en nature sont soumis aux cotisations sociales.

- Toutefois, les véhicules électriques offrent des exonérations partielles, notamment sur les frais de recharge.

Pour le Salarié

- L’avantage en nature augmente son revenu imposable, ce qui peut modifier sa tranche d’imposition.

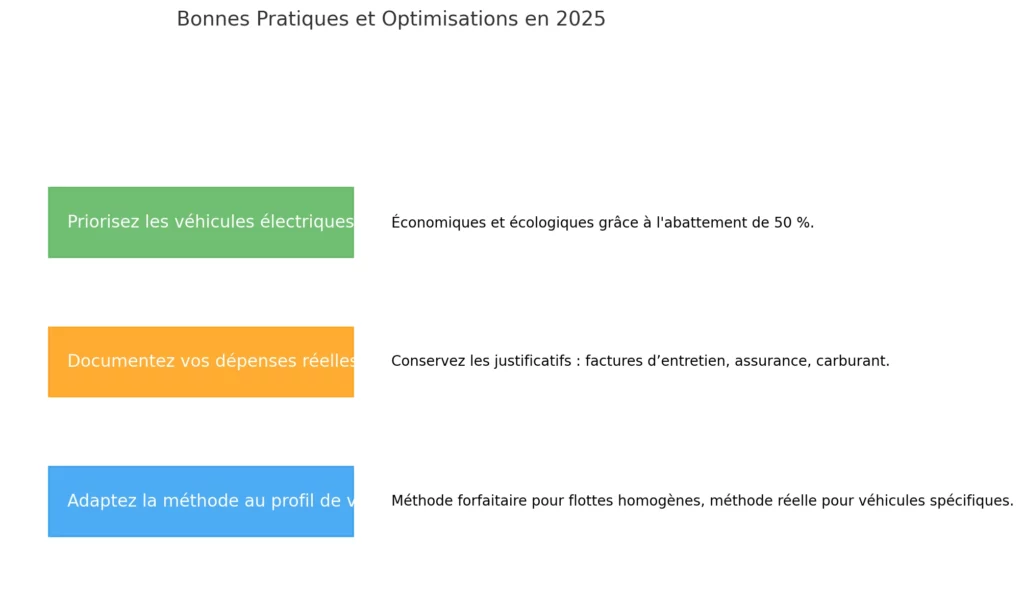

4. Bonnes Pratiques et Optimisations en 2025

Voici quelques conseils pour tirer le meilleur parti des règles en vigueur cette année :

- Priorisez les véhicules électriques

Avec l’abattement de 50 %, ces véhicules sont à la fois économiques et écologiques. - Documentez vos dépenses réelles

Si vous optez pour la méthode réelle, conservez tous les justificatifs : factures d’entretien, assurance, frais de carburant, etc. - Adaptez la méthode au profil de votre flotte

La méthode forfaitaire est idéale pour les flottes homogènes. En revanche, la méthode réelle est plus avantageuse pour les véhicules haut de gamme ou spécifiques.

5. Questions Fréquentes

Que faire si un salarié paie une partie des frais ?

Si le salarié verse une redevance pour l’usage du véhicule, cette somme vient réduire l’avantage en nature, voire l’annuler s’il couvre l’intégralité des frais.

Les bornes de recharge sont-elles intégrées dans l’avantage ?

Pas si elles sont restituées en fin de contrat. Sinon, une partie des frais peut être réintégrée.

Conclusion

Les avantages en nature véhicules restent un levier attractif pour fidéliser vos salariés en 2025. Mais pour éviter tout désagrément fiscal, il est essentiel de bien comprendre les règles et d’adopter les bonnes pratiques. En optimisant vos choix de véhicules et vos méthodes de calcul, vous pourrez allier avantage financier et impact écologique.