{kind=link}

L’assurance-vie est un des outils de transmission les plus utilisés en France. C’est simple : ce contrat permet de mettre de côté un capital pour soi-même, mais aussi pour ses proches en cas de décès. Cependant, il y a une règle importante à connaître : la fiscalité de l’assurance-vie change en fonction de l’âge auquel on fait les versements.

Avant 70 ans, les bénéficiaires profitent d’avantages fiscaux spécifiques. Après 70 ans, la situation se complique, et les bénéficiaires peuvent se retrouver avec une charge fiscale plus lourde. On va donc voir en détail pourquoi ces 70 ans sont un point de bascule pour la fiscalité, comment bien anticiper, et surtout comment éviter les pièges.

Qu’est-ce que l’assurance-vie ?

Avant d’aborder les détails, rappelons brièvement le concept d’assurance-vie. C’est un contrat où des montants financiers sont versés (on désigne cela sous le terme de « primes »). Cet argent est investi et produit des bénéfices. Si un décès survient, ce capital est attribué aux bénéficiaires désignés. L’intérêt réside là : à la différence d’une simple épargne, l’assurance-vie autorise une transmission « directe » vers des proches et bénéficie de privilèges fiscaux, du moins dans certaines circonstances.

┌────────────────────────┐

│ Souscription │

│ (Contrat signé) │

└─────────┬────────────┘

│

▼

┌────────────────────────┐

│ Investissement des │

│ Primes │

│ (Fonds en euros/UC) │

└─────────┬────────────┘

│

▼

┌────────────────────────┐

│ Accumulation de │

│ Capital │

│ (Croissance des fonds)│

└─────────┬────────────┘

│

▼

┌────────────────────────┐

│ Transmission aux │

│ Bénéficiaires │

│ (Après décès) │

└─────────┬────────────┘

│

▼

┌────────────────────────┐

│ Avantages Fiscaux │

│ (Exonérations possibles│

│ selon conditions) │

└────────────────────────┘Pourquoi l’âge de 70 ans est-il si important ?

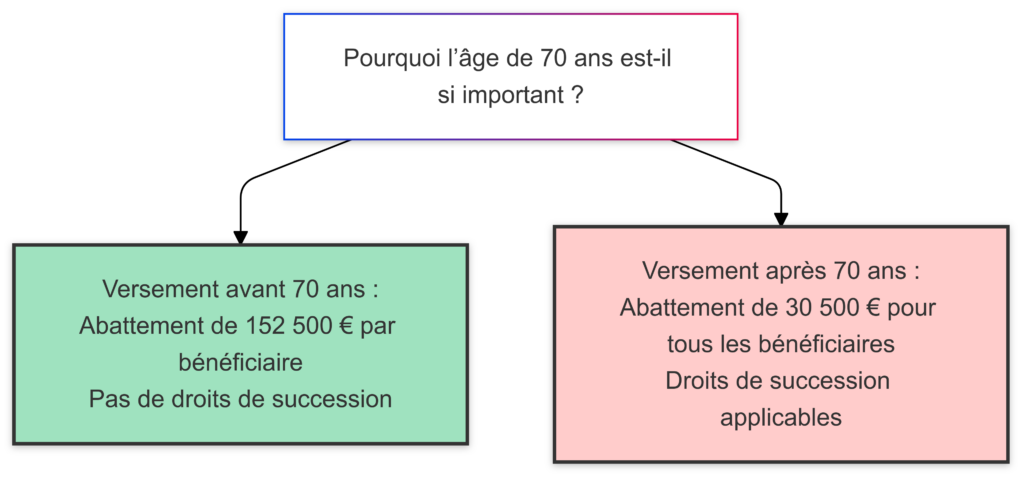

Les avantages fiscaux d’une assurance-vie dépendent de l’âge auquel les primes sont versées. Concrètement, il y a deux régimes fiscaux possibles :

- Versement avant 70 ans : Ce régime est plus favorable. Chaque bénéficiaire profite d’un abattement de 152 500 €, ce qui signifie qu’il n’aura pas de droits de succession à payer pour cette somme.

- Versement après 70 ans : La situation est moins avantageuse. Les primes versées au-delà de 70 ans sont soumises aux droits de succession, avec un abattement de seulement 30 500 € à se partager entre tous les bénéficiaires.

Tableau comparatif des règles fiscales avant et après 70 ans

| Critères | Avant 70 ans | Après 70 ans |

|---|---|---|

| Abattement | 152 500 € par bénéficiaire | 30 500 € global pour tous les bénéficiaires |

| Prélèvement | Prélèvement spécifique après abattement | Droits de succession applicables |

| Répartition des primes | Exonération plus élevée pour chaque bénéficiaire | Abattement global réduit, fiscalité plus lourde |

| Préconisation | Effectuer les versements principaux avant 70 ans | Limiter les versements importants après 70 ans |

Le tableau montre que les versements avant 70 ans permettent de réduire les droits de succession de façon importante. Cela reste donc la meilleure option pour ceux qui veulent optimiser la transmission de leur patrimoine.

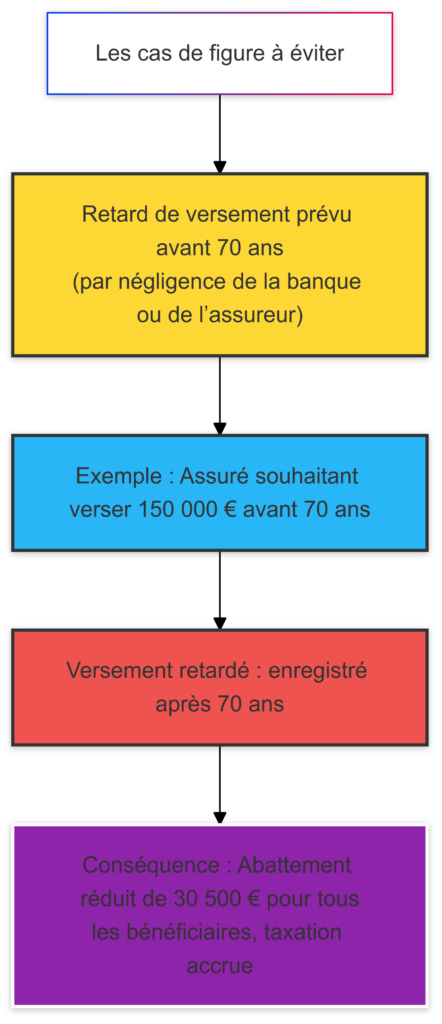

Les cas de figure à éviter

Les choses se compliquent lorsqu’un versement prévu avant 70 ans est retardé, souvent par négligence de la banque ou de l’assureur. Il existe plusieurs exemples où ce retard a causé des frais supplémentaires aux bénéficiaires.

Prenons le cas d’un assuré qui décide, juste avant ses 70 ans, de verser une prime de 150 000 €. Si ce versement n’est pas enregistré avant son anniversaire, les bénéficiaires devront payer des droits de succession au moment du décès, car l’abattement de 152 500 € par bénéficiaire ne s’appliquera plus. À la place, un abattement unique de 30 500 € pour tous les bénéficiaires sera pris en compte, ce qui augmente fortement la fiscalité.

Exemple concret : l’affaire jugée par la Cour de cassation en 2024

Un cas récent illustre bien ce genre de situation. Un homme avait versé une prime d’assurance-vie de 150 000 € juste avant ses 70 ans. Cependant, la banque a tardé à transmettre les fonds à l’assureur, et la prime a été créditée après son 70e anniversaire. Cela a provoqué une fiscalité plus lourde pour ses bénéficiaires. L’assuré a tenté de faire valoir qu’il avait subi un préjudice financier, mais la Cour de cassation a rejeté sa demande en septembre 2024. La Cour a déclaré que seul le bénéficiaire subit le préjudice fiscal, car l’assuré n’est pas affecté directement par la fiscalité sur les droits de succession.

Règles à suivre pour éviter ce genre de problème

Pour éviter de tels désagréments, voici quelques conseils pratiques :

- Anticipez les versements : Si tu approches de tes 70 ans, fais les versements importants bien avant ton anniversaire pour éviter toute erreur de timing.

- Vérifie avec ta banque : Assure-toi que les fonds seront transmis à l’assureur sans retard.

- Privilégie les versements réguliers avant 70 ans : Cela permet d’optimiser la fiscalité pour chaque bénéficiaire.

Optimiser la transmission de son assurance-vie

La meilleure stratégie reste de faire les principaux versements avant l’âge de 70 ans. Cependant, il existe d’autres stratégies pour optimiser la transmission de son assurance-vie. Voici quelques idées :

- Multiplier les bénéficiaires : En désignant plusieurs bénéficiaires, chaque bénéficiaire profite d’un abattement de 152 500 € avant 70 ans.

- Réaliser des versements réguliers et fractionnés : Plutôt que de faire un gros versement unique, il peut être judicieux de verser des primes progressivement avant 70 ans.

- Prévoir une gestion patrimoniale sur mesure : Dans certains cas, combiner plusieurs produits d’épargne et d’investissement permet d’optimiser la transmission de façon plus globale.

Les recours possibles en cas de litige

Si un retard survient dans le versement et que cela entraîne une fiscalité plus lourde pour tes bénéficiaires, il existe des recours possibles, mais ils sont limités.

Exemple de recours envisageable pour les bénéficiaires

Seuls les bénéficiaires peuvent éventuellement poursuivre la banque ou l’assureur après le décès de l’assuré. Par exemple, si la banque a commis une faute en retardant le versement et que cela a eu un impact fiscal direct sur les bénéficiaires, ils peuvent envisager une action en responsabilité pour obtenir réparation. Toutefois, ces procédures sont complexes et souvent difficiles à prouver, surtout si le retard est dû au manque de diligence de l’assuré.

Questions fréquentes (FAQ) sur l’assurance-vie et la fiscalité après 70 ans

Voici quelques questions courantes pour t’aider à mieux comprendre les règles fiscales autour de l’assurance-vie.

1. Peut-on éviter la fiscalité après 70 ans ?

Non, il n’existe pas de solution miracle. Les primes versées après 70 ans sont soumises aux droits de succession avec un abattement de seulement 30 500 €. Le meilleur moyen d’optimiser est de verser les primes avant cet âge.

2. Est-il possible de modifier les bénéficiaires après 70 ans ?

Oui, tu peux changer les bénéficiaires à tout moment, tant que le contrat n’a pas été accepté par les bénéficiaires. Cela peut être une bonne idée si tu veux répartir les abattements.

3. Quelle est la différence entre l’assurance-vie et une donation classique ?

L’assurance-vie offre une fiscalité spécifique pour les versements effectués avant 70 ans, ce qui la rend souvent plus avantageuse qu’une donation classique. Par ailleurs, elle permet de transmettre directement un capital aux bénéficiaires désignés, sans passer par les règles de succession.

Conclusion : Bien anticiper pour éviter les erreurs fiscales

L’assurance-vie reste un outil de transmission très avantageux, mais pour en profiter au maximum, il est essentiel d’anticiper. La fiscalité appliquée aux versements après 70 ans est moins favorable, ce qui peut peser lourdement sur les bénéficiaires au moment de la succession. Pour éviter cela, pense à faire les versements principaux avant 70 ans. Enfin, si un litige survient, sache que seuls les bénéficiaires peuvent éventuellement réclamer un dédommagement en cas de faute de la banque ou de l’assureur.

En suivant ces conseils, tu pourras assurer une transmission optimale de ton patrimoine et éviter de laisser à tes héritiers une charge fiscale lourde. L’assurance-vie est un formidable outil de gestion patrimoniale, mais comme pour tout, il faut être bien informé et prendre les bonnes décisions au bon moment.