{kind=link}

Les avantages en nature, bien plus qu’une simple composante de la rémunération, sont un sujet essentiel pour les employeurs comme pour les salariés. En 2025, les barèmes et les règles qui régissent ces avantages connaissent plusieurs ajustements, notamment pour la nourriture, le logement et les véhicules électriques. Ces évolutions, basées sur des revalorisations annuelles et des indices économiques, visent à maintenir un cadre juste et adapté aux réalités du marché.

Mais que signifient réellement ces changements pour vous ? Comment impactent-ils les cotisations sociales ou la fiscalité de votre entreprise ? Cet article vous offre un décryptage clair et détaillé des nouveautés 2025, avec des exemples pratiques, des tableaux explicatifs et des conseils pour rester en conformité avec les exigences de l’URSSAF et du BOSS.

Que vous soyez un employeur soucieux de bien appliquer les règles ou un salarié curieux de mieux comprendre votre rémunération, ce guide est fait pour vous. Préparez-vous à explorer toutes les facettes des avantages en nature 2025 et à découvrir ce que ces nouvelles règles impliquent pour votre quotidien.

Table des matières

1. Les Avantages en Nature Nourriture

Le Montant Journalier en 2025

En 2025, l’avantage en nature nourriture est fixé à 10,90 € par jour, soit 5,45 € par repas. Ce montant prend en compte une légère hausse basée sur le taux prévisionnel de l’indice des prix hors tabac (1,8 % pour 2025). Ce calcul est ajusté chaque année pour refléter l’évolution de l’économie.

Exemple Pratique :

Un salarié bénéficiant de deux repas quotidiens offerts par son employeur verra une valorisation de 10,90 € par jour, soit 327 € par mois sur une base de 30 jours travaillés.

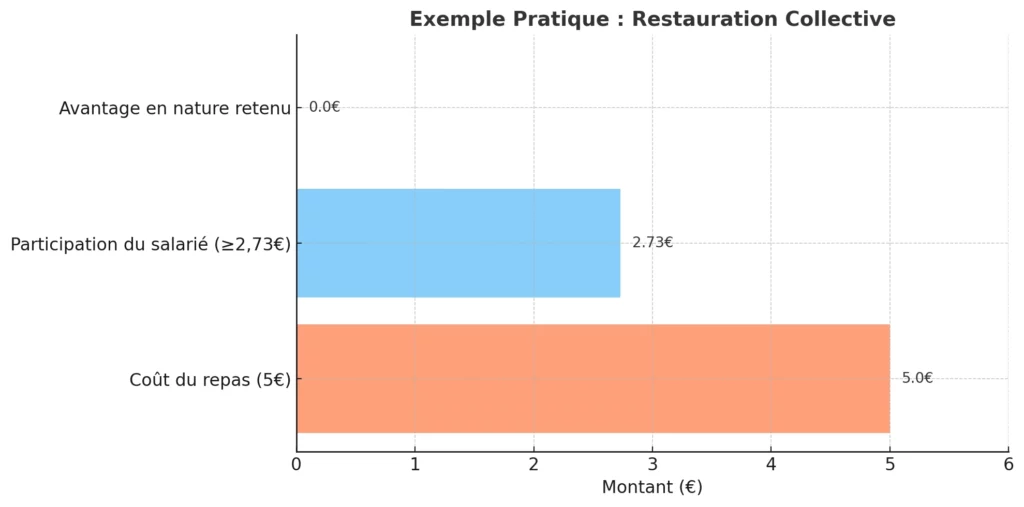

Restauration Collective : Une Règle d’Exclusion

Pour les salariés mangeant dans une cantine ou un restaurant d’entreprise, l’avantage en nature peut être négligé si leur participation financière est d’au moins 50 % de l’avantage en nature repas, soit 2,73 € par repas en 2025.

Exemple Pratique :

Si un repas en cantine coûte 5 €, et que le salarié paye au moins 2,73 €, aucun avantage en nature nourriture ne sera retenu pour les cotisations sociales.

Secteur HCR : Une Exception à Retenir

Les salariés des hôtels, cafés et restaurants (HCR) bénéficient d’une valorisation spécifique. Chaque repas est évalué sur la base du minimum garanti, maintenu en 2025 à 4,22 € par repas. Cela reflète les particularités du secteur, où les repas sont souvent inclus dans les conditions de travail.

Résumé des Montants Clés pour 2025 :

| Type d’Avantage | Montant |

|---|---|

| Repas en général | 5,45 € par repas |

| Cantine (participation > 50 %) | Pas d’avantage à comptabiliser |

| Secteur HCR | 4,22 € par repas |

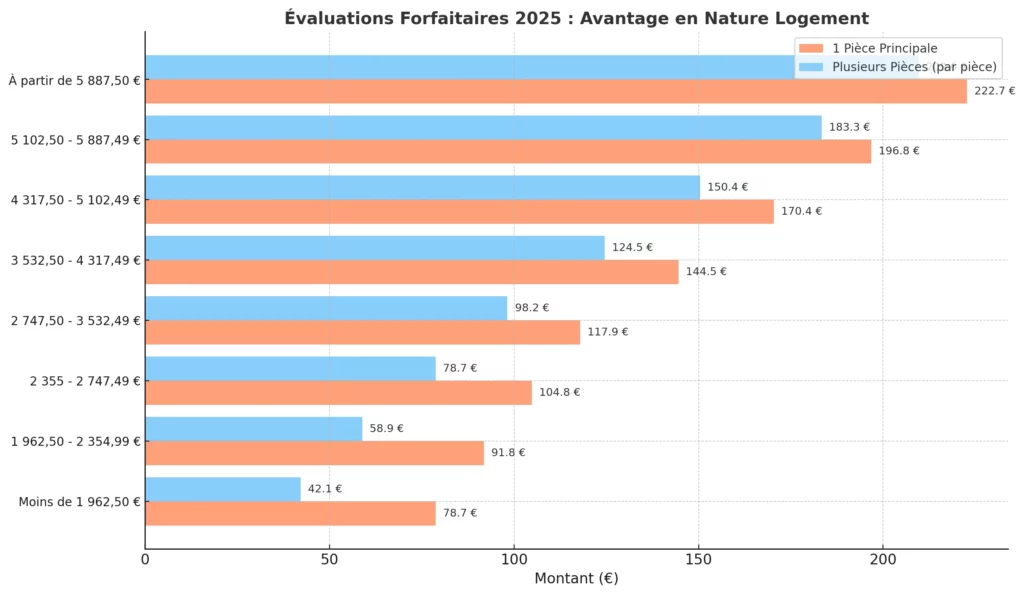

2. Les Avantages en Nature Logement

L’avantage en nature logement est destiné aux salariés qui bénéficient d’un logement fourni par leur employeur. En 2025, l’évaluation forfaitaire dépend de deux critères principaux :

- Le plafond mensuel de la sécurité sociale (PMSS), fixé à 3 925 €.

- La rémunération mensuelle brute en espèces du salarié.

Tableau des Évaluations Forfaitaires 2025

| Rémunération Mensuelle | 1 Pièce Principale (€) | Plusieurs Pièces (€ par pièce) |

|---|---|---|

| Moins de 1 962,50 € | 78,70 € | 42,10 € |

| De 1 962,50 à 2 354,99 € | 91,80 € | 58,90 € |

| De 2 355 à 2 747,49 € | 104,80 € | 78,70 € |

| De 2 747,50 à 3 532,49 € | 117,90 € | 98,20 € |

| De 3 532,50 à 4 317,49 € | 144,50 € | 124,50 € |

| De 4 317,50 à 5 102,49 € | 170,40 € | 150,40 € |

| De 5 102,50 à 5 887,49 € | 196,80 € | 183,30 € |

| À partir de 5 887,50 € | 222,70 € | 209,60 € |

Exemple Pratique :

Un salarié logé dans un appartement de 3 pièces principales, avec un salaire brut mensuel de 3 000 €, aura une évaluation de : 98,20 € x 3 pièces = 294,60 € par mois.

3. Véhicules Électriques : Régime Spécifique et Nouveautés

Les avantages en nature liés aux véhicules électriques sont un sujet en évolution. Jusqu’à fin 2024, un régime favorable est en vigueur, mais sa reconduction pour 2025 reste incertaine. Voici les hypothèses actuelles.

Avantage en Nature Véhicule Électrique

- Évaluation avec un abattement de 50 %, plafonné à 2 000,30 €.

- Exclusion des frais d’électricité engagés par l’employeur pour la recharge.

Exemple :

Un véhicule électrique mis à disposition par un employeur, d’une valeur de 4 000 €, bénéficiera d’un abattement de : 4 000 € x 50 % = 2 000 €, soit un montant taxable limité à 2 000 €.

Borne de Recharge Électrique

Les bornes de recharge installées au domicile du salarié bénéficient elles aussi d’un régime spécifique :

- Valorisation à 50 % des coûts d’achat et d’installation, plafonnée à 1 043,50 €.

- Si la borne a plus de 5 ans, l’abattement passe à 75 %, avec un plafond de 1 565,20 €.

Impact pour les Employeurs et Salariés

Ces avantages permettent de promouvoir les mobilités douces tout en bénéficiant d’un cadre fiscal attractif. Cependant, l’incertitude concernant 2025 nécessite une vigilance particulière.

4. Taux de Revalorisation 2025

Les avantages en nature sont revalorisés chaque année en fonction du taux prévisionnel de l’indice des prix hors tabac, fixé à 1,8 % pour 2025. Ce mécanisme garantit que les montants évoluent en phase avec l’inflation.

5. Pourquoi Ces Changements Sont Cruciaux

Pour les Employeurs

- Respecter les obligations légales est indispensable pour éviter des redressements coûteux de l’URSSAF.

- Anticiper ces montants permet de budgétiser avec précision les coûts salariaux.

Pour les Salariés

- Comprendre ces évaluations permet de mieux appréhender sa rémunération globale.

- Ces avantages peuvent avoir un impact direct sur les cotisations sociales et l’impôt sur le revenu.

6. Tableau Récapitulatif des Avantages en Nature 2025

| Type d’Avantage | Montant ou Plafond 2025 | Commentaire |

|---|---|---|

| Nourriture | 10,90 €/jour (5,45 €/repas) | Négligé si participation > 50 %. |

| Logement | Voir tableau des tranches | Basé sur le PMSS de 3 925 €. |

| Véhicule Électrique | Plafond : 2 000,30 € | Frais d’électricité exclus. |

| Borne de Recharge | Plafond : 1 043,50 € à 1 565,20 € | Selon l’âge de la borne (moins ou plus de 5 ans). |

| Taux de Revalorisation | 1,8 % | Basé sur l’indice des prix hors tabac. |

7. Zoom sur Les Points Clés à Retenir

- Montants Évalués avec Précision : Que ce soit pour la nourriture, le logement ou les véhicules électriques, les évaluations forfaitaires offrent un cadre clair.

- Impact sur Les Cotisations : Les employeurs doivent intégrer ces montants dans le calcul des cotisations sociales pour éviter tout litige.

- Importance du PMSS : Le plafond de la sécurité sociale, fixé à 3 925 € en 2025, est une référence centrale pour toutes les évaluations.

Conclusion

Les changements prévus pour les avantages en nature en 2025 reflètent une volonté d’adapter ces montants aux réalités économiques actuelles, tout en maintenant un cadre fiscal et social juste. Employeurs comme salariés doivent être attentifs à ces évolutions pour éviter erreurs ou mauvaises surprises.

Les incertitudes autour de certains régimes spécifiques, comme les véhicules électriques, rappellent l’importance de rester informé des dernières publications de l’URSSAF et du BOSS. En cas de doute, n’hésitez pas à consulter un expert pour clarifier votre situation.

Avec cet article, vous disposez d’un guide complet et détaillé pour aborder sereinement ces évolutions. Que vous soyez employeur ou salarié, ces informations vous permettront de mieux comprendre et gérer les avantages en nature en 2025.