{kind=link}

La gratification des stagiaires est un sujet qui revient régulièrement dans les discussions sur les droits et obligations des entreprises. Avec les dernières mises à jour du BOSS (Bulletin Officiel de la Sécurité Sociale), notamment celles applicables au 1er décembre 2024, certaines clarifications sont enfin apportées concernant les titres-restaurant et l’accès au restaurant d’entreprise. Dans cet article complet, nous détaillerons tout ce que vous devez savoir sur ce sujet, accompagné d’exemples pratiques et de tableaux explicatifs.

Table des matières

1. La gratification des stagiaires : cadre légal

Définition et conditions

En France, la gratification des stagiaires est obligatoire pour les stages d’une durée supérieure à 2 mois consécutifs (soit plus de 44 jours de présence dans l’entreprise). Elle doit respecter un seuil minimum légal fixé à 4,35 € par heure en 2024. Cependant, ce montant peut être dépassé selon la politique de l’entreprise.

Important : La gratification des stagiaires n’est pas soumise à cotisations sociales si elle reste en dessous de la franchise légale, calculée en fonction du nombre d’heures effectuées.

2. Avantages repas : ce que dit le BOSS en 2024

Les stagiaires, comme les salariés, peuvent bénéficier d’avantages repas sous deux formes principales :

- Accès au restaurant d’entreprise.

- Attribution de titres-restaurant.

Accès au restaurant d’entreprise

Conformément au Code de l’éducation (art. L. 124-13), les stagiaires ont droit au restaurant d’entreprise dans les mêmes conditions que les salariés. Cependant, les règles relatives aux avantages en nature s’appliquent :

- Si le stagiaire paie au moins 50 % du coût forfaitaire du repas (2,68 € en 2024), aucun avantage en nature n’est comptabilisé.

- Dans le cas contraire, la différence entre le coût réel du repas et la participation du stagiaire est considérée comme un avantage en nature.

Titres-restaurant

Les titres-restaurant sont une autre option. La participation patronale est exonérée de cotisations si elle respecte les plafonds suivants :

| Critère | Plafond en 2024 |

|---|---|

| Part patronale minimum | 50 % de la valeur |

| Part patronale maximum | 60 % de la valeur |

| Montant maximal exonéré | 7,18 € par titre |

3. Les règles d’exonération des avantages repas

Le BOSS a clarifié que les règles traditionnelles s’appliquent toujours pour les stagiaires :

- Restaurant d’entreprise :

- Participation personnelle ≥ 50 % → Pas d’avantage en nature.

- Participation personnelle < 50 % → Avantage en nature soumis à cotisations si la franchise est dépassée.

- Titres-restaurant :

- Respect des plafonds légaux → Exonération de cotisations.

- Non-respect des plafonds → Réintégration de la part excédentaire dans l’assiette des cotisations.

Voici un tableau récapitulatif des conditions d’exonération :

| Type d’avantage | Condition d’exonération | Assujettissement en cas de dépassement |

|---|---|---|

| Restaurant d’entreprise | Participation ≥ 50 % du coût du repas | Différence entre le coût réel et la participation |

| Titres-restaurant | Respect des limites de 50-60 % et ≤ 7,18 € | Réintégration de la part excédentaire |

4. Exemples pratiques

Exemple 1 : Accès à la cantine

Un stagiaire reçoit une gratification de 600 € pour 147 heures de stage en août 2024. Il a pris 21 repas au restaurant d’entreprise, participant à hauteur de 2,70 € par repas.

- Coût forfaitaire d’un repas : 5,35 €.

- Participation personnelle : 2,70 €.

- Résultat : La participation dépasse 50 % du coût forfaitaire. Aucun avantage en nature n’est comptabilisé.

Exemple 2 : Titres-restaurant avec dépassement des plafonds

Un stagiaire reçoit des titres-restaurant de 8,00 € (dont 5 € financés par l’employeur).

- Plafond exonéré : 7,18 €.

- Participation patronale excédentaire : 5,00 € – 7,18 € = 0,82 €.

- Résultat : Les 0,82 € par titre excédant le plafond sont réintégrés dans l’assiette des cotisations.

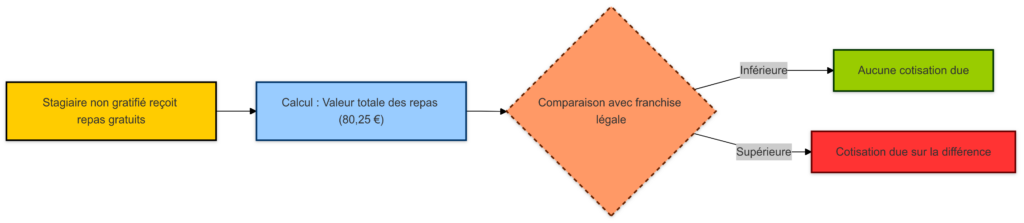

5. Stagiaires non gratifiés : quels impacts ?

Certains stagiaires (notamment ceux en stage de moins de 2 mois) peuvent bénéficier d’avantages repas sans gratification. Dans ce cas, la valeur des avantages est soumise aux règles générales d’assujettissement aux cotisations, sauf si elle reste en dessous de la franchise légale.

Exemple :

Un stagiaire non gratifié bénéficie de 15 repas gratuits à la cantine.

- Valeur totale des repas : 15 × 5,35 € = 80,25 €.

- Franchise légale (2 mois à 35 h/semaine) : 303,75 €.

- Résultat : La valeur des repas est inférieure à la franchise. Aucune cotisation n’est due.

6. Pourquoi ces clarifications sont importantes ?

Pour les entreprises :

- Éviter les redressements fiscaux : En appliquant correctement les règles du BOSS, les employeurs minimisent les risques de contrôle.

- Optimiser les coûts : Comprendre les mécanismes d’exonération permet de limiter les charges sociales.

- Améliorer l’attractivité : Offrir des avantages compétitifs attire de meilleurs stagiaires.

Pour les stagiaires :

- Connaître ses droits : Les stagiaires doivent savoir ce à quoi ils peuvent prétendre.

- Mieux négocier : Comprendre les règles aide à discuter des conditions de stage.

7. Tableau récapitulatif des seuils en 2024

| Type de seuil | Montant en 2024 |

|---|---|

| Franchise de gratification horaire | 4,35 € |

| Participation minimale repas cantine | 2,68 € |

| Montant maximal exonéré titre-restaurant | 7,18 € |

8. Points de vigilance pour les employeurs

- Suivi des montants : Toujours vérifier que les participations respectent les seuils d’exonération.

- Mise à jour des politiques internes : Adaptez vos procédures pour intégrer les nouvelles clarifications du BOSS.

- Transparence avec les stagiaires : Informez clairement les stagiaires de leurs droits et obligations.

Conclusion

La mise à jour du BOSS sur les avantages repas des stagiaires apporte une clarté bienvenue pour les employeurs et les stagiaires. En respectant les règles établies, il est possible d’offrir des conditions attractives tout en optimisant les charges sociales. Avec ces nouvelles clarifications, les entreprises ont tout intérêt à intégrer ces dispositions dans leur gestion quotidienne des stagiaires.