Bulletin paie 2018 : les taux des cotisations sociales sur les salaires:

Télécharger le tableau des cotisations sociales complet excel avec les explications détaillées . Vous pouvez l’adapter à votre société. Le taux patronal des cotisations sur les salaires n’est plus indiqué sur les fiches de paie simplifiée. Le pourcentage salariale est bien détaillé sur la #fiche de paie simplifié 2018.

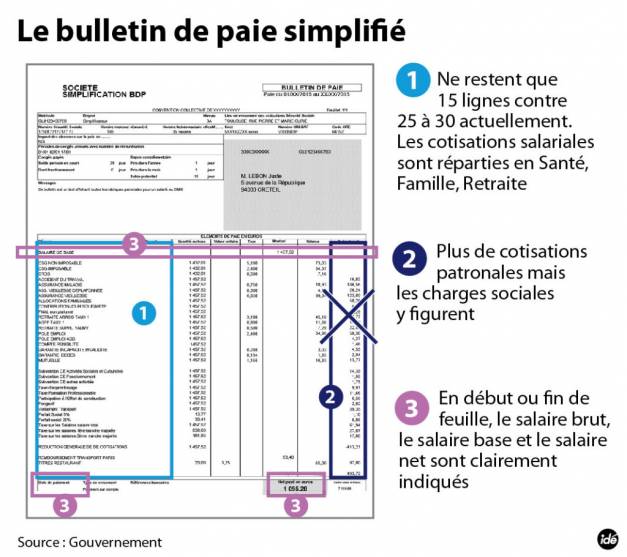

#Bulletin de paie simplifié 2018 :

La baisse des cotisations patronales est regroupée sous la rubrique : allégements de cotisations ( la nouvelle réduction générale de cotisations qui a remplacé la réduction Fillon )

Calculer l’assiette des cotisations sociales 2018:

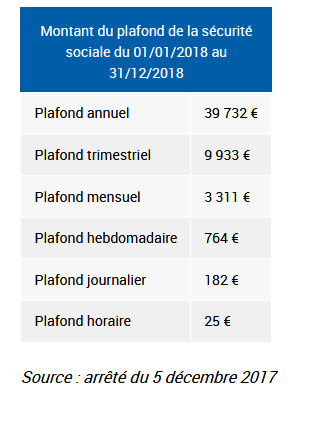

Le plafond de la sécurité sociale mensuel PMSS 2018 est très importante pour le calcul des cotisations sociales .

On rappelle les PMSS 2018 :

| Année (PASS) | Mois (PMSS) | Semaine |

| 39 732 € | 3 311 € | 754 € |

| Jour | 182 € | |

| Heure | 24 € |

{kind=link}

Comment calculer les cotisations sociales :

https://www.youtube.com/watch?v=D0Ya-1P5SKs

Tableau des charges sociales urssaf 2018 :

| Régimes | Taux global | Répartition | Assiette | ||||

| % | Employeur | Salarié | |||||

| % | % | ||||||

| I. URSSAF | |||||||

| Assurance maladie (maladie, maternité, invalidité, décès) | 13,00 | 13 | Totalité du salaire | ||||

| -En Alsace-Moselle, une cotisation salariale maladie est due au taux de de 1,50% . Pour les non-résidents une cotisation salariale maladie est due au taux de 6,45 % (CSS art. L 131-9 et D 242-3). | |||||||

| Solidarité autonomie | 0,3 | 0,3 | Totalité du salaire | ||||

| Allocations familiales | 3,45 ou 5,25 | 3,45 ou 5,25 | Totalité du salaire | ||||

| Assurance vieillesse déplafonnée | 2,3 | 1,9 | 0,4 | Totalité du salaire | |||

| Fnal (au moins 20 salariés) | 0,5 | 0,5 | Totalité du salaire | ||||

| Contribution au dialogue social | 0,016 | 0,016 | Totalité du salaire | ||||

| Accidents du travail | Taux variable selon l’entreprise | Totalité du salaire | |||||

Charges CSG CRDS 2018:

| Taux global | TAUX Employeur | TAUX Salarié | ||||

| % | % | |||||

| CSG déductible | 6,8 | 0 | 6,8 | Salaire total après déduction de 1.75 % pour frais professionnels | ||

| CSG non déductible | 2,4 | 0 | 2,4 | L’assiette de la déduction forfaitaire pour frais professionnels est limitée à 4 plafonds annuels de sécurité sociale. Cette déduction ne s’applique pas à certaines sommes qui ne sont pas à proprement parler du salaire. | ||

| CRDS | 0,5 | 0 | 0,5 | |||

Charges sociales 2018 : Vieillesse – Fnal – Chômage

| Régimes | Taux global | Répartition | Assiette | |||

| % | Employeur | Salarié | ||||

| % | % | |||||

| Assurance vieillesse plafonnée | 15,45 | 8,55 | 6,9 | Salaire limité à 1 PMSS | ||

| Fnal (moins de 20 salariés) | 0,1 | 0,1 | 0 | Salaire limité à 1 PMSS | ||

| Chômage | 5,00 | 4,05 | 0,95 | Salaire limité à 4 PMSS | ||

| – La contribution patronale chômage est portée à 4,55 % pour les CDD d’usage d’au plus 3 mois. | Pour les intermittents du spectacle, une contribution additionnelle est due afin de financer le régime spécifique à cette profession. | – La contribution salariale chômage sera supprimée à compter du 1er octobre 2018. | ||||

| AGS | 0,15 | 0,15 | Salaire limité à 4 PMSS | |||

| – Les entreprises de travail temporaire sont soumises pour le personnel intérimaire à un taux de cotisation AGS spécifique de 0,03%. | ||||||

Retraite complémentaire taux 2018 : cadre et non cadre

| Régimes | Taux global | Répartition | Assiette | ||

| % | Employeur | Salarié | |||

| % | % | ||||

| II. Retraites complémentaires | |||||

| Cadres | Arrco TA | 7,75 | 4,65 | 3,1 | Salaire limité à 1 PPMSS |

| – Taux tenant compte du pourcentage d’appel de 125 %. | |||||

| Assurance décès obligatoire | 1,5 | 1,5 | |||

| AGFF TA | 2 | 1,2 | 0,8 | ||

| Agirc TB | 20,55 | 12,75 | 7,8 | Salaire entre 1 PMSS et 4 PMSS | |

| – Taux tenant compte du pourcentage d’appel de 125 %. | |||||

| – Pour les cadres dont la tranche B est faible ou nulle, des cotisations sont dues à l’Agirc au titre de la GMP. | |||||

| AGFF TB | 2,2 | 1,3 | 0,9 | ||

| Apec | 0,06 | 0,036 | 0,024 | Salaire limité à 4 PMSS | |

| Agirc TC | 20,55 | Répartition variable selon les entreprises | Salaire entre 4 PMSS et 8 PMSS | ||

| – Taux tenant compte du pourcentage d’appel de 125 %. | |||||

| AGFF TC | 2,2 | 1,3 | 0,9 | ||

| CET | 0,35 | 0,22 | 0,13 | Salaire limité à 8 PMSS | |

| Non-cadres | Arrco T1 | 7,75 | 4,65 | 3,1 | Salaire limité à 1 PMSS |

| – Taux tenant compte du pourcentage d’appel de 125 %. | |||||

| AGFF T1 | 2 | 1,2 | 0,8 | ||

| Arrco T2 | 20,25 | 12,15 | 8,1 | Salaire entre 1 PMSS et 3 PMSS | |

| – Taux tenant compte du pourcentage d’appel de 125 %. | |||||

| AGFF T2 | 2,2 | 1,3 | 0,9 | ||

Charges sur les salaires 2018 : Taxes et participations

| III. Taxes et participations | ||

| taux patronal sur la totalité du salaire | Taux patronale % | |

| Taxe sur les salaires : | 4,25 | |

| -Non exigible dans la mesure où l’employeur est assujetti à la TVA. Des taux majorés s’appliquent au-delà de seuils revalorisés annuellement. | ||

| Construction (au moins 20 salariés) | 0,45 | |

| Apprentissage | 0,68 | |

| -En Alsace-Moselle, le taux de la taxe d’apprentissage est de 0,44 % (au lieu de 0,68 %). | ||

| Formation continue (au moins 11 salariés) | 1,00 | |

| -Taux spécial de 1,30 % pour les entreprises de travail temporaire d’au moins 11 salariés. Participations spécifiques de 1 % sur la rémunération des salariés sous contrat à durée déterminée et de 2,10 % sur la rémunération des intermittents du spectacle quel que soit l’effectif. | ||

| Les entreprises du BTP sont redevables d’une cotisation spécifique déductible de la contribution de droit commun dont le taux est fixé à : | ||

| – 0,15 % pour les entreprises d’au moins 11 salariés ; | ||

| – 0,30 % pour celles de moins de 11 salariés relevant du seul secteur du bâtiment ; | ||

| – 0,15 % pour celles de moins de 11 salariés relevant du seul secteur des travaux publics. | ||

| Formation continue (moins de 11 salariés) | 0,55 | |

| -Taux spécial de 1,30 % pour les entreprises de travail temporaire d’au moins 11 salariés. Participations spécifiques de 1 % sur la rémunération des salariés sous contrat à durée déterminée et de 2,10 % sur la rémunération des intermittents du spectacle quel que soit l’effectif. | ||

| Les entreprises du BTP sont redevables d’une cotisation spécifique déductible de la contribution de droit commun dont le taux est fixé à : | ||

| – 0,15 % pour les entreprises d’au moins 11 salariés ; | ||

| – 0,30 % pour celles de moins de 11 salariés relevant du seul secteur du bâtiment ; | ||

| – 0,15 % pour celles de moins de 11 salariés relevant du seul secteur des travaux publics. | ||

Source: efl.fr

[…] Sous total auquel on ajoute le FNAL en fonction de l’effectif (pour 2018) soit exemple 0.10 % entre 0 et 19 […]