{kind=link}

Si tu es salarié dans le secteur privé et que tu veux ralentir le rythme en fin de carrière, la retraite progressive est peut-être la solution idéale. Ce dispositif te permet de travailler à temps partiel tout en percevant une partie de ta pension de retraite. Découvre les conditions à remplir, comment en faire la demande, et les avantages que cela peut t’apporter.

La retraite progressive : un dispositif idéal pour son rythme de salarié en fin de carrière

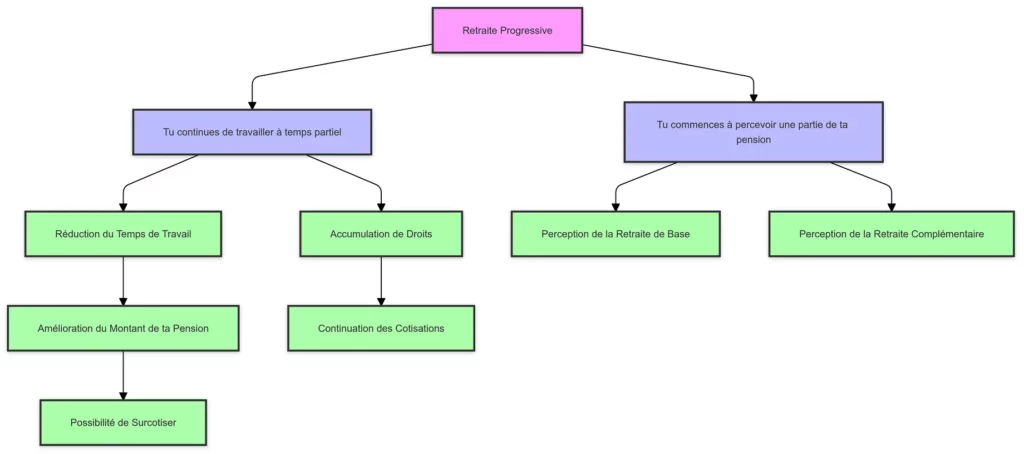

La retraite progressive est un dispositif qui permet aux salariés, en fin de carrière, de réduire leur activité professionnelle tout en touchant une partie de leur retraite de base et de leur retraite complémentaire. En d’autres termes, tu continues de travailler à temps partiel (ou à temps réduit) tout en commençant à percevoir une partie de ta pension.

Pendant cette période, tu continues aussi de cotiser pour ta retraite, ce qui te permet d’améliorer le montant de ta pension définitive quand tu cesseras complètement de travailler. Tu peux même choisir de surcotiser pour cotiser comme si tu travaillais à temps plein, ce qui te permettra d’augmenter encore davantage ta future pension.

Quels bénéfices offre la retraite progressive ?

- Réduction du temps de travail : Tu travailles moins tout en touchant une partie de ta pension de retraite.

- même Accumulation de droits : même en travaillant à temps partiel, tu continues de cotiser pour améliorer ta pension finale.

- Souplesse : Tu peux choisir la durée de travail entre 40 % et 80 % d’un temps plein, selon ce qui te convient.

- Transition douce vers la retraite complète, sans choc financier.

Les conditions pour bénéficier de la retraite progressive

Tout le monde ne peut pas demander la retraite progressive. Il existe des critères particuliers à suivre. Voici les conditions à remplir :

- Âge minimum requis : Tu peux demander à bénéficier de la retraite progressive 2 ans avant l’âge minimum légal de départ en retraite. Voici un tableau récapitulatif des âges en fonction de ton année de naissance :

| Année de naissance | Âge pour la retraite progressive |

|---|---|

| Avant le 1er septembre 1961 | 60 ans |

| Entre le 1er septembre 1961 et le 31 décembre 1961 | 60 ans et 3 mois |

| En 1962 | 60 ans et 6 mois |

| En 1963 | 60 ans et 9 mois |

| En 1964 | 61 ans |

| En 1965 | 61 ans et 3 mois |

| En 1966 | 61 ans et 6 mois |

| En 1967 | 61 ans et 9 mois |

| À partir du 1er janvier 1968 | 62 ans |

- Nombre de trimestres : Tu dois justifier d’au moins 150 trimestres cotisés auprès d’une ou plusieurs caisses de retraite de base.

- Temps partiel : tu dois exercer une activité salariée ou non-salariée à temps partiel, avec une durée de travail comprise entre 40 % et 80 % d’un temps complet.

Les exceptions à connaître / Retraite progressive

Tu ne peux pas bénéficier de la retraite progressive si tu exerces certaines activités à titre exclusif, comme être administrateur d’un groupement mutualiste ou vendre des biens que tu fabriques toi-même. Il est important de bien vérifier si ton métier est concerné par ces restrictions avant de faire ta demande.

Comment demander la retraite progressive ? / Télécharger le formulaire

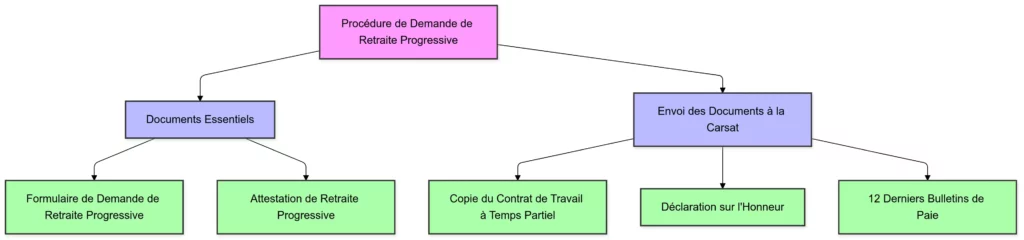

La procédure est assez simple. Pour faire ta demande, il te faudra remplir deux documents essentiels :

- Le formulaire de demande de retraite progressive (disponible en ligne).

- Une attestation de retraite progressive, que ton employeur devra remplir.

Ensuite, tu devras envoyer ces formulaires à ta Carsat (Caisse d’assurance retraite et de la santé au travail). En plus de ces documents, tu devras fournir :

- Une copie de ton contrat de travail à temps partiel.

- Une déclaration sur l’honneur attestant que tu n’as pas d’autre activité professionnelle que celle mentionnée.

- Tes 12 derniers bulletins de paie.

Toucheras-tu quel montant en retraite progressive ?

Le calcul de ta pension en retraite progressive dépend de ta durée de travail à temps partiel. En gros, tu touchERAS la différence entre 100 % et ta quotité de travail à temps partiel. Par exemple, si tu travailles à 60 %, tu touchERAS 40 % de ta pension de retraite provisoire.

Ce montant est temporaire et sera ajusté lorsque tu passeras à la retraite complète. Ta retraite complémentaire est également concernée par ce calcul, et chaque régime de retraite auquel tu as cotisé ajustera sa part en fonction de ton pourcentage de travail.

Exemple de calcul du montant de la retraite progressive

Si tu travailles à 50 %, tu toucheras 50 % de ta pension provisoire. Si tu augmentes ou réduis ton temps de travail, le montant de ta retraite progressive s’ajustera en conséquence.

Ce tableau résume comment le montant de ta pension est ajusté en fonction de ton pourcentage de travail.

| Pourcentage de travail à temps partiel | Pension de retraite provisoire (%) | Retraite complémentaire ajustée (%) |

|---|---|---|

| 100 % | 0 % | 0 % |

| 90 % | 10 % | Montant ajusté selon le régime |

| 80 % | 20 % | Montant ajusté selon le régime |

| 70 % | 30 % | Montant ajusté selon le régime |

| 60 % | 40 % | Montant ajusté selon le régime |

| 50 % | 50 % | Montant ajusté selon le régime |

| 40 % | 60 % | Montant ajusté selon le régime |

| 30 % | 70 % | Montant ajusté selon le régime |

| 20 % | 80 % | Montant ajusté selon le régime |

| 10 % | 90 % | Montant ajusté selon le régime |

| 0 % | 100 % | Montant ajusté selon le régime |

Et si ta situation change pendant la retraite progressive?

Pendant la retraite progressive, il est possible que ta situation change : augmentation du temps de travail, changement d’emploi ou autres. Dans ce cas, il faudra signaler ces changements à ta caisse de retraite pour que ta pension soit recalculée. Il est aussi possible de retourner à temps plein ou même de ne plus remplir les conditions pour bénéficier de la retraite progressive.

Le départ en retraite définitif

Quand tu décides de partir en retraite définitive, ta pension complète sera calculée en tenant compte de la période pendant laquelle tu as travaillé à temps partiel en retraite progressive. La bonne nouvelle, c’est que ta pension définitive ne pourra jamais être inférieure au montant provisoire que tu as touché pendant la retraite progressive.

Si tu continues ou reprends une activité après ton départ en retraite, tu devras respecter les règles du cumul emploi-retraite, qui fixent des plafonds de revenus à ne pas dépasser.

Conclusion

La retraite progressive est une excellente option pour ceux qui souhaitent réduire progressivement leur activité tout en préparant leur future retraite. En choisissant de travailler à temps partiel, tu continues de cotiser pour améliorer ta pension finale tout en bénéficiant d’une partie de ta retraite. Avant de faire ta demande, assure-toi de bien remplir les conditions et n’oublie pas de fournir tous les documents nécessaires pour faciliter la procédure.