{kind=link}

L’année 2025 démarre sous le signe de l’incertitude, notamment pour les entreprises et les professionnels concernés par les cotisations patronales. L’absence d’une Loi de Financement de la Sécurité Sociale (LFSS) pour 2025 impacte directement la gestion des exonérations et la réduction générale des cotisations. Cet article détaille les implications, les adaptations nécessaires et les enjeux pour les mois à venir.

Table des matières

Contexte : Pourquoi Pas de LFSS pour 2025 ?

En décembre 2024, une motion de censure a provoqué un blocage institutionnel, retardant l’adoption de la LFSS pour 2025. Cela a entraîné :

- L’absence de nouveaux arrêtés pour les taux de tarification AT/MP.

- Une incertitude légale pour les entreprises, obligées de s’appuyer sur les paramètres de 2024.

Le nouveau gouvernement devra agir rapidement pour combler ce vide législatif, mais en attendant, les entreprises doivent s’adapter aux règles existantes.

Réduction Générale de Cotisations : Les Règles Temporaires

Quels sont les taux appliqués en début d’année 2025 ?

En l’absence d’arrêtés spécifiques pour 2025 :

- Taux AT/MP inchangés : La fraction couverte reste à 0,46 point, comme en 2024.

- Paramètre T : Les valeurs utilisées en 2024 continuent de s’appliquer provisoirement.

Tableau : Paramètre T pour les Cotisations Patronales (Janvier 2025)

| Cas d’application | Avec FNAL 0,10 % | Avec FNAL 0,50 % |

|---|---|---|

| Cas général | 0,3194 | 0,3234 |

| Journalistes | 0,2905 | 0,2945 |

| Professions médicales (temps partiel) | 0,2938 | 0,2978 |

| VRP multicartes | 0,3029 | 0,3069 |

À noter : Ces valeurs pourront évoluer une fois que les nouveaux décrets seront publiés.

Impact pour les Entreprises

1. Calcul des Exonérations

La réduction générale des cotisations patronales repose sur une formule intégrant plusieurs paramètres :

- Taux des cotisations sociales : Maladie, vieillesse, allocations familiales.

- Fraction AT/MP : Maintenue provisoirement à 0,46 point.

- Cotisations AGIRC-ARRCO : Fixées à 6,01 % pour le cas général.

2. Exonérations Outre-Mer et Services à la Personne

Les entreprises situées en Guadeloupe, Martinique, Guyane et La Réunion, ainsi que celles opérant dans les services à domicile, continuent également d’appliquer les paramètres 2024.

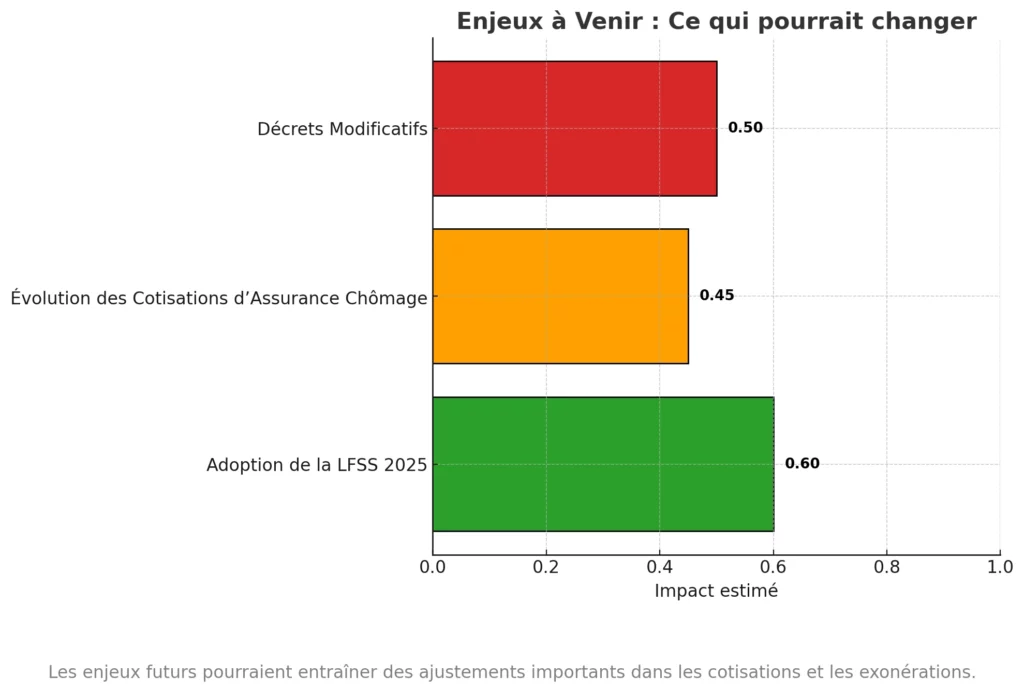

Enjeux à Venir : Ce qui pourrait changer

- Adoption de la LFSS 2025

Dès qu’un nouveau texte sera voté, les taux de cotisations AT/MP et les fractions couvertes par la réduction générale pourraient être ajustés. Les entreprises devront alors se conformer aux nouvelles règles. - Évolution des Cotisations d’Assurance Chômage

À partir du 1er mai 2025, le taux d’assurance chômage passera de 4,05 % à 4 %, impactant le paramètre T utilisé pour le calcul des réductions. - Décrets Modificatifs

Les arrêtés de tarification AT/MP pour 2025, ainsi que les nouvelles catégories de coûts moyens, seront publiés une fois la LFSS adoptée.

Tableau Comparatif : Taux de Cotisation en 2024 et 2025

| Type de Cotisation | Taux 2024 | Taux provisoire 2025 | Taux prévu après réforme |

|---|---|---|---|

| Assurance chômage | 4,05 % | 4,05 % | 4 % (à partir du 1er mai 2025) |

| Fraction AT/MP | 0,46 % | 0,46 % | À déterminer |

| Cotisations AGIRC-ARRCO | 6,01 % | 6,01 % | Inchangé |

Comment Préparer Votre Entreprise ?

1. Mettre à jour vos outils de paie

En l’absence de changements législatifs immédiats, les logiciels de paie doivent être paramétrés avec les taux de 2024. Une mise à jour sera nécessaire dès la publication des nouveaux décrets.

2. Suivre les annonces officielles

Les informations publiées par le BOSS (Bulletin officiel de la Sécurité sociale) et l’Assurance Maladie sont essentielles pour anticiper les évolutions réglementaires.

3. Ajuster vos prévisions budgétaires

Les entreprises doivent prévoir une marge de flexibilité dans leur budget 2025, afin de s’adapter rapidement aux nouvelles règles.

Zoom : Cas des Bonus-Malus

Les entreprises soumises au bonus-malus sur les cotisations d’assurance chômage doivent continuer à appliquer les taux de droit commun pour la réduction générale, soit 4,05 %. Cette mesure vise à maintenir l’effet incitatif des bonus ou malus, sans interférer avec les exonérations.

Exemples Concrets de Calculs

Exemple 1 : Entreprise au FNAL 0,10 %

- Taux AT/MP couvert : 0,46 point.

- Paramètre T : 0,3194.

- Réduction applicable : Calculée sur la base des salaires au SMIC, en intégrant les cotisations sociales et patronales.

Exemple 2 : Entreprise en Outre-Mer

- Paramètre T spécifique pour l’exonération Outre-Mer : inchangé.

- Impact budgétaire : Les exonérations permettent de compenser les surcoûts liés à l’éloignement géographique.

Foire aux Questions

1. Que faire en cas de non-publication des décrets avant avril 2025 ?

Continuez à appliquer les paramètres 2024. Les ajustements rétroactifs seront pris en compte une fois les décrets publiés.

2. La réduction générale sera-t-elle affectée par la réforme des retraites ?

Non, la réduction générale des cotisations patronales est indépendante des modifications relatives aux cotisations vieillesse.

3. Comment bénéficier des exonérations spécifiques (Outre-Mer, services à domicile) ?

Ces exonérations sont soumises à des critères précis. Rapprochez-vous de l’URSSAF pour vérifier votre éligibilité.

Conclusion

En attendant la publication de la LFSS 2025, les entreprises doivent rester vigilantes et flexibles. L’application des paramètres 2024 offre une base temporaire, mais les ajustements seront inévitables dans les mois à venir. Suivre de près les annonces officielles et adapter rapidement les outils de paie sera essentiel pour rester conforme et optimiser les coûts.