{kind=link}

En chiffres bruts, les plus aisés versent bien sûr davantage. Mais si on regarde en proportion du revenu, l’histoire change. Les ménages modestes subissent souvent une pression fiscale plus forte, surtout à cause des taxes comme la TVA.

C’est un paradoxe : ceux qui gagnent peu peuvent, en réalité, contribuer plus que les riches, en pourcentage. Le système fiscal français, entre impôts directs et indirects, est loin d’être neutre.

Derrière la simplicité apparente de la question se cachent des inégalités bien plus complexes.

Table des matières

Comprendre les différentes formes d’imposition

Le système fiscal français est un ensemble complexe, mêlant impôts directs, impôts indirects et cotisations sociales. Chacun de ces leviers agit différemment selon le niveau de revenu, ce qui rend le débat sur l’équité fiscale d’autant plus délicat.

Impôts directs : une logique progressive

Les impôts directs sont perçus directement sur les revenus ou le patrimoine. L’impôt sur le revenu, par exemple, applique un barème progressif : plus on gagne, plus le taux augmente. Quant à l’impôt sur la fortune immobilière (IFI), il vise spécifiquement les contribuables les plus aisés.

Impôts indirects : un impact plus lourd sur les modestes

La taxe sur la valeur ajoutée (TVA), appliquée à la consommation, est un impôt indirect. Tout le monde la paie, mais elle pèse davantage sur les ménages modestes qui consacrent une plus grande part de leurs revenus à l’achat de biens de première nécessité.

Cotisations sociales : un impôt qui ne dit pas son nom ?

Bien qu’elles servent à financer la protection sociale (santé, retraite, chômage), les cotisations sociales peuvent être perçues comme une forme d’impôt, notamment du point de vue des salariés, puisqu’elles réduisent leur salaire net.

Qui paie le plus en valeur absolue ?

En montant total, les ménages les plus riches contribuent le plus. Ce n’est pas une surprise : plus les revenus sont élevés, plus les contributions augmentent. Par exemple, un foyer à 150 000 € par an versera plusieurs dizaines de milliers d’euros via l’impôt sur le revenu, la CSG, les cotisations, voire l’IFI.

À l’inverse, un ménage au SMIC paiera peu ou pas d’impôt sur le revenu, mais sera tout de même fortement exposé à la TVA et aux prélèvements sociaux. Selon les chiffres de la DGFiP, les 10 % les plus riches acquittent environ la moitié de l’impôt sur le revenu collecté en France.

Qui paie le plus en proportion de ses revenus ?

C’est ici que les choses se compliquent. Si l’impôt sur le revenu est progressif, la TVA, elle, est régressive. Cela signifie qu’un ménage modeste verra une plus grande partie de ses ressources partir en taxes à la consommation.

Finalement, en croisant tous les prélèvements (impôts, taxes, cotisations), le système devient quasi « plat » : le taux d’imposition global est relativement similaire pour tous. Parfois, il est même un peu moins élevé pour les plus riches.

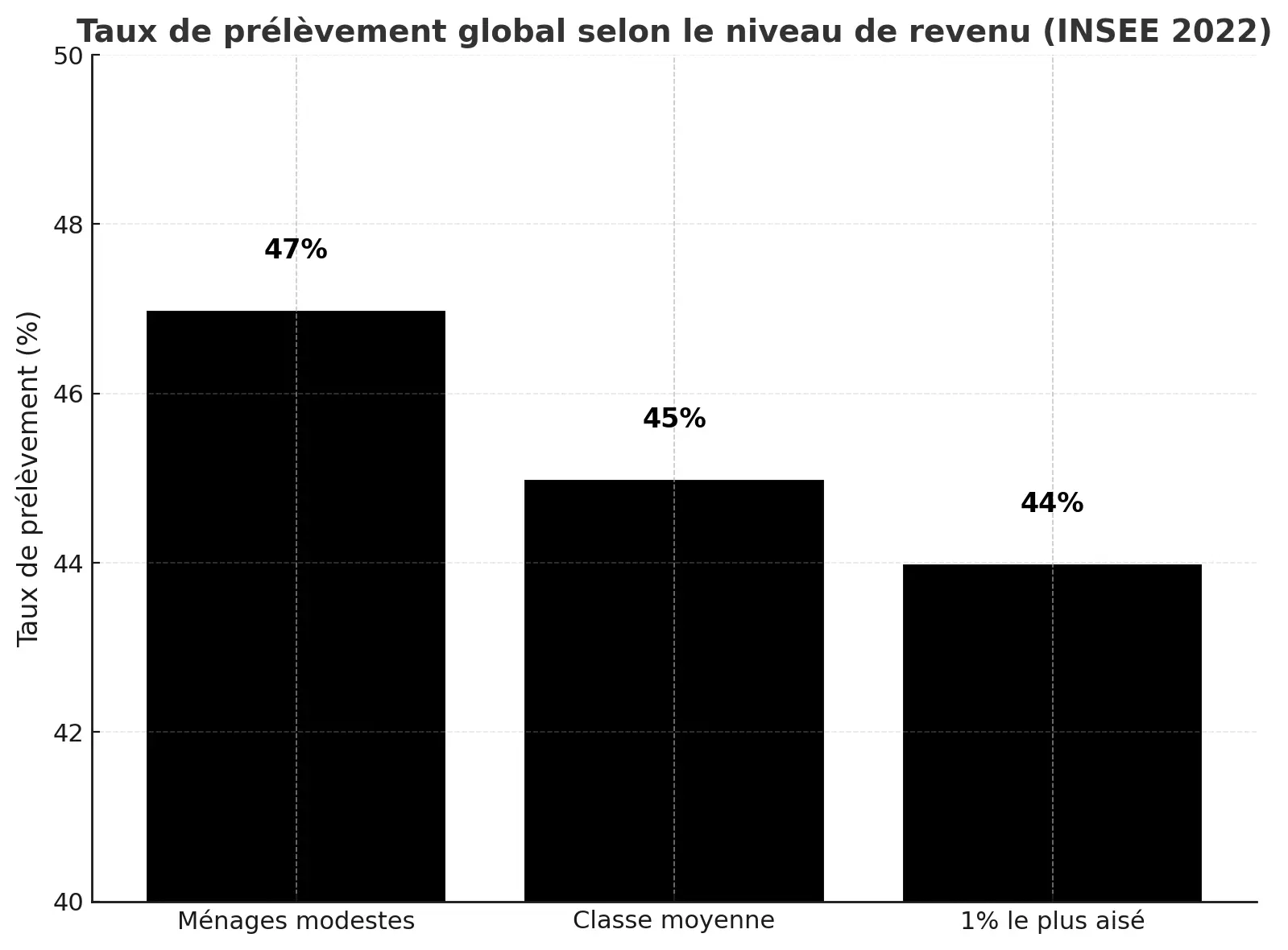

Données et constats : ce que disent les études

Selon l’INSEE (2022), le taux de prélèvement global s’établit à :

- 47 % pour les ménages modestes

- 45 % pour la classe moyenne

- 44 % pour le 1 % le plus aisé

Ces chiffres s’expliquent en partie par la flat tax de 30 % sur les revenus du capital, souvent plus présents chez les très riches.

Le Conseil des prélèvements obligatoires confirme cette tendance : la progressivité s’érode à mesure qu’on grimpe dans la hiérarchie des revenus. Enfin, selon l’OCDE, la France reste un pays très redistributif, mais cette redistribution repose davantage sur les prestations sociales que sur l’impôt lui-même.

45,2 ou 48 % ? Quel est le vrai niveau des prélèvements obligatoires en 2022 ? | Fondation IFRAP

Données et études comparatives

Pour étayer le débat avec des faits, voici quelques résultats tirés d’études récentes, surtout en France.

1. Impôt sur le revenu : montants et parts

- En 2023, les 10 % de foyers les plus aisés ont payé en moyenne 15 298 € d’impôt sur le revenu (après réductions et crédits). Cela équivaut à près de 15,2 % de leur revenu fiscal de référence.

- Ces mêmes foyers assurent les trois quarts des recettes de l’impôt sur le revenu.

- À l’opposé, les foyers les plus modestes (10 % les plus bas) bénéficient en moyenne de 33 € de crédit d’impôt — autrement dit, ils ne paient pas ou très peu d’impôt sur le revenu.

2. Progressivité : avancées et limites

- Le Conseil des prélèvements obligatoires (CPO) examine fréquemment les défis pour maintenir la progressivité, notamment face aux dispositifs de réduction ou de crédit d’impôt.

- L’idée de base : le taux moyen d’imposition (impôt divisé par revenu) doit croître avec le revenu. Si ce taux stagne ou baisse pour les hauts revenus, la progressivité s’affaiblit.

3. Richesse élevée et érosion de la progressivité

- Une étude de l’IPP souligne qu’au-delà du top 0,1 %, l’ensemble des impôts personnels peut devenir fortement régressif, grâce à des mécanismes d’optimisation (placements, sociétés, etc.).

- Le Comité d’évaluation des réformes de la fiscalité du capital note que les revenus du capital (dividendes, plus‑values) bénéficient souvent de traitements plus favorables, ce qui affaiblit la progressivité en haut de l’échelle.

- Par ailleurs, pour les entreprises, le taux implicite d’imposition des bénéfices en France se situait autour de 17,5 % en 2022 (hors effets de crédits d’impôt), ce qui est inférieur au taux nominal et fluctue selon secteur/structure.

4. Redistribution et effets macroéconomiques

- Des simulations (par exemple par André & Sireyjol, 2021) montrent que les mesures fiscales liées à la structure familiale ou à la conjugalité ont un impact redistributif important.

- Sur le plan macroéconomique, la France se situe parmi les pays avec un niveau élevé de prélèvements obligatoires (impôts + cotisations) en pourcentage du PIB — et cela alimente les débats sur leur usage et équité.

Analyse : un système juste… jusqu’à quel point ?

1. Points forts et mécanismes correcteurs

- Le système français est conçu avec des principes progressifs : barème par tranches, dispositifs de quotient familial, abattements, réductions, crédits d’impôt.

- La redistribution (aides, allocations, services publics) fonctionne comme un contrepoids : une part des prélèvements revient aux ménages modestes via les transferts sociaux.

- Le maintien de la confiance dans l’impôt dépend aussi de la perception d’équité, de transparence et de simplicité — des sujets fréquemment critiqués.

2. Failles et limites

- Affaiblissement de la progressivité au sommet : au-delà d’un certain seuil, les hauts revenus peuvent contourner l’imposition effective via l’optimisation.

- Impact régressif des impôts indirects : comme ces impôts (TVA, taxes à la consommation) pèsent proportionnellement plus sur les revenus modestes, ils atténuent le caractère redistributif du système.

- Complexité et niches fiscales : la multiplicité des exceptions, exemptions ou dispositifs ciblés bénéficie souvent à ceux qui ont les moyens de les exploiter, creusant les inégalités « fiscales de fait ».

- Optimisation légale / évasion : les plus fortunés peuvent recourir à des montages juridiques, exonérations ou délocalisations, qui abaissent leur taux effectif d’imposition.

- Effets pervers des plafonnements : certains plafonds de réductions ou déductions peuvent, à un certain point, inverser la progressivité pour certains contribuables très aisés.

3. Bilan critique

Le système fiscal français oscille entre justice et inégalités : jusqu’à un certain niveau, il reste globalement progressif et redistributif. Mais aux extrêmes, les dispositifs d’optimisation, l’impact des impôts indirects et la complexité affaiblissent sa capacité à taxer proportionnellement les plus riches.

L’analyse des chiffres et des mécanismes fiscaux montre que :

- En valeur absolue, les riches paient nettement plus : montants plus élevés d’impôt sur le revenu, contributions au capital, etc.

- En proportion de leur revenu, la réponse est plus nuancée : le système est conçu pour être progressif, mais les impôts indirects (TVA, consommation) et les dispositifs d’optimisation le rendent parfois moins équitable en pratique.

- Le régime est globalement redistributif, notamment grâce aux transferts sociaux, mais son efficacité diminue aux extrêmes.

- Pour renforcer la justice fiscale, les propositions incluent :

• la réduction des niches fiscales ou mécanismes d’optimisation

• une réforme des impôts du capital pour mieux les aligner sur les revenus

• une révision des impôts indirects pour alléger la charge sur les faibles revenus

• une simplification et une plus grande transparence pour consolider la confiance publique