{kind=link}

La protection sociale complémentaire est devenue un pilier essentiel du bien-être des salariés en France. Avec les aléas croissants de la vie professionnelle et personnelle, ce dispositif offre une sécurité supplémentaire en cas de maladie, d’accident ou même de décès. Mais qu’est-ce que cela représente vraiment pour les entreprises et les employés ? Plongeons dans le cœur de ce système indispensable.

Table des matières

Qu’est-ce que la protection sociale complémentaire ?

La protection sociale complémentaire est un ensemble de garanties supplémentaires venant compléter les prestations de base fournies par la Sécurité sociale. Elle couvre notamment les frais de santé, l’incapacité, l’invalidité, et le décès.

Les limites du régime général

Bien que le régime général de la Sécurité sociale offre une couverture solide, il ne couvre pas tout. Par exemple, les remboursements des soins de santé peuvent être partiels, laissant à la charge des assurés une portion significative des frais.

Pourquoi est-ce crucial pour les salariés ?

1. Une sécurité accrue en cas de maladie

Avec la hausse des coûts des soins de santé, ne pas avoir de protection complémentaire peut être synonyme de difficultés financières. Les prix des consultations et des traitements spécialisés continuent de grimper, rendant une couverture complémentaire indispensable.

2. Une garantie en cas d’incapacité ou d’invalidité

Un accident ou une maladie grave peut réduire significativement les revenus d’un salarié. La protection sociale complémentaire offre des indemnités pour compenser cette perte.

3. Un soutien financier pour la famille en cas de décès

La rente éducation pour les enfants ou une assurance décès peuvent alléger le poids financier d’un tel événement tragique.

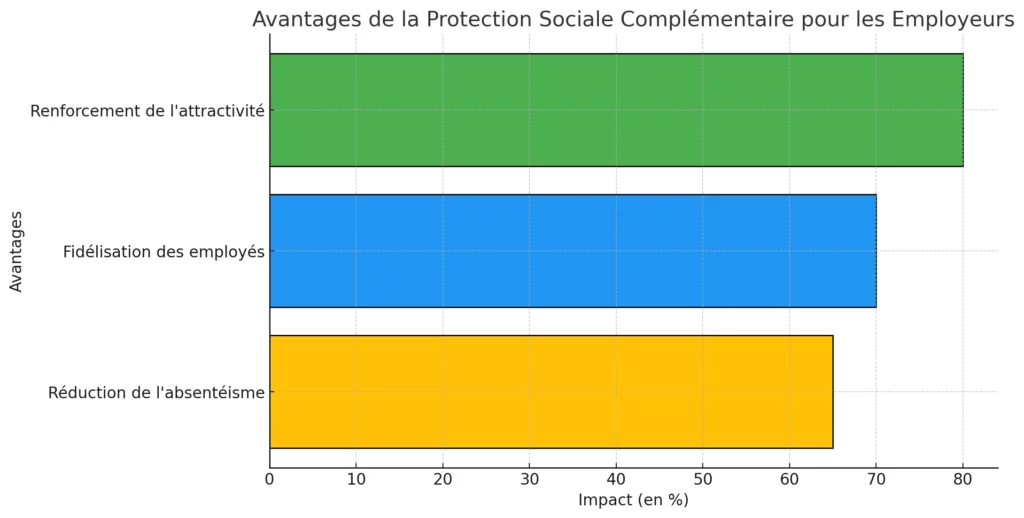

Pour les entreprises : un levier stratégique

Les entreprises cherchent à attirer et fidéliser les meilleurs talents. Offrir une protection sociale complémentaire peut devenir un avantage compétitif.

Avantages pour les employeurs :

- Renforcement de l’attractivité : Proposer une couverture solide séduit les candidats.

- Fidélisation des employés : Les salariés bien protégés se sentent plus engagés.

- Réduction de l’absentéisme : Une meilleure prise en charge réduit le stress financier des salariés.

Les éléments-clés d’un bon contrat de protection sociale complémentaire

Il est important que les entreprises choisissent un contrat adapté aux besoins de leurs salariés. Voici les critères essentiels :

| Critère | Pourquoi est-ce important ? |

|---|---|

| Couverture santé étendue | Réduction des frais non couverts par la Sécurité sociale. |

| Prévoyance pour incapacité | Compensation des pertes de revenus en cas de maladie ou d’accident. |

| Assurance décès et rente éducation | Sécurité financière pour les ayants droit. |

| Flexibilité | Permettre aux entreprises de personnaliser selon les catégories d’employés. |

| Pilotage équilibré | Garantir la pérennité du régime sans augmenter excessivement les cotisations. |

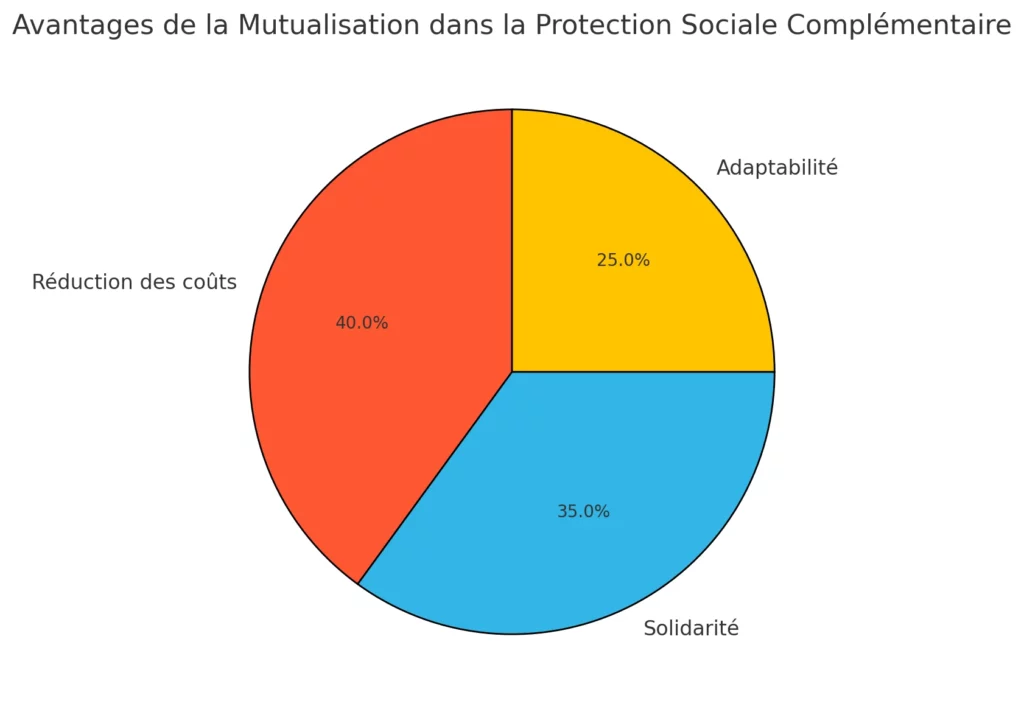

Un modèle mutualisé : la clé de la réussite

La mutualisation des risques est au cœur de la protection sociale complémentaire. Elle repose sur le principe que les entreprises, grandes et petites, partagent les coûts pour protéger tous leurs salariés de manière équitable.

Les avantages de la mutualisation :

- Réduction des coûts : Les risques sont répartis entre un grand nombre de participants.

- Solidarité : Les petites entreprises peuvent offrir des garanties comparables aux grands groupes.

- Adaptabilité : Les contrats s’adaptent aux spécificités de chaque branche.

Les tendances : Ce qui change

Plusieurs évolutions viennent transformer le paysage de la protection sociale complémentaire :

- Digitalisation des services

Les plateformes numériques permettent une gestion simplifiée des contrats, des remboursements et des adhésions. - Offres sur-mesure

Les employeurs peuvent personnaliser les garanties en fonction des profils de leurs salariés (âge, statut, etc.). - Renforcement des garanties santé

Avec l’augmentation des frais médicaux, les contrats intègrent davantage de prestations comme la téléconsultation ou les médecines douces. - Éco-responsabilité

Les entreprises incluent des clauses pour favoriser les soins locaux et limiter leur empreinte écologique.

Comment choisir un bon prestataire ?

Lors de la sélection d’un organisme de protection sociale complémentaire, il est crucial de comparer les offres. Voici un tableau pour faciliter cette analyse :

| Critère | Questions à se poser |

|---|---|

| Réputation | L’organisme est-il reconnu pour sa fiabilité et sa transparence ? |

| Couverture | Les garanties couvrent-elles l’essentiel des besoins des salariés ? |

| Tarifs | Les cotisations sont-elles compétitives par rapport aux prestations ? |

| Flexibilité | Peut-on ajuster les garanties selon les besoins spécifiques ? |

| Services digitaux | Une plateforme en ligne facilite-t-elle les démarches ? |

Conclusion : Un investissement gagnant pour tous

La protection sociale complémentaire n’est pas qu’un simple ajout au contrat de travail. C’est un investissement stratégique pour les entreprises et une sécurité essentielle pour les salariés. En réduisant les inégalités face aux aléas de la vie, elle participe à un environnement de travail plus équitable et attractif.

Si vous êtes une entreprise, il est temps de revoir vos contrats pour vous assurer qu’ils répondent aux attentes de vos salariés. Et si vous êtes salarié, vérifiez que vous bénéficiez de cette couverture indispensable pour vivre et travailler sereinement.