{kind=link}

Les titres-restaurant font partie des avantages sociaux les plus appréciés, tant par les employeurs que par les salariés. En 2025, la limite d’exonération de la part patronale est prévue à 7,26 €, reflétant un ajustement lié à l’inflation. Ce changement, bien que subtil, s’inscrit dans un contexte où le pouvoir d’achat reste une préoccupation majeure, et où les employeurs cherchent à maximiser les avantages fiscaux tout en restant conformes aux réglementations.

Mais concrètement, qu’est-ce que cela implique ? Quels sont les critères à respecter pour bénéficier de l’exonération ? Quelles sont les nouveautés législatives concernant leur utilisation ? Et surtout, comment employer cette mesure pour optimiser les finances de l’entreprise et améliorer le quotidien des salariés ?

Dans cet article, on te livre une analyse complète et pratique des titres-restaurant en 2025 : des montants clés aux implications légales, en passant par les bonnes pratiques pour les employeurs. Que tu sois chef d’entreprise, responsable RH ou salarié curieux, cette lecture est pour toi.

Table des matières

Les bases des titres-restaurant : Comprendre les règles d’exonération

Avant d’aller plus loin, rappelons les fondamentaux. La participation patronale aux titres-restaurant est un avantage apprécié, mais pour bénéficier d’une exonération, il faut respecter des critères stricts.

Les deux critères principaux :

- Fourchette de participation patronale :

L’employeur doit financer entre 50 % et 60 % de la valeur totale du titre-restaurant. - Plafond maximal d’exonération :

En 2025, la limite est fixée à 7,26 €, soit légèrement au-dessus des 7,18 € de 2024.

Un exemple concret :

| Part patronale (maximale) | Valeur totale du titre-restaurant | Part salariale (minimale) |

|---|---|---|

| 7,26 € (60 %) | 12,10 € | 4,84 € |

| 7,26 € (50 %) | 14,52 € | 7,26 € |

Si l’employeur dépasse ce plafond ou ne respecte pas la fourchette 50 %-60 %, la totalité de la contribution est soumise aux cotisations sociales et à l’impôt sur le revenu.

Pourquoi 7,26 € ? Le mécanisme de revalorisation

Chaque année, le plafond d’exonération est recalculé pour suivre l’inflation. Voici comment cela fonctionne :

- Base du calcul :

On prend en compte l’indice des prix à la consommation hors tabac entre le 1er octobre de l’année N-2 et le 1er octobre de l’année N-1. - Arrondi :

Une fois la variation appliquée, le montant est arrondi au centime d’euro le plus proche pour faciliter l’application. - Validation officielle :

Le montant proposé est validé par les autorités compétentes, notamment via le BOSS.

En 2025, ce montant de 7,26 € reflète une augmentation modérée, mais continue, des prix à la consommation, offrant une protection partielle contre l’inflation.

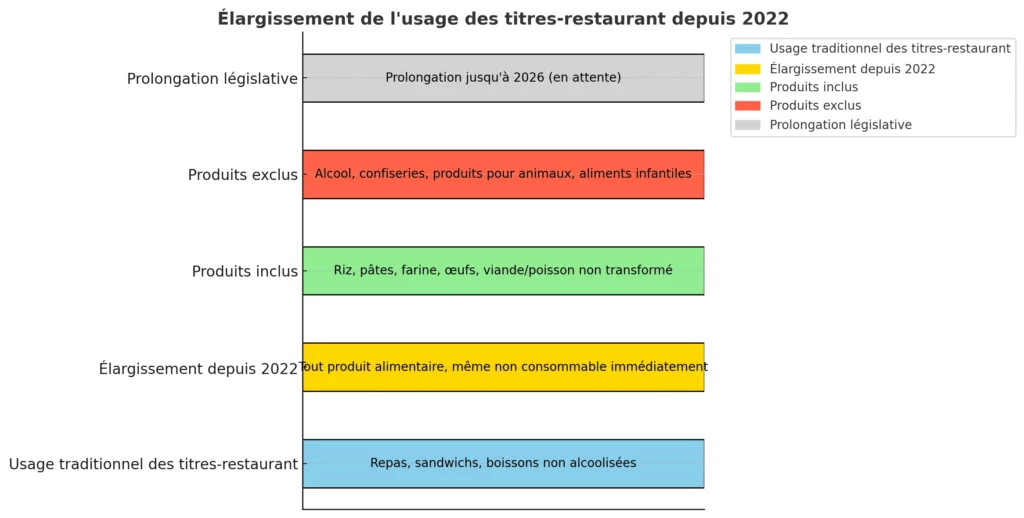

L’usage des titres-restaurant : Élargissement depuis 2022

Traditionnellement, les titres-restaurant étaient limités à des produits immédiatement consommables (repas, sandwichs, boissons non alcoolisées). Cependant, depuis 2022, leur utilisation a été élargie pour inclure tout produit alimentaire, même non consommable sur le champ.

Produits inclus :

- Riz, pâtes, farine, œufs.

- Viande ou poisson non transformé.

Produits exclus :

- Alcool.

- Confiseries.

- Produits pour animaux.

- Alimentation infantile.

Cette dérogation, initialement prévue pour répondre à l’inflation, a été prolongée en 2024. Une proposition de loi pourrait même étendre cette mesure jusqu’en 2026. Nous y reviendrons.

Titres-restaurant en 2025 : Nouveautés et évolutions législatives

Prolongation des dérogations ?

Une proposition de loi adoptée en première lecture par l’Assemblée nationale en novembre 2024 vise à prolonger la dérogation permettant l’achat de tout produit alimentaire jusqu’à fin 2026. Cependant, le Sénat a proposé une modification pour limiter cette extension à fin 2025.

Dates clés :

- 20 novembre 2024 : Vote de l’Assemblée nationale.

- 15 janvier 2025 : Examen par le Sénat.

Impact pour les employeurs et salariés :

- Employeurs : Prévoir un ajustement des politiques internes en fonction des décisions législatives.

- Salariés : Bénéficier d’une plus grande souplesse dans l’utilisation des titres-restaurant, notamment face à la hausse des prix alimentaires.

Les avantages des titres-restaurant pour les employeurs

1. Réduction des charges sociales

Respecter les critères d’exonération permet de limiter les cotisations patronales. C’est un excellent moyen de proposer un avantage social attractif à moindre coût.

2. Fidélisation des salariés

Les titres-restaurant sont souvent perçus comme un avantage tangible et immédiat, renforçant la satisfaction et la fidélité des employés.

3. Amélioration de l’image employeur

Offrir ce type de bénéfice renforce l’attractivité de l’entreprise, notamment dans un contexte de guerre des talents.

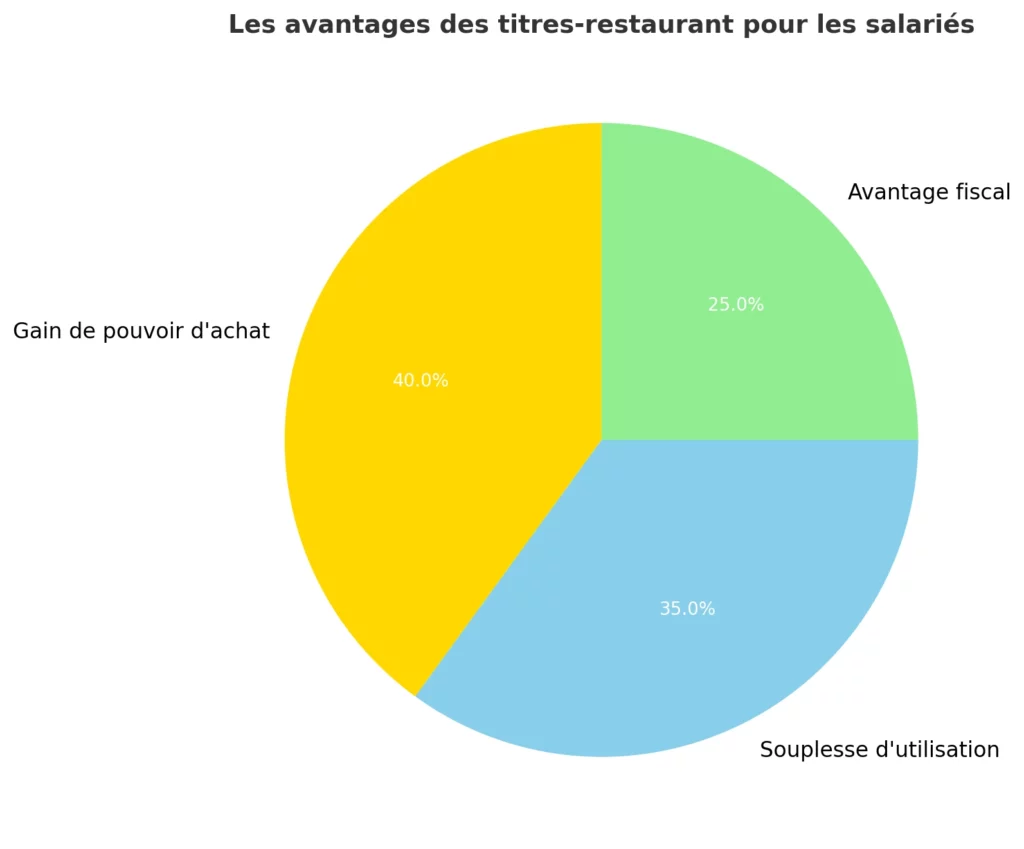

Les avantages pour les salariés

1. Gain de pouvoir d’achat

Les titres-restaurant permettent de couvrir une partie significative des dépenses alimentaires, réduisant ainsi la pression financière.

2. Souplesse d’utilisation

Depuis l’élargissement des usages, ils peuvent être utilisés pour des achats variés, même pour des repas préparés à la maison.

3. Avantage fiscal

La part patronale étant exonérée d’impôt sur le revenu, les salariés bénéficient d’un avantage net.

Optimisation pratique pour les employeurs : Comment bien gérer les titres-restaurant ?

1. Respect des seuils

Assurez-vous que la participation patronale respecte la fourchette 50 %-60 % et ne dépasse pas le plafond de 7,26 €.

2. Communication interne

Informez vos collaborateurs des nouvelles valeurs et des règles en vigueur. Une bonne communication réduit les malentendus et renforce la transparence.

3. Préparation aux évolutions légales

Restez à l’affût des ajustements réglementaires, notamment en janvier 2025, après l’examen sénatorial.

Un résumé des montants clés depuis 2022

| Année | Plafond d’exonération (part patronale) | Valeur totale minimale (60 %) | Valeur totale maximale (50 %) |

|---|---|---|---|

| 2022 | 5,69 € | 9,48 € | 11,38 € |

| 2023 | 6,91 € | 11,52 € | 13,82 € |

| 2024 | 7,18 € | 11,96 € | 14,36 € |

| 2025 | 7,26 € | 12,10 € | 14,52 € |

Conclusion : Préparer 2025 dès maintenant

En 2025, les titres-restaurant continuent de jouer un rôle central dans la stratégie de rémunération des entreprises. Avec un plafond d’exonération fixé à 7,26 €, les employeurs bénéficient d’un outil efficace pour motiver leurs équipes tout en optimisant leurs charges sociales. De leur côté, les salariés y trouvent une aide précieuse pour préserver leur pouvoir d’achat face à la hausse constante des prix alimentaires.

Les évolutions législatives, comme l’élargissement potentiel des usages des titres-restaurant à tous les produits alimentaires jusqu’à fin 2025 ou 2026, renforcent encore leur pertinence. Mais pour en tirer le meilleur parti, il est essentiel de respecter les critères d’exonération, de rester informé des ajustements réglementaires et de bien communiquer auprès des équipes.

Que vous soyez employeur ou salarié, les titres-restaurant restent un levier puissant de satisfaction et de performance. En adoptant une gestion éclairée et en anticipant les changements, vous maximiserez les bénéfices de cet avantage social en 2025 et au-delà. Alors, prêts à optimiser vos titres-restaurant ?

Rappel : Suivez de près l’évolution législative concernant l’élargissement des usages. La décision finale prévue en janvier 2025 pourrait impacter directement la gestion des titres-restaurant.