{kind=link}

Le secteur des hôtels, cafés et restaurants (HCR) est un domaine où les règles de calcul des salaires sont particulièrement précises. Entre le minimum conventionnel, les avantages en nature, et les déductions fiscales, il est important de bien comprendre comment établir un bulletin de paie pour un employé, comme un serveur au niveau I, échelon 2.

Dans cet article, nous allons explorer un exemple concret de bulletin de paie pour un serveur, travaillant à temps plein, nourri d’un seul repas par jour, tout en bénéficiant d’heures supplémentaires. Ce guide détaillé inclut des tableaux explicatifs pour clarifier les données.

Table des matières- bulletin de paie

Présentation du poste et du contexte– bulletin de paie

Imaginons un serveur rémunéré au minimum conventionnel, travaillant 169 heures par mois sur une base de 5 jours par semaine (lundi au vendredi). Ce serveur est présent pour deux repas par jour mais bénéficie d’un seul repas offert par l’entreprise sans retenue sur son salaire. Voici les éléments clés qui doivent être considérés :

- Poste : Serveur, niveau I, échelon 2.

- Entreprise : Moins de 20 salariés, donc éligible à certaines exonérations.

- Rémunération de base : Calculée en fonction du taux horaire minimum standard.

- Repas : Un repas fourni chaque jour travaillé.

- Heures additionnelles : Versées avec une augmentation de dix pour cent.

1. Calcul du salaire brut

Le salaire brut regroupe la rémunération de base, les heures supplémentaires, les avantages en nature et les indemnités compensatrices.

| Détail | Base | Montant (€) | Explications |

|---|---|---|---|

| Salaire de base | 151,67 heures | 1 800,00 € | Rémunération brute pour les heures normales (151,67 h × 11,85 €/h). |

| Heures supplémentaires (110%) | 17,33 heures | 248,86 € | Majoration à 110 % pour 17,33 heures effectuées. |

| Indemnité compensatrice repas | 23 repas | 95,45 € | Repas non fournis, indemnisés à 4,15 €/repas. |

| Avantage en nature repas | 23 repas | 95,45 € | Un repas fourni par jour, valorisé au même montant que l’indemnité compensatrice. |

| Total brut | 2 239,76 € | Addition des éléments ci-dessus. |

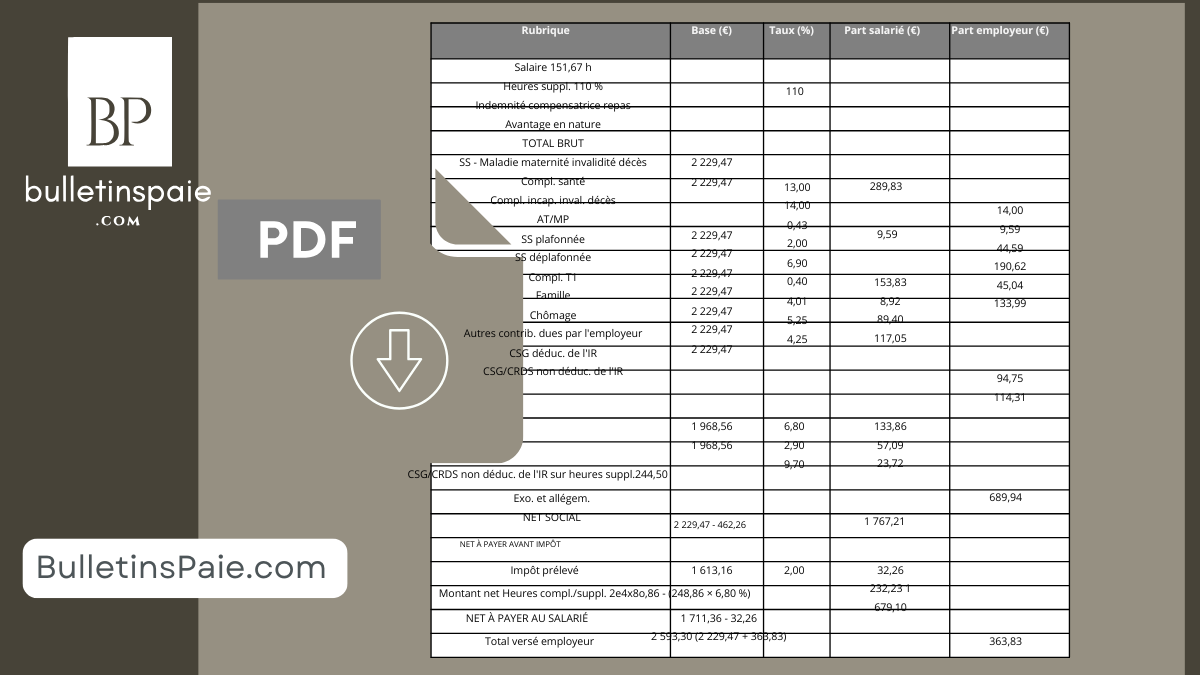

2. Les cotisations sociales

Les cotisations sociales constituent une proportion significative des collectes. Elles sont distribuées entre le salarié et son employeur, et leur pourcentage change en fonction des différentes sortes de cotisations.

Répartition des cotisations

| Type de cotisation | Base (€) | Taux (%) | Part salarié (€) | Part employeur (€) |

|---|---|---|---|---|

| Maladie, maternité, invalidité | 2 239,76 | 13,00 | 291,17 | 0,00 |

| Retraite SS plafonnée | 2 239,76 | 6,90 | 154,54 | 191,46 |

| Retraite SS déplafonnée | 2 239,76 | 0,40 | 8,96 | 45,56 |

| Complémentaire retraite (T1) | 2 239,76 | 4,01 | 89,79 | 134,38 |

| AT/MP | 2 239,76 | 2,00 | 0,00 | 44,80 |

| Mobilité | 2 239,76 | 2,95 | 0,00 | 66,07 |

| Total | 544,46 € | 482,27 € |

Exonérations employeur

L’entreprise bénéficie de plusieurs dispositifs d’allégement fiscal, notamment pour les heures supplémentaires et la réduction générale des cotisations :

- Exonération heures supplémentaires : 26,00 €.

- Réduction générale des cotisations : 491,27 €.

3. Résultat net pour le salarié

Une fois les cotisations déduites et les exonérations appliquées, voici les résultats finaux pour le salarié.

| Étape de calcul | Montant (€) | Explications |

|---|---|---|

| Salaire brut | 2 239,76 € | Somme de la rémunération de base, heures supplémentaires, etc. |

| Total des cotisations salariales | 544,46 € | Voir détail des cotisations ci-dessus. |

| Avantage en nature repas | 95,45 € | Déduction pour le repas fourni. |

| Net social (avant impôt) | 1 784,85 € | Salaire brut – cotisations salariales. |

| Prélèvement à la source | 32,50 € | Calculé sur une base imposable nette de 1 650,35 €. |

| Net à payer au salarié | 1 752,35 € | Net social – prélèvement à la source. |

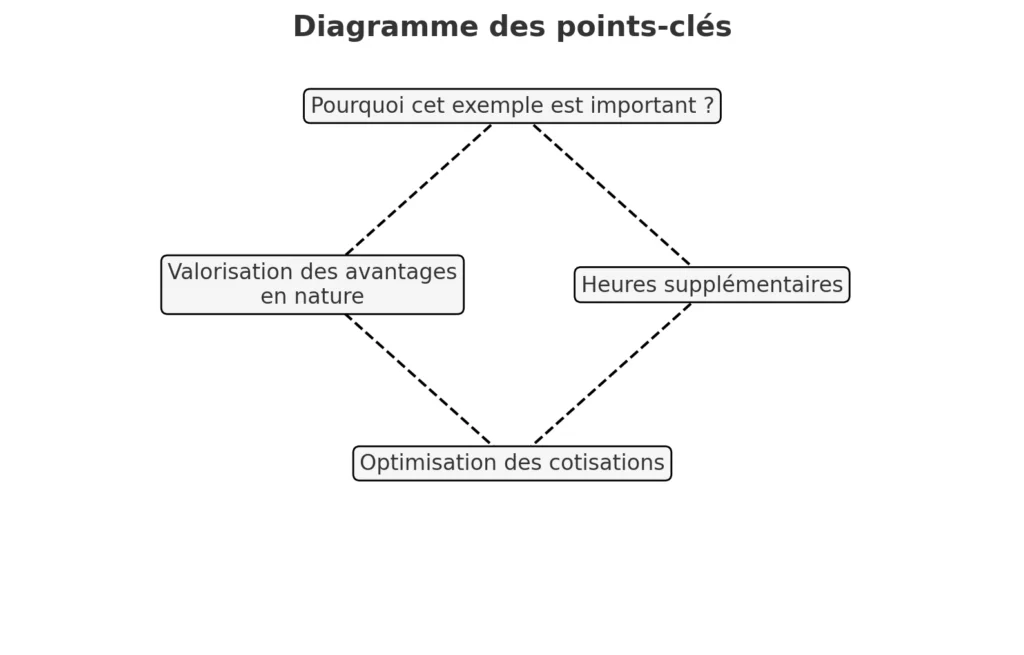

4. Pourquoi cet exemple est important ?

Cet exemple illustre parfaitement les subtilités du calcul d’un bulletin de paie dans le secteur HCR. Les points-clés à retenir incluent :

- Valorisation des avantages en nature : Les repas fournis sont comptabilisés comme des avantages en nature, mais n’entraînent pas de retenues si une convention le permet.

- Heures supplémentaires : Les majorations sont non seulement intéressantes pour le salarié, mais aussi pour l’entreprise grâce aux exonérations.

- Optimisation des cotisations : L’utilisation des dispositifs d’allégement permet à l’employeur de réduire considérablement ses charges.

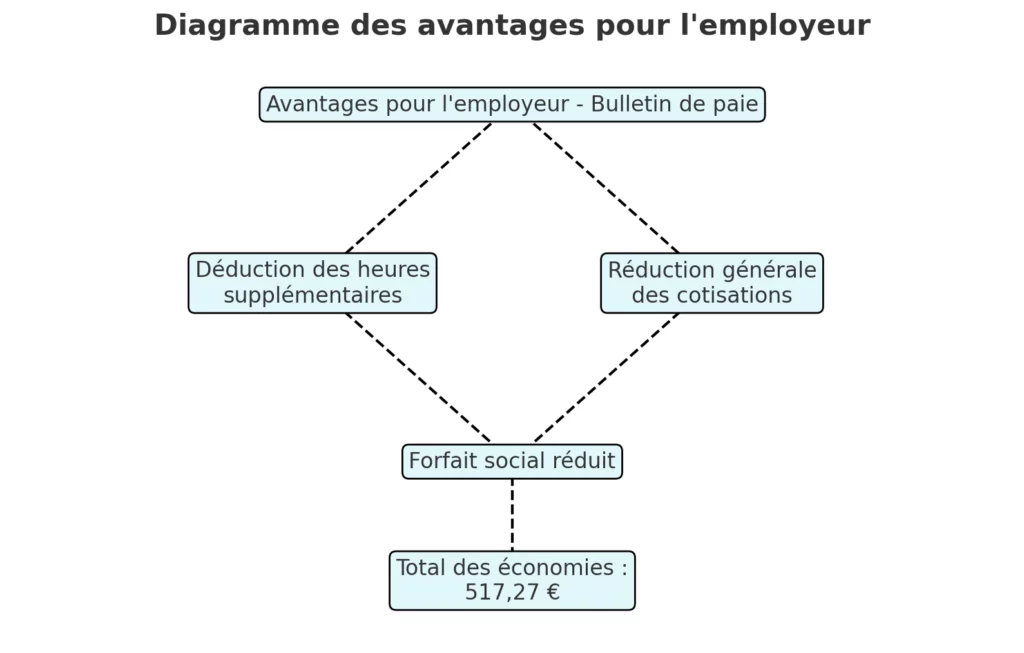

5. Avantages pour l’employeur– bulletin de paie

Pour une entreprise comptant moins de 20 salariés, les avantages fiscaux sont nombreux :

- Déduction des heures supplémentaires : Favorise la souplesse dans le travail.

- Réduction générale des cotisations patronales : Un levier financier majeur pour diminuer le coût du travail.

- Forfait social réduit : Applicable uniquement sur des éléments spécifiques comme la retraite complémentaire.

Tableau des économies employeur

| Type d’allégement | Montant (€) |

|---|---|

| Réduction heures supplémentaires | 26,00 € |

| Réduction générale des cotisations | 491,27 € |

| Total allègements | 517,27 € |

6. Points de vigilance pour les employeurs

1. Assurez-vous de la conformité avec la réglementation

La valorisation des avantages en nature, comme les repas, doit être strictement encadrée et alignée sur les minimums définis par l’administration fiscale.

2. Précisions sur les exonérations

Les exonérations liées aux heures supplémentaires et à la réduction générale sont conditionnées par des plafonds et des critères spécifiques. Une erreur dans leur calcul peut entraîner des redressements.

3. Gestion des absences et des congés

Dans le secteur HCR, les absences peuvent influencer la valorisation des avantages en nature et des indemnités. Une gestion rigoureuse des plannings est essentielle.

Conclusion

Établir un bulletin de paie dans le secteur HCR, comme pour un serveur payé au minimum conventionnel et nourri d’un repas, est un exercice qui demande précision et rigueur. Entre la valorisation des avantages en nature, les exonérations fiscales, et le respect des minimums conventionnels, chaque détail compte. Cet exemple démontre comment optimiser les coûts pour l’employeur tout en garantissant une paie conforme et avantageuse pour le salarié.

Ce guide pratique, riche en tableaux et en explications, est une ressource précieuse pour les gestionnaires de paie et les employeurs du secteur HCR.