{kind=link}

Les mandataires sociaux jouent un rôle crucial dans la gestion des entreprises, mais leur statut particulier engendre des spécificités complexes, notamment en matière de rémunération. Contrairement aux salariés classiques, ils n’ont pas toujours de contrat de travail, ce qui affecte directement les cotisations sociales et le bulletin de paie. Cet article, riche en informations et conseils pratiques, vous propose un exemple détaillé et un modèle de bulletin de paie unique pour un mandataire social, en mettant en lumière les points essentiels à retenir pour 2025.

Table des matières

1. Mandataire social : Définition et spécificités

Qui est considéré comme mandataire social ?

Le mandataire social est une personne qui représente légalement une entreprise et prend des décisions stratégiques en son nom. Contrairement à un salarié, il est souvent désigné par les statuts de l’entreprise ou par une assemblée générale. Voici quelques exemples :

- Gérant minoritaire ou égalitaire d’une SARL.

- Président d’une SAS ou d’une SASU.

- Directeur général d’une SA.

Différences avec un salarié classique

Un mandataire social n’est pas soumis aux mêmes règles qu’un salarié. Par exemple, il ne bénéficie pas systématiquement d’un contrat de travail, ce qui a des conséquences sur :

- Les exonérations de cotisations sociales.

- La possibilité de bénéficier d’une assurance chômage.

- Les avantages liés à la réduction générale des cotisations.

2. Bulletin de paie pour un mandataire social

Le bulletin de paie d’un mandataire social diffère de celui d’un salarié classique, notamment en raison de l’absence de contrat de travail. Toutefois, il est crucial de respecter certaines obligations pour garantir la conformité avec la législation.

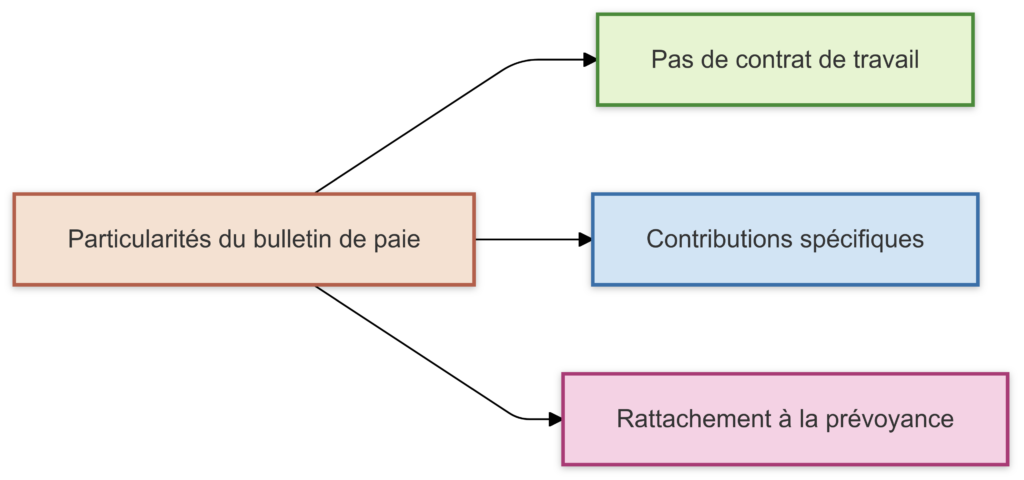

Particularités du bulletin de paie

- Pas de contrat de travail : Les réductions générales de cotisations ne s’appliquent pas.

- Contributions spécifiques : Pas de cotisation au chômage ni au versement mobilité.

- Rattachement à la prévoyance : Le mandataire est souvent affilié à la couverture collective de l’entreprise.

3. Modèle de bulletin de paie pour un mandataire social

Prenons l’exemple d’un gérant minoritaire de SARL percevant une indemnité forfaitaire mensuelle de 3 000 € brut. Voici un modèle détaillé qui vous aidera à comprendre les calculs.

Exemple de bulletin de paie détaillé

| Rubriques | Base (€) | Taux (%) | Part Salarié (€) | Part Employeur (€) |

|---|---|---|---|---|

| Santé | ||||

| SS – Maladie maternité invalidité | 3 000,00 | 13,00 | – | 390,00 |

| Complémentaire santé | 3 000,00 | 0,70 | 21,00 | 21,00 |

| Complémentaire décès cadres | 3 000,00 | 1,50 | – | 45,00 |

| Retraite | ||||

| SS plafonnée | 3 000,00 | 6,90 | 207,00 | 256,50 |

| SS déplafonnée | 3 000,00 | 0,40 | 12,00 | 60,60 |

| Complémentaire T1 | 3 000,00 | 4,01 | 120,30 | 180,30 |

| Famille | 3 000,00 | 5,25 | – | 157,50 |

| Autres contributions | ||||

| FNAL | 3 000,00 | 0,50 | – | 15,00 |

| Solidarité autonomie | 3 000,00 | 0,30 | – | 9,00 |

| Formation professionnelle | 3 000,00 | 1,00 | – | 30,00 |

| Total des cotisations | 653,33 | 1 265,16 |

4. Calcul détaillé : Étapes pour janvier 2025

Étape 1 : Salaire brut

Le salaire brut est le montant avant toute déduction de cotisations sociales :

- Salaire brut mensuel : 3 000,00 €.

Étape 2 : Cotisations sociales

- Part salariale : 653,33 €.

- Part employeur : 1 265,16 €.

Étape 3 : Net social

Le net social correspond au montant restant après déduction des cotisations sociales :

- Net social = Salaire brut – Cotisations salariales.

- Net social : 3 000,00 € – 653,33 € = 2 346,67 €.

Étape 4 : Impôt sur le revenu

Le prélèvement à la source est appliqué au net imposable :

- Net imposable = Net social + CSG/CRDS non déductible.

- Prélèvement à la source : Taux de 2 % sur le net imposable.

- Montant de l’impôt prélevé : 49,10 €.

Étape 5 : Net à payer

Après déduction de l’impôt, le montant final est :

- Net à payer = Net social – Impôt prélevé.

- Net à payer : 2 346,67 € – 49,10 € = 2 297,57 €.

Étape 6 : Coût total employeur

Le coût total pour l’entreprise inclut les cotisations patronales :

- Salaire brut : 3 000,00 €.

- Cotisations employeur : 1 265,16 €.

- Coût total employeur : 4 265,16 €.

5. Points clés à retenir pour 2025

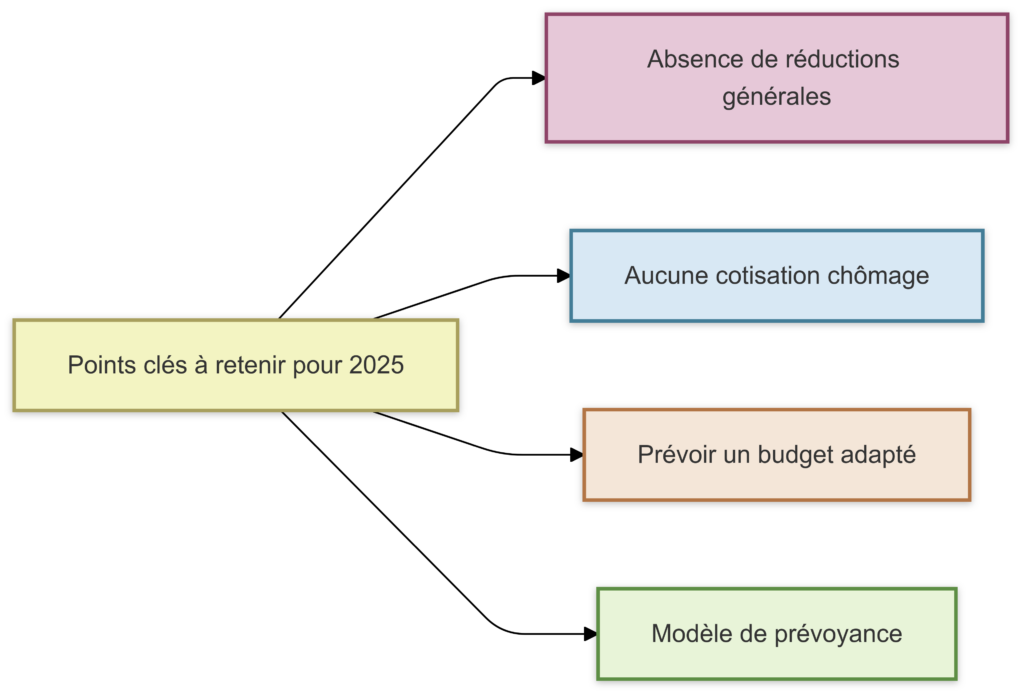

- Absence de réductions générales : Les mandataires sociaux ne bénéficient pas des exonérations de charges accordées aux salariés.

- Aucune cotisation chômage : Les mandataires sociaux ne sont pas éligibles à l’assurance chômage, sauf exceptions rares.

- Prévoir un budget adapté : Le coût total pour l’entreprise est souvent supérieur à celui d’un salarié classique.

- Modèle de prévoyance : Le rattachement au contrat collectif de l’entreprise est obligatoire pour certaines garanties.

6. Modèle téléchargeable : Simplifiez votre gestion

Pour vous aider davantage, nous mettons à disposition un modèle téléchargeable de bulletin de paie pour mandataire social au format Excel. Ce fichier inclut tous les calculs détaillés et modifiables selon vos besoins.

Conclusion :

Gérer la rémunération d’un mandataire social, comme un gérant minoritaire ou égalitaire de SARL, demande une parfaite maîtrise des règles sociales et fiscales. En 2024, les spécificités de ce statut impliquent une attention particulière aux cotisations sociales, aux obligations légales et au coût global pour l’entreprise.

Avec un modèle de bulletin de paie adapté et des calculs précis, vous évitez les erreurs coûteuses et assurez la conformité avec la législation. Bien que ce rôle ne permette pas toujours de bénéficier des mêmes avantages qu’un salarié classique, il offre une flexibilité et une adaptabilité essentielles dans la gestion des entreprises.

En résumé, la clé d’une gestion réussie repose sur :

- Une compréhension claire des obligations spécifiques.

- Une bonne anticipation des coûts.

- L’utilisation d’outils ou de modèles adaptés pour simplifier les calculs.

Si ce sujet vous semble complexe ou si vous souhaitez des solutions sur mesure, n’hésitez pas à demander conseil à des experts ou à utiliser des ressources comme ce guide pour faciliter votre gestion. Une entreprise bien gérée, c’est avant tout des bases solides et des démarches bien préparées.