{kind=link}

Le CAP n’est pas un contrôle fiscal dans le sens habituel du terme. Il s’agit d’un cadre d’échange renforcé entre l’administration fiscale française et certaines grandes entreprises, basé sur la confiance et le dialogue continu. Ce modèle favorise la prévention des litiges et offre une meilleure visibilité fiscale à l’entreprise.

Table des matières

Définition du CAP – Contrôle Allégé en Partenariat

Le Contrôle Allégé en Partenariat est un dispositif mis en œuvre par l’administration fiscale afin de proposer une approche collaborative aux grandes entreprises. Il repose sur un principe simple : au lieu d’intervenir une fois les déclarations faites, l’administration accompagne l’entreprise en amont. Cela se traduit par des échanges réguliers, un accès direct à la DVNI, et une démarche de transparence mutuelle.

Ce partenariat permet à l’entreprise de poser des questions sur sa situation fiscale, de lever des doutes et d’éviter les rectifications futures. En résumé, le CAP instaure une nouvelle forme de contrôle, plus souple, plus humaine, où l’enjeu principal est la confiance réciproque.

Objectifs du CAP – À quoi sert le Contrôle Allégé en Partenariat ?

Le Contrôle Allégé en Partenariat (CAP) poursuit plusieurs buts essentiels, autant pour l’administration que pour l’entreprise. Il ne s’agit pas seulement de vérifier, mais de construire une relation plus claire, plus stable et moins conflictuelle entre les deux parties.

1. Sécuriser la situation fiscale de l’entreprise

Le CAP permet d’aborder en amont les zones grises ou les points fiscaux sensibles. Cette anticipation limite les risques de redressement, diminue les tensions avec l’administration et apporte plus de sérénité dans la gestion des obligations fiscales.

2. Instaurer un dialogue régulier et constructif

Un des piliers du dispositif, c’est le lien constant entre l’entreprise et un agent dédié de la DVNI. Ce dialogue permanent évite les malentendus et permet d’ajuster les pratiques fiscales au fur et à mesure, plutôt que d’attendre un contrôle classique des années plus tard.

3. Renforcer la transparence

Grâce à ce dispositif, l’entreprise rend ses activités plus compréhensibles pour l’administration. Elle montre qu’elle joue le jeu, ce qui renforce sa crédibilité et son image de structure respectueuse des règles.

4. Réduire les coûts et les délais liés au contrôle

En traitant les sujets fiscaux avant qu’ils ne deviennent des problèmes, le CAP réduit le besoin d’interventions lourdes et longues. Moins d’audits imprévus, moins de blocages, moins de dépenses liées à la défense fiscale.

5. Favoriser l’attractivité économique de la France

Ce dispositif répond aussi à une stratégie plus large : faire de la France un pays attractif pour les grandes entreprises. En adoptant des pratiques reconnues au niveau international, le CAP envoie un signal positif aux investisseurs et aux sièges sociaux étrangers.

Conditions d’éligibilité au CAP – Qui peut en bénéficier ?

Le Contrôle Allégé en Partenariat (CAP) n’est pas ouvert à toutes les entreprises. Il vise celles qui présentent un haut degré de maturité dans leur gestion fiscale et une organisation solide. En clair, ce dispositif s’adresse surtout aux grandes structures capables de s’engager durablement dans une relation de confiance avec l’administration.

Un seuil minimum de chiffre d’affaires ou de total de bilan

Pour accéder au CAP, l’entreprise doit afficher un chiffre d’affaires ou un total de bilan supérieur à 150 millions d’euros. Ce critère reflète la volonté de cibler les entités ayant des enjeux fiscaux significatifs.

Une validation par la DVNI

Avant d’intégrer le dispositif, la demande de l’entreprise est étudiée par la Direction des Vérifications Nationales et Internationales (DVNI). Celle-ci vérifie notamment si l’entreprise est en mesure d’assurer un dialogue sincère, constant et documenté avec l’administration.

Un comportement transparent et coopératif

L’entreprise doit prouver sa bonne foi. Cela passe par la transmission de documents fiables, accessibles dans des délais raisonnables, et par une attitude ouverte lors des échanges.

Une déclaration proactive des sujets sensibles

Un engagement clair est attendu : l’entreprise doit signaler de manière spontanée toute opération ou tout point technique susceptible d’entraîner une incertitude sur le plan fiscal. Ce principe est central dans l’esprit du partenariat.

Un cadre de contrôle fiscal interne bien en place

Enfin, disposer d’un dispositif de gouvernance fiscale robuste est essentiel. Ce système interne doit permettre d’identifier, de suivre et de gérer les risques fiscaux. Sans cette base, il devient difficile d’instaurer un partenariat crédible et stable.

Modalités de mise en œuvre du CAP – Comment le contrôle est-il mis en place ?

Une fois qu’une entreprise est jugée apte à intégrer le Contrôle Allégé en Partenariat (CAP), un processus clair et structuré est enclenché. L’objectif est de construire une relation de travail fondée sur la régularité, la transparence et la confiance. Voici les étapes clés, résumées sous forme de tableau pour plus de clarté :

| Étape | Description |

|---|---|

| 1. Dépôt d’une demande formelle | L’entreprise soumet une demande écrite à la DVNI. Elle y décrit sa structure fiscale, ses outils de contrôle internent, et sa volonté de s’engager dans une démarche transparente. |

| 2. Instruction par la DVNI | L’administration analyse en détail le dossier : entretiens, analyse documentaire, échanges approfondis. Cette phase permet de s’assurer du sérieux de la candidature. |

| 3. Signature d’une lettre d’intention | Une fois l’accord donné, une lettre d’intention est signée. Elle fixe les bases de la coopération : transparence, réactivité, échanges réguliers. |

| 4. Organisation de réunions régulières | Des rendez-vous sont programmés, tous les trois à six mois. Ils permettent de discuter des dossiers en cours, d’anticiper les sujets sensibles, et d’aligner les positions fiscales. |

| 5. Production de documents à la demande | L’entreprise doit pouvoir fournir, dans des délais raisonnables, tout document ou donnée utile à la compréhension des opérations fiscales. |

| 6. Évaluation continue de la relation | Rien n’est figé. L’administration évalue régulièrement la qualité des échanges et peut ajuster (ou stopper) le dispositif en cas de manquement ou d’évolution notable. |

Ce mode de fonctionnement permet une adaptation souple, tout en garantissant une base de travail sérieuse. Le CAP, plus qu’un simple accord, devient un engagement dans le temps.

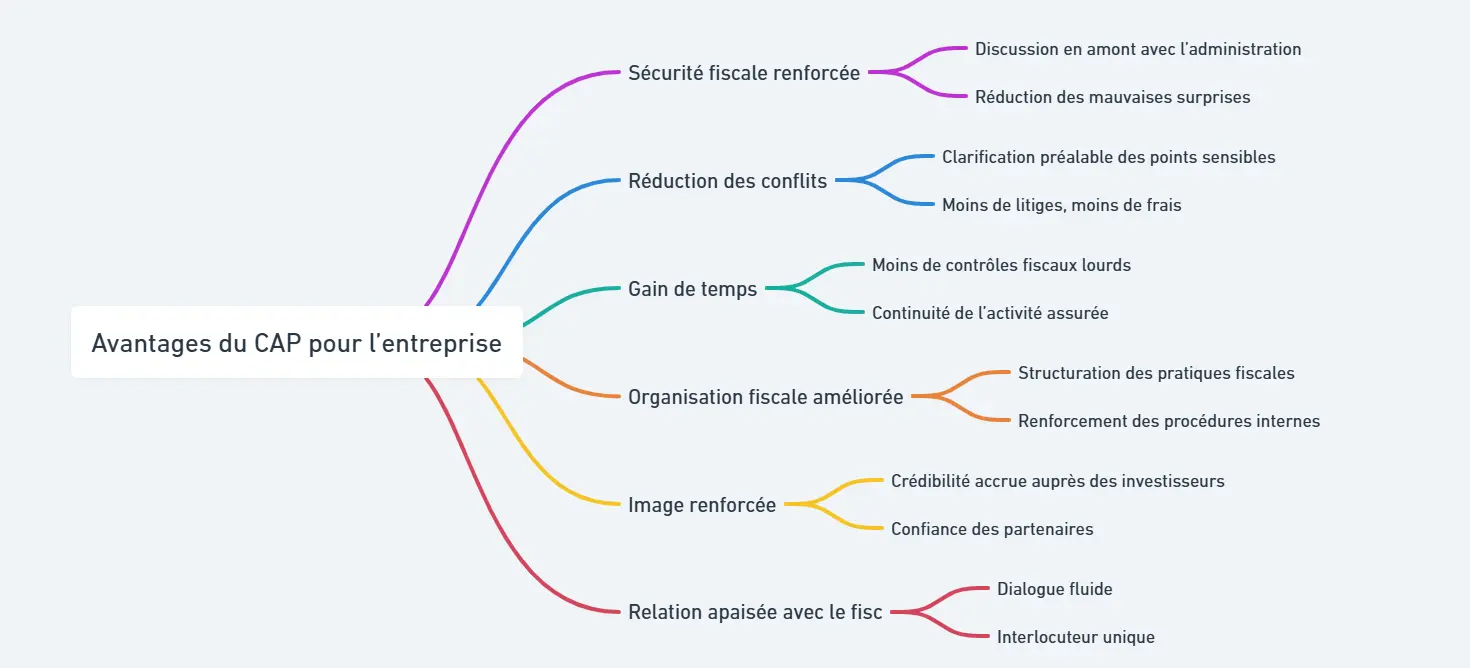

Avantages du CAP pour l’entreprise – Bénéfices pratiques et stratégiques

Le Contrôle Allégé en Partenariat (CAP) apporte des bénéfices concrets aux entreprises qui y participent. Voici les principaux apports, présentés simplement :

- Plus de sécurité sur le plan fiscal

Les sujets sensibles sont discutés avant que l’administration ne prenne position. Cela évite les mauvaises surprises plus tard. - Moins de conflits avec le fisc

Comme les points sont clarifiés à l’avance, les désaccords deviennent rares. Moins de litiges, donc moins de frais et moins d’incertitudes. - Un vrai gain de temps

Pas ou peu de contrôle fiscal lourd. L’entreprise reste concentrée sur son activité sans trop d’interruptions. - Une meilleure organisation fiscale

Participer au CAP pousse l’entreprise à mieux structurer ses pratiques et à renforcer ses procédures internes. - Une image plus solide auprès des investisseurs

Montrer qu’on collabore avec l’administration renforce la crédibilité. Cela peut rassurer les investisseurs et les partenaires. - Des échanges plus stables avec le fisc

Le dialogue est plus fluide. Un seul interlocuteur est désigné. La relation devient plus calme, plus constructive.

Le CAP est une forme de contrôle fiscal basée sur la confiance et le dialogue. Il s’adresse aux grandes entreprises et permet d’anticiper les sujets fiscaux sensibles avec l’administration.

Ce dispositif va plus loin qu’un simple allègement : il améliore la gestion fiscale, limite les litiges, et renforce la crédibilité de l’entreprise. Un outil utile dans un contexte fiscal toujours plus complexe.