{kind=link}

La déduction forfaitaire spécifique (DFS) pour frais professionnels reste un sujet crucial pour les employeurs et les salariés. Avec les réformes en cours, notamment la suppression progressive de la DFS dans certains secteurs, il est essentiel de comprendre les règles actuelles et leurs implications. Cet article explore en détail la situation de la DFS en 2025, en mettant en lumière les secteurs dérogatoires, les taux applicables, et les ajustements nécessaires pour les entreprises.

Table des matières

Contexte et principes de la DFS

Qu’est-ce que la DFS ?

La déduction forfaitaire spécifique (DFS) est une mesure permettant à certaines professions de bénéficier d’une réduction de l’assiette des cotisations sociales, en compensation des frais professionnels qu’elles supportent. Cette mesure est soumise à des règles strictes, définies par le Bulletin officiel de la sécurité sociale (BOSS).

Conditions d’application

Pour appliquer la DFS, les employeurs doivent respecter plusieurs critères :

- Les salariés concernés doivent effectivement supporter des frais professionnels.

- La DFS doit être prévue par un accord collectif, un accord des représentants du personnel ou par l’accord explicite de chaque salarié concerné.

- L’administration vérifie que les frais sont réels et directement liés à l’activité professionnelle.

Réformes de la DFS : Suppression progressive

Depuis 2023, le BOSS impose des conditions plus rigoureuses pour l’application de la DFS. En 2025, cette suppression progressive continue, avec des dérogations spécifiques pour huit secteurs clés.

Objectifs de la réforme

- Limiter les abus : Certains secteurs bénéficiaient historiquement de la DFS sans que les salariés ne supportent de frais réels.

- Uniformiser les règles : Harmoniser les cotisations sociales en supprimant progressivement les avantages non justifiés.

Secteurs bénéficiant d’une dérogation en 2025

En dépit de la réforme, huit secteurs conservent une dérogation temporaire, leur permettant de continuer à appliquer la DFS, bien que de manière réduite. Voici un tableau récapitulatif des taux de DFS pour 2025 :

| Secteur | Taux DFS 2025 |

|---|---|

| Construction | 8 % |

| Propreté | 4 % |

| Journalistes | 26 % |

| Transport routier de marchandises | 18 % |

| Aviation civile | 27 % |

| Casinos et cercles de jeux | 4 % |

| Spectacle vivant (musiciens, etc.) | 18 % |

| Spectacle vivant (acteurs, etc.) | 21 % |

| VRP (Voyageurs représentants placiers) | 26 % |

Implications pour les entreprises et les salariés

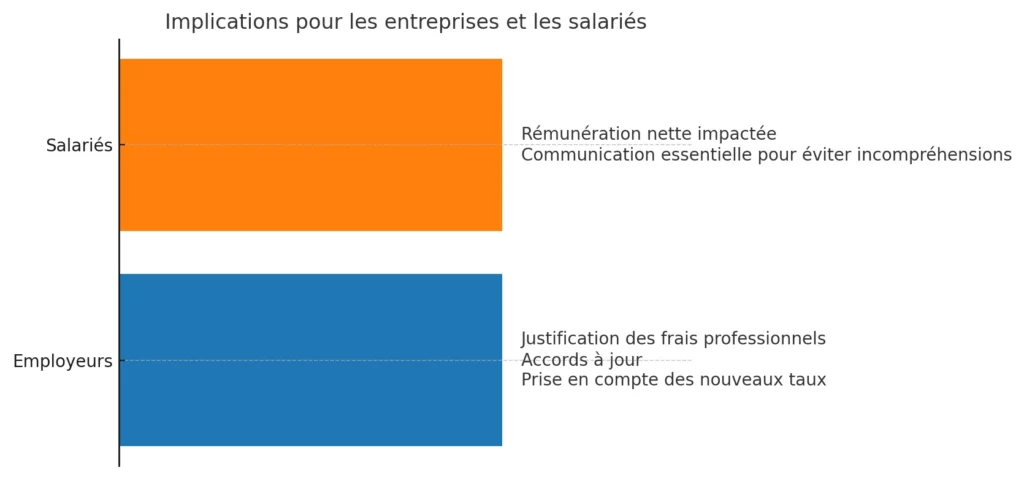

Pour les employeurs

La réduction progressive des taux de DFS impose une révision des pratiques de gestion des cotisations sociales. Les employeurs doivent s’assurer que :

- Les frais professionnels sont correctement justifiés.

- Les accords collectifs ou individuels sont à jour et respectent les nouvelles exigences légales.

- Les calculs de paie tiennent compte des nouveaux taux.

Pour les salariés

Certains salariés pourraient voir leur rémunération nette impactée par la réduction de la DFS. Les employeurs doivent communiquer efficacement sur ces changements pour éviter des incompréhensions.

Cas particulier : Ouvriers de sociétés de nettoyage

Le BOSS a récemment clarifié l’éligibilité des ouvriers de nettoyage à la DFS. Seuls les ouvriers travaillant dans le nettoyage de locaux peuvent bénéficier de cette déduction. Ceux qui travaillent dans l’entretien des espaces verts, par exemple, ne sont pas éligibles. Cette distinction précise l’application stricte des règles et limite les abus.

Stratégies d’optimisation pour les entreprises

Respect des nouvelles règles

Les entreprises doivent impérativement se conformer aux nouvelles exigences pour éviter des redressements lors des contrôles de l’URSSAF. Cela inclut la documentation rigoureuse des frais professionnels.

Simulation des impacts financiers

Avec la baisse des taux de DFS, il est conseillé de réaliser des simulations pour évaluer l’impact sur les charges sociales et la trésorerie.

Formation des responsables RH

Les responsables des ressources humaines doivent être formés pour maîtriser les nouvelles règles et accompagner les salariés dans leur compréhension des changements.

Tableau récapitulatif des taux de DFS depuis 2023

Pour mieux visualiser l’évolution des taux de DFS, voici un tableau comparatif depuis 2023 :

| Secteur | Taux DFS 2023 | Taux DFS 2024 | Taux DFS 2025 |

|---|---|---|---|

| Construction | 10 % | 9 % | 8 % |

| Propreté | 5 % | 4,5 % | 4 % |

| Journalistes | 28 % | 27 % | 26 % |

| Transport routier de marchandises | 20 % | 19 % | 18 % |

| Aviation civile | 30 % | 28 % | 27 % |

| Casinos et cercles de jeux | 5 % | 4,5 % | 4 % |

| Spectacle vivant (musiciens, etc.) | 20 % | 19 % | 18 % |

| Spectacle vivant (acteurs, etc.) | 22 % | 21 % | 21 % |

| VRP | 28 % | 27 % | 26 % |

Questions fréquentes sur la DFS

1. Quels secteurs ne bénéficient plus de la DFS ?

En dehors des huit secteurs dérogatoires mentionnés, les autres secteurs doivent se conformer aux règles générales, excluant la DFS si aucun frais professionnel n’est réellement supporté.

2. Comment justifier les frais professionnels ?

Les justificatifs doivent inclure des factures, notes de frais ou tout document attestant des dépenses engagées dans le cadre de l’activité professionnelle.

3. Quels sont les risques pour les entreprises non conformes ?

Les entreprises qui ne respectent pas les nouvelles règles s’exposent à des redressements URSSAF, avec des pénalités financières pouvant être significatives.

Conclusion

La réforme de la DFS en 2025 marque une étape importante dans l’harmonisation des cotisations sociales en France. Les entreprises et les salariés doivent s’adapter à ces changements, en tenant compte des nouvelles règles et des taux dégressifs appliqués dans les secteurs dérogatoires. Une bonne gestion des frais professionnels et une communication transparente sont essentielles pour éviter les litiges et optimiser la gestion sociale.