{kind=link}

En 2025, les stages en restauration restent essentiels pour former les jeunes et leur offrir une première expérience. Toutefois, les employeurs doivent suivre des règles strictes, notamment une gratification obligatoire dès que le stage dépasse deux mois. Cette indemnité est encadrée par la loi, avec un montant horaire minimum mis à jour chaque année. La fiche de paie en restauration du stagiaire doit mentionner clairement cette gratification, sa durée, ainsi que toute exonération sociale applicable.

Il est également interdit de remplacer un salarié par un stagiaire. L’article rappelle toutes les règles légales, les montants, et propose des exemples aux restaurateurs.

Table des matières

Cadre légal du stage en France

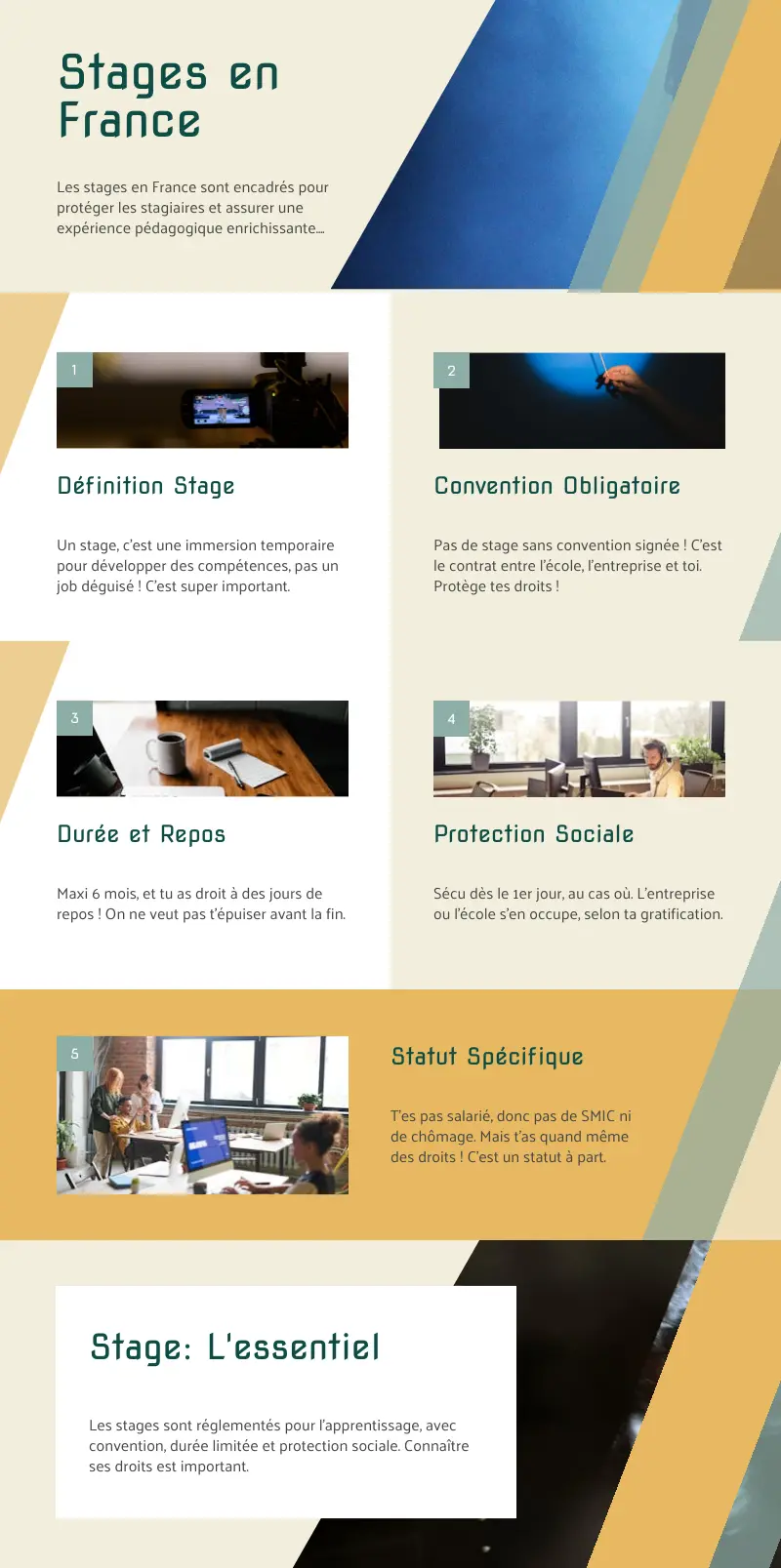

En France, les stages sont strictement encadrés par le Code de l’éducation, spécialement les articles L.124‑1 à L.124‑20 et D.124‑1 à D.124‑13. Ces textes ont pour objectif de préserver la nature pédagogique du stage, de prévenir les abus et de garantir des conditions de travail décentes pour les étudiants.

Définition du stage

Une fiche de paie en restauration est essentielle pour assurer la transparence sur les rémunérations et les droits des stagiaires.

Le stage constitue une période temporaire d’immersion en milieu professionnel. Il permet à l’étudiant de développer des compétences en lien direct avec sa formation. En aucun cas, il ne doit être utilisé pour occuper un poste permanent ou pour remplacer un salarié.

Convention de stage obligatoire

Avant toute prise de poste, une convention doit être signée entre trois parties : l’établissement d’enseignement, l’entreprise d’accueil, et le stagiaire. Ce document fixe les dates de début et de fin, le nombre d’heures prévues, les missions confiées, les conditions de gratification et les garanties de protection sociale.

Durée maximale et droit au repos

Un stagiaire ne peut effectuer plus de six mois de stage dans la même entreprise au cours d’une année, ce qui correspond à 924 heures effectives. Il bénéficie également de jours de repos hebdomadaires ainsi que d’autorisations d’absence pour examens, selon les règles de l’entreprise.

Protection sociale

Dès le premier jour, le stagiaire est couvert par le régime général de la Sécurité sociale en cas d’accident du travail. Cette prise en charge peut relever de l’établissement ou de l’entreprise, en fonction du niveau de gratification. Certaines entreprises prévoient aussi une mutuelle ou une couverture complémentaire.

Statut du stagiaire

Le stagiaire n’est pas considéré comme un salarié. Il n’est donc pas soumis à un contrat de travail et ne bénéficie ni du SMIC ni des avantages salariaux comme les primes. Il ne cotise pas au chômage ni à la retraite complémentaire, sauf si la gratification dépasse le seuil légal. Cela en fait un statut à part, avec des droits encadrés, mais limités.

Obligation de gratification

Seuil légal de déclenchement

En France, un stage doit être gratifié dès qu’il dépasse deux mois, que ce soit de façon continue ou non. Cela équivaut à plus de 44 jours de présence à raison de 7 heures par jour, ou 308 heures de présence dans la même entreprise pendant une année scolaire ou universitaire. Cette exigence figure à l’article L.124-6 du Code de l’éducation. Si le stage est plus court, l’indemnisation n’est pas obligatoire, mais reste encouragée.

Montant minimum légal en 2025

En 2025, la gratification minimale est fixée à 15 % du plafond horaire de la Sécurité sociale (PASS), soit 4,35 € brut par heure, calculé sur une base de 29 € de PASS horaire. Par exemple, un stage de 35 heures par semaine correspond à 152,25 € hebdomadaires, soit environ 659,76 € par mois sur une moyenne de 4,33 semaines.

Modalités de versement

Cette gratification doit être versée chaque mois, dès que le seuil des deux mois est atteint. Elle peut être calculée en fonction des heures réellement effectuées ou répartie de manière égale sur toute la durée du stage. En cas d’absence injustifiée, l’entreprise peut diminuer le montant de la gratification proportionnellement.

Exonération de cotisations sociales

Tant que la gratification ne dépasse pas 4,35 € par heure, elle est exonérée de charges sociales. Si ce montant est dépassé, seule la partie excédentaire est soumise à cotisations sociales. Les avantages en nature, comme les repas, sont pris en compte dans ce calcul.

Sources officielles :

- Service-public.fr – Rémunération du stagiaire

- Juritravail.com

- Entreprendre service-public.fr – Simulateur gratification stagiaire

- Fiche-paie.net – Statut du stagiaire

Montant minimum légal en 2025

Calcul basé sur le plafond de la Sécurité sociale

Selon l’article L.124‑6 du Code de l’éducation, la gratification minimale obligatoire pour un stage est fixée à 15 % du plafond horaire de la Sécurité sociale. En 2025, ce plafond horaire est établi à 29 €, ce qui conduit à une indemnité minimale de 4,35 € brut par heure. Cette règle s’applique à tous les stages dépassant deux mois, y compris dans le secteur de la restauration.

Exemple de calcul pour un stage à temps plein

Prenons le cas d’un stagiaire travaillant 35 heures par semaine. Sur un mois moyen de 4,33 semaines, cela représente environ 151,55 heures. À raison de 4,35 € par heure, la gratification mensuelle atteint approximativement 659,24 € brut. Ce montant reste exonéré de cotisations sociales, tant qu’aucun avantage en nature (repas, logement, etc.) ne s’y ajoute.

- Service-public.fr – Gratification de stage

Gratification conventionnelle ou supérieure

Principe de faveur

Le montant légal de 4,35 € par heure en 2025 représente un seuil minimal. Cependant, une convention collective, un accord d’entreprise ou une décision interne peut prévoir un montant plus élevé. Dans ce cas, c’est la règle la plus avantageuse pour le stagiaire qui s’applique, selon le principe de faveur du droit du travail.

Cas spécifique à la restauration

Dans la restauration ou l’hôtellerie-restauration, il est courant que les établissements offrent une gratification supérieure pour attirer des stagiaires motivés. Certains ajoutent aussi des avantages comme les repas, un hébergement ou une prime de présence. Ces compléments doivent être traduits en valeur monétaire et pris en compte dans le calcul du plafond d’exonération sociale.

Conséquences sociales et fiscales

Si la gratification dépasse 4,35 € de l’heure, seule la partie en plus est soumise aux cotisations sociales. En matière fiscale, la gratification devient imposable si le total annuel dépasse le montant du SMIC annuel (environ 21 273 € en 2024, à ajuster en 2025).

Exemple :

Pour une gratification de 6 €/h → la différence de 1,65 €/h est soumise aux cotisations sociales.

Sources :

- Code de l’éducation – Article L.124-6

- Fiche-paie.net – Rémunération supérieure au minimum légal

Régime social et fiscal

La gratification versée aux stagiaires bénéficie en France d’un cadre spécifique qui vise à la fois à protéger les étudiants et à limiter les charges pour l’entreprise. Ce dispositif repose sur des règles claires, notamment un seuil d’exonération bien défini.

Exonération de cotisations sociales

Tant que la gratification reste inférieure ou égale à 4,35 € de l’heure (15 % du PASS en 2025), elle est totalement exonérée de cotisations sociales. Cela signifie qu’il n’y a ni prélèvement sur le bulletin de paie ni ouverture de droits au chômage ou à la retraite complémentaire. Si cette somme est dépassée, seule la part au-dessus du seuil est soumise aux cotisations classiques : CSG, CRDS, assurance maladie, etc. Toutefois, même au-delà, il n’y a pas de cotisation pour le chômage ou la retraite complémentaire.

- Fiche-paie.net – Statut du stagiaire

- URSSAF – Rémunération des stagiaires

Traitement fiscal de la gratification

Le stagiaire est exonéré d’impôt sur le revenu si le montant total perçu pendant l’année ne dépasse pas le SMIC annuel brut, soit environ 21 273 € pour 2024 (à confirmer pour 2025). Cette exonération reste valable même si le taux horaire dépasse 4,35 €. Au-delà de ce plafond, seule la part excédentaire est imposable, et doit figurer dans la déclaration de revenus du stagiaire ou de ses parents.

Traitement des avantages en nature

Dans le domaine de la restauration, les stagiaires peuvent recevoir des avantages comme les repas, un logement ou des uniformes entretenus. Ces éléments doivent être valorisés et ajoutés à la gratification pour savoir s’ils franchissent le seuil de 4,35 € de l’heure. Si c’est le cas, seule la partie supérieure est soumise à cotisations sociales.

Exemple :

Gratification : 659,76 €/mois

Repas : 4,22 € par jour × 22 jours = 92,84 €

Total : 752,60 €

Seuil exonéré : 659,76 €

Part soumise à cotisations : 92,84 €

- Lhotellerie-restauration.fr – Valorisation des repas

Couverture sociale du stagiaire

Le stagiaire est couvert dès le début par la Sécurité sociale pour les risques liés au travail. Il bénéficie aussi généralement d’une assurance responsabilité civile fournie par son établissement. En revanche, il ne cotise ni au chômage ni à la retraite complémentaire, sauf s’il est embauché ensuite avec un vrai contrat de travail.

Autres droits et avantages

Même sans être salarié, le stagiaire en France dispose de certains droits reconnus par le Code de l’éducation et les pratiques en entreprise. Dans le secteur de la restauration, ces droits peuvent se traduire par des avantages concrets.

Prise en charge des frais de transport

D’après l’article L.3261-2 du Code du travail, les stagiaires peuvent bénéficier d’un remboursement de 50 % de leur abonnement aux transports publics, tout comme les salariés. Cette prise en charge concerne les abonnements mensuels ou hebdomadaires utilisés pour les trajets domicile–lieu de stage.

Accès aux titres-restaurant

Une entreprise peut décider d’attribuer des titres-restaurant aux stagiaires, comme elle le fait pour les salariés. Ce n’est pas une obligation légale mais une possibilité. Si cette option est retenue, la contribution de l’employeur ne doit pas dépasser 6,91 € par titre pour rester exonérée de cotisations sociales (seuil 2025).

Avantages en nature : repas ou hébergement

Dans la restauration, il est fréquent que les stagiaires prennent leurs repas sur place ou bénéficient d’un logement, surtout lors de missions saisonnières. Ces avantages doivent être valorisés (ex. : 4,22 € par repas en 2025), déclarés comme avantages en nature et intégrés dans le calcul du plafond d’exonération sociale.

Exemple :

22 repas × 4,22 € = 92,84 € d’avantages/mois

À ajouter à la gratification et soumis à cotisations si le total dépasse 659,76 €.

- Lhotellerie-restauration.fr – Avantage en nature repas 2025

Congés, absences et temps de travail

Le stagiaire ne bénéficie pas de congés payés comme un salarié. En revanche, il peut obtenir des jours d’absence pour ses examens. L’entreprise peut également prévoir des jours d’absence, payés ou non. Quant à la durée du travail, elle est normalement limitée à 35 heures par semaine. Dans certains cas encadrés, elle peut monter jusqu’à 10 heures par jour et 48 heures par semaine.

Bulletin de paie et DSN

Même si un stagiaire n’est pas salarié au sens strict, certaines obligations s’imposent à l’entreprise, notamment concernant le bulletin de paie et les déclarations sociales.

Bulletin de paie : est-il obligatoire ?

| Situation | Obligation de bulletin de paie | Détails |

|---|---|---|

| Gratification ≤ 4,35 €/h | Non obligatoire | Un document récapitulatif mensuel peut être remis, avec mention spéciale |

| Gratification > 4,35 €/h ou avantages | Obligatoire | Bulletin simplifié à établir, avec déclaration de la part soumise à cotisations |

Mentions à inclure dans le bulletin ou document équivalent :

- Informations sur l’entreprise : nom, adresse, SIRET, code NAF

- Informations sur le stagiaire : nom, prénom, fonction, niveau d’étude

- Dates du stage et nombre d’heures effectuées

- Montant horaire et total mensuel brut

- Montant exonéré (jusqu’à 4,35 €/h)

- Part soumise à cotisations (si applicable)

- Net versé

- Mention : « Gratification versée au titre d’un stage, exonérée de cotisations sociales dans la limite légale. »

Payfit – Bulletin de paie pour stagiaire

Déclaration Sociale Nominative (DSN)

| Situation | DSN requise | Détails |

|---|---|---|

| Gratification ≤ 4,35 €/h sans cotisations | Non | Pas de DSN si aucune charge sociale n’est due |

| Gratification > 4,35 €/h ou cotisations | Oui | DSN mensuelle obligatoire avec gratification brute et charges indiquées |

En fin de stage, une DSN doit être transmise avec le code motif « 999 » (fin de convention de stage).

Cas spécifique de la restauration

Le secteur de la restauration a ses particularités lorsqu’il accueille des stagiaires. Cela concerne aussi bien les horaires de travail que les avantages offerts ou les règles liées à la paie.

Temps de travail et horaires atypiques

Dans ce domaine, les horaires sont souvent décalés : soirées, week-ends, jours fériés. Le stagiaire ne peut pas dépasser 35 heures par semaine sauf exceptions bien définies. Il peut toutefois travailler en double service, avec des coupures dans la journée. Il est important que toutes les heures soient bien suivies, car elles influencent le calcul de la gratification.

Avantage en nature repas

Il est fréquent que les stagiaires prennent leurs repas sur place. Ce repas est un avantage en nature évalué à 4,22 € par repas en 2025. Ce montant s’ajoute à la gratification brute. Si l’ensemble dépasse 4,35 € de l’heure, la partie en trop est soumise à cotisations.

Exemple :

22 repas × 4,22 € = 92,84 €/mois

À additionner à la gratification brute pour le calcul URSSAF.

Intégration aux équipes et pourboires

Un stagiaire ne peut pas toucher de pourboires directement, sauf s’ils sont versés dans un cadre collectif encadré. Certaines entreprises mettent en place une prime de service ou un équivalent, à condition que cela soit mentionné dans la convention de stage.

Logement ou hébergement saisonnier

En zone touristique ou rurale, il arrive qu’un logement soit proposé gratuitement. C’est alors un avantage en nature logement, qui doit être évalué selon un barème URSSAF et déclaré si le total des montants dépasse le seuil d’exonération.

Convention collective applicable

Les stages dans ce secteur dépendent généralement de la Convention collective nationale des hôtels, cafés et restaurants (HCR). Elle ne prévoit pas de montant de gratification plus élevé que le minimum légal, mais elle encourage les établissements à former leurs stagiaires, notamment en CAP ou BEP cuisine et service.

Exemple chiffré : stagiaire à temps plein (35 h/semaine, 22 jours/mois)

Voici une simulation pour un stagiaire en restauration en 2025, travaillant 35 heures par semaine, avec 22 jours ouvrés dans le mois, et bénéficiant d’un repas offert chaque jour.

Hypothèses retenues

| Éléments | Valeurs |

|---|---|

| Durée hebdomadaire du stage | 35 heures |

| Nombre moyen de semaines / mois | 4,33 semaines |

| Heures mensuelles totales | 35 × 4,33 = 151,55 heures |

| Taux légal de gratification 2025 | 4,35 €/heure |

| Nombre de repas offerts | 22 jours |

| Valeur d’un repas URSSAF 2025 | 4,22 €/repas |

Calcul de la rémunération

- Gratification brute mensuelle : 151,55 h × 4,35 € = 659,24 €

- Avantage en nature repas : 22 repas × 4,22 € = 92,84 €

- Total brut mensuel perçu : 659,24 € + 92,84 € = 752,08 €

Seuil d’exonération et part soumise à cotisations

- Franchise URSSAF 2025 : 151,55 h × 4,35 € = 659,24 €

- Part soumise à cotisations : 752,08 € – 659,24 € = 92,84 €

(Correspond à l’avantage en nature repas)

Si l’on applique 20 % de charges sociales à cette part excédentaire :

92,84 € × 20 % = 18,57 € de cotisations

Montant net à verser au stagiaire

| Éléments | Montant (€) |

|---|---|

| Gratification brute | 659,24 |

| Avantage en nature repas | 92,84 |

| Cotisations sociales | –18,57 |

| Net à payer | 740,51 € |

Informations à inscrire sur le bulletin de paie

- Période : 01/07/2025 – 31/07/2025

- Heures effectuées : 151,55 h

- Gratification brute : 659,24 €

- Avantage en nature repas : 92,84 €

- Montant exonéré de cotisations : 659,24 €

- Montant soumis à cotisations : 92,84 €

- Cotisations sociales prélevées : 18,57 €

- Net à verser : 740,51 €

Synthèse des obligations 2025

Accueillir un stagiaire en restauration en 2025 implique le respect de règles précises. Voici les principaux points à retenir pour rester dans le cadre légal.

Seuils et gratification

| Éléments | Détails |

|---|---|

| Seuil déclencheur | Dès 2 mois ou 308 heures de stage |

| Montant minimal légal | 4,35 €/h (15 % du PASS horaire 2025) |

| Modalité de versement | Versement mensuel dès le 1er mois concerné |

Exonérations et cotisations

| Éléments | Détails |

|---|---|

| Exonération | Totale jusqu’à 4,35 €/h |

| Cotisations sociales | Appliquées uniquement à la part excédentaire |

| Avantages en nature | À valoriser et à intégrer au calcul URSSAF |

Bulletin de paie

| Éléments | Détails |

|---|---|

| Obligation | Non obligatoire ≤ 4,35 €/h ; obligatoire au-delà |

| Mentions à inclure | Identité, durée, gratification, exonérations, net |

Déclaration sociale (DSN)

| Éléments | Détails |

|---|---|

| Obligation | Oui si seuil dépassé ou cotisations dues |

| Fin de stage | Code DSN « 999 » à transmettre |

Avantages spécifiques à la restauration

| Éléments | Détails |

|---|---|

| Repas/logement/transport | Possible prise en charge, à formaliser |

| Pourboires | Interdits sauf intégration dans un système déclaré |

Bonnes pratiques

- Remettre un relevé mensuel même si non requis légalement

- Utiliser des outils comme les simulateurs URSSAF

- Anticiper les modalités de stage dans la convention : présence, repas, repos, examens

En résumé, la gestion d’un stagiaire dans ce secteur demande rigueur et clarté. Une fiche de paie bien construite reflète non seulement le respect du droit, mais aussi l’engagement de l’entreprise dans un encadrement formateur.