{kind=link}

Avec l’évolution constante des obligations légales et des pratiques administratives, le bulletin de paie connaît des changements majeurs en 2024-2026. L’intégration du Montant Net Social (MNS) et la simplification des modèles visent à harmoniser les processus pour les employeurs tout en offrant plus de lisibilité aux salariés. Voici une analyse détaillée pour comprendre ces transformations.

Table des matières

1. Contexte et objectifs des réformes– bulletin de paie

Le bulletin de paie, document indispensable en entreprise, a souvent été critiqué pour sa complexité. Afin de répondre à ces critiques, le gouvernement a introduit plusieurs réformes :

- Prolongation du modèle temporaire : Initialement prévu jusqu’au 31 décembre 2024, il sera utilisable jusqu’à fin 2025.

- Modèle pérenne : Sa mise en œuvre est désormais fixée au 1er janvier 2026.

- Montant Net Social (MNS) obligatoire : Depuis le 1er juillet 2023, le MNS figure parmi les mentions obligatoires.

L’objectif principal est double :

- Faciliter la compréhension des bulletins pour les salariés.

- Simplifier la gestion administrative pour les employeurs.

2. Montant Net Social : une mention incontournable

Le Montant Net Social (MNS) est un indicateur essentiel pour déterminer les droits à certaines prestations sociales comme le RSA ou la Prime d’activité. Depuis le 1er juillet 2023, cette mention est devenue obligatoire sur tous les bulletins de paie. Voici ce qu’il faut savoir :

Définition

Le MNS correspond au revenu net après déduction des cotisations sociales obligatoires. Sa définition est codifiée aux articles R.262-12 du Code de l’action sociale et R.844-1 du Code de la sécurité sociale.

Utilité du MNS

- Prestations sociales : Calcul des droits au RSA et à la prime d’activité.

- Transparence : Offrir une vision claire des revenus sociaux disponibles.

3. Les modèles de bulletin de paie : étapes de mise en œuvre

L’évolution des modèles de bulletin de paie se fait en deux temps.

| Modèle | Période d’application | Caractéristiques principales |

|---|---|---|

| Temporaire | 1er juillet 2023 – 31 décembre 2025 | Mention obligatoire du MNS ; adaptation minimale du modèle actuel. |

| Pérenne | À partir du 1er janvier 2026 | Harmonisation pour tous les salariés ; simplification globale. |

Les employeurs ont donc jusqu’à fin 2025 pour se conformer au modèle temporaire avant de passer au modèle pérenne.

4. Modifications clés apportées aux bulletins

Nouvelles rubriques ajoutées

L’arrêté du 31 janvier 2023 prévoit plusieurs nouvelles rubriques pour clarifier la présentation :

- Cotisations et contributions sociales facultatives.

- Remboursements et déductions diverses.

Ces rubriques permettent une distinction plus nette entre les différents types de prélèvements et avantages.

Exemple de bulletin simplifié (structure proposée)

| Rubrique | Exemple d’information |

| Salaire brut | 2 500 € |

| Cotisations sociales obligatoires | – 600 € |

| Cotisations sociales facultatives | – 100 € |

| Montant Net Social (MNS) | 1 800 € |

| Salaire net à payer | 1 900 € |

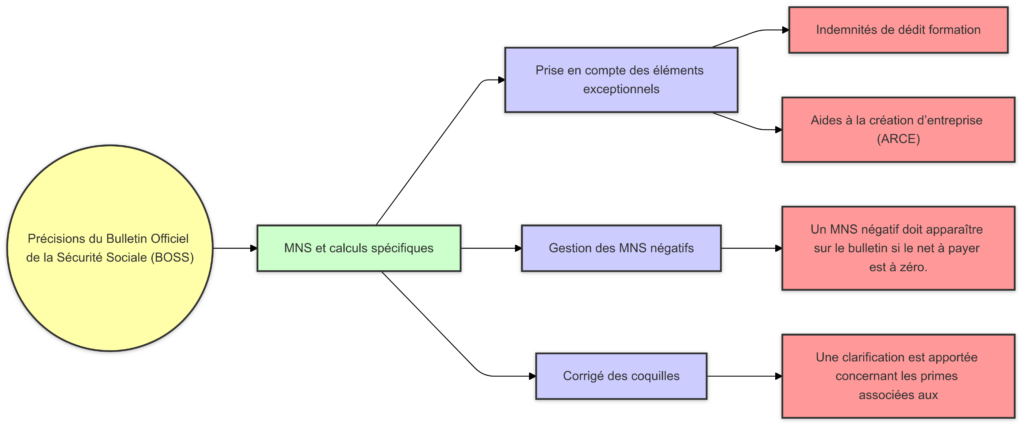

5. Précisions du Bulletin Officiel de la Sécurité Sociale (BOSS)

MNS et calculs spécifiques

Une mise à jour du 1er juillet 2024 apporte des compléments importants :

- Prise en compte des éléments exceptionnels :

- Indemnities de dédit formation.

- Aides à la création d’entreprise (ARCE).

- Gestion des MNS négatifs :

- Un MNS négatif doit apparaître sur le bulletin si le net à payer est à zéro.

Corrigé des coquilles

Une clarification est apportée concernant les primes associées aux médailles d’honneur du travail : celles-ci ne doivent pas être incluses dans le MNS si elles sont exonérées socialement.

6. Impact pour les employeurs et salariés

Les réformes actuelles ont un impact direct sur les pratiques des employeurs et les droits des salariés :

Pour les employeurs

- Mise à jour des logiciels de paie : Adaptation nécessaire pour respecter les nouveaux modèles.

- Formation : Les équipes RH doivent se familiariser avec les nouvelles rubriques et obligations.

Pour les salariés

- Plus de transparence : Une meilleure compréhension des éléments présents sur leur fiche de paie.

- Droits sociaux garantis : Un accès simplifié aux prestations grâce au MNS.

7. Vers une simplification accrue en 2026 et au-delà

L’objectif affiché par le gouvernement est une ultra-simplification des bulletins de paie d’ici 2027. Cela inclut :

- Une réduction du nombre de rubriques.

- Une présentation plus intuitive.

- Une harmonisation pour tous les secteurs d’activité.

Conclusion

Les réformes des bulletins de paie pour la période 2024-2026 marquent une étape cruciale vers une gestion plus simple et plus transparente. Avec l’intégration du Montant Net Social (MNS), la prolongation du modèle temporaire, et l’arrivée d’un modèle pérenne en 2026, employeurs et salariés bénéficieront de nombreux avantages. Cependant, ces changements demandent une adaptation rapide des outils et des compétences.

Pour les entreprises, rester à jour est essentiel pour éviter les sanctions et garantir une gestion optimale des paies. Quant aux salariés, ils peuvent s’attendre à une meilleure visibilité de leurs revenus sociaux, un atout non négligeable dans le contexte actuel.