{kind=link}

Le Plan d’Épargne Entreprise, ou PEE, est un outil d’épargne salariale qui allie investissement et stratégie à moyen terme. Il offre aux employés l’opportunité de se constituer un portefeuille d’actifs financiers — actions, obligations ou autres — avec la participation de leur entreprise. Cette contribution peut prendre la forme d’un abondement, doublant parfois les versements du salarié, et rendant le dispositif particulièrement attractif.

En principe, les sommes investies dans un PEE restent bloquées durant cinq années complètes. Toutefois, certaines situations spécifiques autorisent un déblocage anticipé. Jusqu’à récemment, une dizaine de cas ouvraient cette possibilité : mariage, naissance, acquisition de la résidence principale, entre autres. Depuis peu, trois nouveaux motifs de retrait anticipé ont été intégrés, en phase avec les enjeux actuels de transition écologique. Ces ajouts permettent aux salariés de récupérer leur épargne avant l’échéance, dès lors que leur projet respecte les nouvelles conditions prévues par la loi.

Ainsi, le PEE ne se limite pas à une solution d’épargne : il devient aussi un levier pour accompagner les grandes transformations sociales et environnementales.

Table des matières

Déblocage anticipé du Plan d’Épargne Entreprise (PEE) : ce qui change depuis juillet 2024

Les enjeux de l’épargne salariale dans le contexte actuel

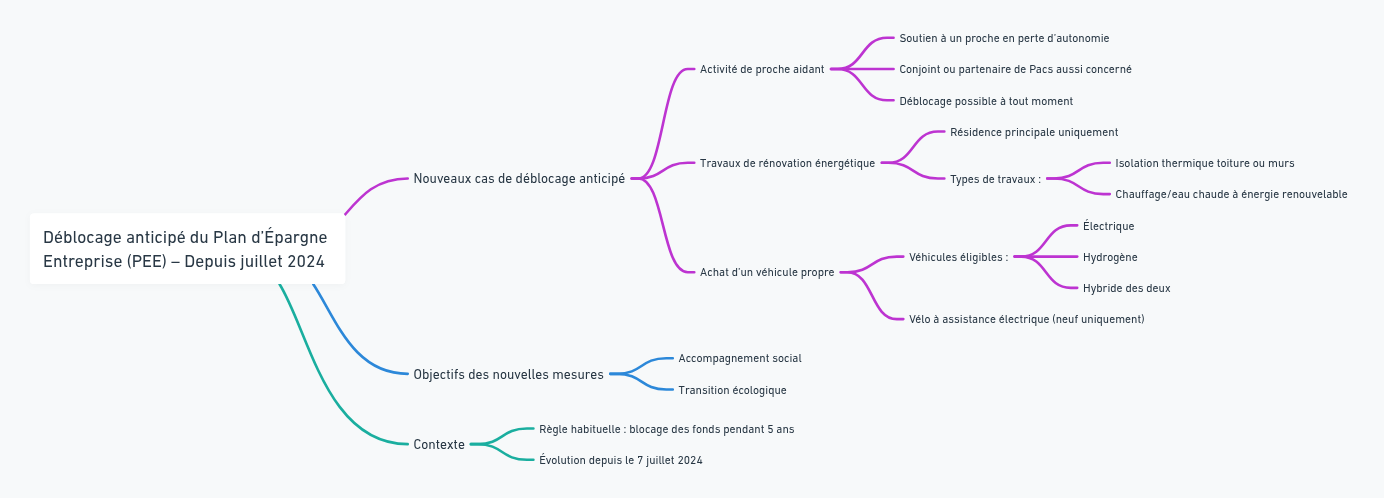

Depuis le 7 juillet 2024, les règles autour du Plan d’Épargne Entreprise (PEE) évoluent. De nouveaux cas permettent désormais de récupérer les fonds bloqués avant le délai habituel de 5 ans, sous certaines conditions strictes. Ces nouvelles mesures s’inscrivent dans une logique d’accompagnement social et écologique.

Nouveaux cas de déblocage anticipé autorisés

Trois situations ouvrent désormais le droit à un retrait anticipé des sommes présentes sur votre PEE :

1. Activité de proche aidant

Si vous soutenez un proche en perte d’autonomie (ou si votre conjoint ou partenaire de Pacs remplit ce rôle), vous pouvez faire la demande de déblocage à tout moment, sans contrainte de délai.

2. Travaux de rénovation énergétique

Lorsque vous réalisez des travaux dans votre résidence principale pour améliorer ses performances énergétiques, vous pouvez également débloquer votre épargne. Les travaux concernés doivent porter sur :

- l’isolation thermique de la toiture ou des murs extérieurs,

- l’installation de systèmes de chauffage ou de production d’eau chaude fonctionnant avec une énergie renouvelable.

3. Achat d’un véhicule propre

Vous pouvez utiliser votre épargne pour acheter un véhicule propre — électrique, à hydrogène ou hybride des deux. Pour les vélos à assistance électrique, seul l’achat d’un modèle neuf ouvre droit à un retrait anticipé.

Démarches à suivre pour accéder à votre épargne

Pour obtenir le déblocage anticipé, la demande doit être transmise à l’organisme gestionnaire de votre PEE. Voici les modalités :

- Délai : Vous disposez de 6 mois après l’achat du véhicule ou la réception de la première facture des travaux pour effectuer votre demande.

- Cas du proche aidant : aucune limite de temps n’est imposée.

- Justificatifs requis : vous devez joindre une preuve de l’événement déclencheur, comme une facture de travaux ou un bon de commande pour le véhicule.

Rappels : cas de déblocage anticipé déjà existants

Le droit au déblocage anticipé existait déjà dans plusieurs autres cas, comme :

- mariage ou signature d’un Pacs,

- naissance ou adoption d’un 3ᵉ enfant,

- divorce ou séparation (avec garde d’au moins un enfant),

- violences conjugales,

- création ou reprise d’une entreprise (par vous ou un membre proche),

- achat ou agrandissement de la résidence principale (avec création de surface habitable),

- situation de surendettement reconnue.

Ces dispositifs visent à permettre un accès à l’épargne dans des moments de vie importants ou urgents. Les nouveaux cas ajoutent une dimension écologique et sociale à cette logique.

Modalités du Plan d’Épargne Entreprise (PEE) : ce qu’il faut savoir

Le Plan d’Épargne Entreprise (PEE) est un dispositif collectif mis en place par certaines entreprises pour permettre à leurs salariés d’épargner dans un cadre fiscal avantageux. Il est accessible à tous les employés, qu’ils soient en CDI, en CDD ou en contrat d’apprentissage, à condition de remplir, le cas échéant, un critère d’ancienneté qui ne peut dépasser trois mois.

Qui peut en bénéficier et comment l’alimenter

Dès lors que le PEE est mis en place dans votre entreprise, vous pouvez l’alimenter de plusieurs façons :

- en versant les primes issues de l’intéressement,

- les sommes reçues au titre de la participation,

- les droits accumulés sur votre compte épargne temps,

- vos propres versements volontaires.

L’entreprise peut également compléter votre effort d’épargne par des versements dits « d’abondement », ce qui augmente le montant disponible sur votre plan.

Fonctionnement du PEE et fiscalité

Le PEE permet d’investir dans différents types de valeurs mobilières : actions, obligations, parts de sicav, etc. Vous pouvez acheter, conserver et vendre ces titres dans le cadre du plan.

La fiscalité varie selon les phases du plan :

- durant sa gestion courante,

- au moment de sa clôture,

- et en cas de déblocage anticipé.

Pour connaître tous les détails pratiques, il est recommandé de consulter une fiche dédiée ou de se rapprocher du service RH ou du gestionnaire du dispositif.

Bon à savoir : ce que contiennent les retraits anticipés

Quand vous retirez des fonds de votre PEE de manière anticipée, le montant que vous récupérez regroupe :

- les versements effectués par vous-même,

- les sommes versées par l’employeur,

- ainsi que les éventuels gains produits par les investissements, qui ont été réinjectés dans le plan.

Ce système vise à encourager une épargne durable, tout en prévoyant des situations de vie où un accès anticipé aux fonds est justifié.

Le Plan d’Épargne Entreprise représente bien plus qu’un simple outil de placement : c’est une solution collective pensée pour accompagner les salariés dans la construction d’un capital sur le moyen ou long terme, avec l’aide de l’employeur. Il permet d’investir progressivement dans des supports financiers tout en bénéficiant d’un cadre fiscal avantageux.

Grâce aux récents ajustements réglementaires, le PEE s’ouvre à de nouvelles dimensions : il prend en compte des réalités sociales comme le soutien à un proche dépendant, la transition énergétique de l’habitat ou encore la mobilité propre. Ces évolutions renforcent son rôle social, en l’ancrant davantage dans les besoins concrets et actuels des salariés.

Souple, accessible sous certaines conditions et soutenu par l’entreprise, le PEE reste une solution d’épargne à la fois sécurisée et incitative.

Qui peut ouvrir un PEE ?

Tout salarié peut en bénéficier si son entreprise a mis en place ce dispositif. Un critère d’ancienneté peut être demandé, dans la limite de trois mois.

Quels types de versements peut-on effectuer sur un PEE ?

Vous pouvez y verser :

clés issues de l’intéressement ou de la participation,

les droits de votre compte épargne temps,

vos versements personnels,

et recevoir des versements complémentaires de l’entreprise.

Que peut-on faire avec l’argent placé ?

Les fonds sont investis dans des titres financiers (actions, obligations, etc.) et peuvent générer des revenus réinvestis.

Quand les fonds sont-ils disponibles ?

Par défaut, ils sont bloqués pendant cinq ans. Toutefois, des cas de déblocage anticipé existent (mariage, naissance, achat de la résidence principale, etc.) et de nouveaux cas ont été ajoutés en 2024 : soutien à un proche aidant, rénovation énergétique, achat d’un véhicule propre.

Que faut-il fournir pour un déblocage anticipé ?

Une demande auprès du gestionnaire du plan accompagnée d’un justificatif (facture, attestation, bon de commande, etc.). Le délai pour agir varie selon la situation.

Est-ce avantageux sur le plan fiscal ?

Oui, les plus-values sont généralement exonérées d’impôt, hors prélèvements sociaux, tant que les fonds restent investis dans le cadre du PEE

[…] document officiel, soit une copie du jugement du tribunal, soit une convention homologuée par un notaire mentionnant la résidence habituelle des enfants. En d’autres termes, sans l’intervention d’un […]

[…] déblocage anticipé de la participation salariale en cas de dissolution de PACS est une mesure utile pour les […]

[…] Plan d’Épargne Retraite d’Entreprise Obligatoire (PERO) est bien plus qu’un simple dispositif d’épargne. Il s’agit d’une […]