{kind=link}

La délégation d’assurance-vie est une technique utilisée par les banques et les emprunteurs pour sécuriser les prêts. En d’autres termes, elle permet à une banque de se garantir sur le capital d’un contrat d’assurance-vie si l’emprunteur venait à faire défaut. Mais que se passe-t-il quand l’acte de délégation n’a pas été signé ? C’est la question centrale de l’affaire récente jugée par la Cour de cassation en octobre 2024, un cas qui met en lumière des aspects souvent méconnus de la délégation d’assurance-vie.

Contexte de l’Affaire : Quand la Délégation d’Assurance-Vie est Non Signée

Un emprunteur a contracté deux prêts, garantis par la délégation de son assurance-vie. Cependant, bien qu’il ait accepté cette condition au moment de la souscription, il n’a jamais signé formellement les actes de délégation. Lorsque la banque a prélevé des fonds sur le contrat d’assurance-vie, l’emprunteur a contesté en réclamant le remboursement des montants saisis, arguant de l’absence de signature des délégations.

Voici les points essentiels à retenir de cette affaire :

| Élément | Détails |

|---|---|

| Emprunteur | Un homme ayant souscrit deux prêts avec garantie via délégation d’assurance-vie |

| Banque | Prêteuse et bénéficiaire de la délégation |

| Montants en jeu | Prélèvements effectués par la banque sur l’assurance-vie de l’emprunteur |

| Contestation | Absence de signature des actes de délégation |

| Décision de la Cour de cassation | La signature n’est pas essentielle si le consentement a été donné au moment de la souscription du prêt |

Qu’est-ce que la Délégation d’Assurance-Vie ?

La délégation d’assurance-vie est un mécanisme où le souscripteur d’un contrat d’assurance-vie délègue une partie des droits de ce contrat à la banque qui lui a accordé un prêt. La banque devient alors créancière de la délégation et peut se servir de la valeur de l’assurance-vie pour recouvrir le prêt en cas de défaut de paiement.

Ce processus peut être particulièrement avantageux pour les banques, car il permet d’accéder à des garanties sûres sans nécessiter de nouveaux actes juridiques complexes. Cependant, le consentement de l’emprunteur est crucial et doit être formellement obtenu.

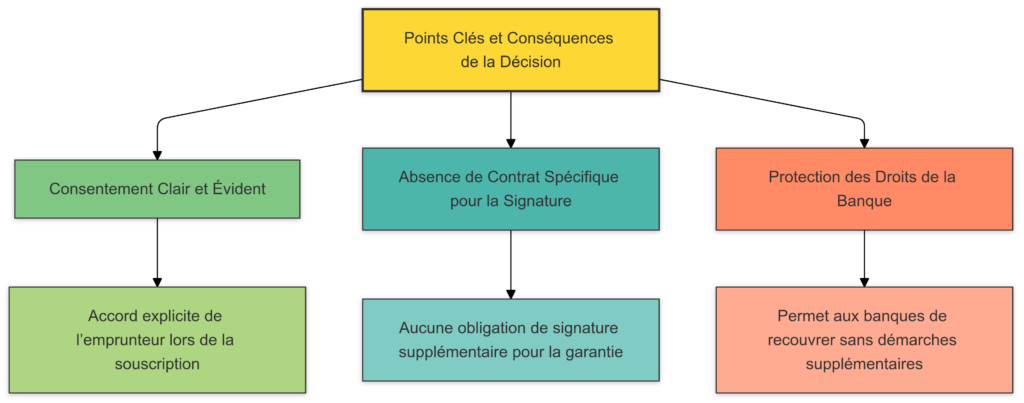

Points Clés et Conséquences de la Décision

La Cour de cassation a tranché en faveur de la banque, rejetant la demande de remboursement de l’emprunteur. Selon la Cour, l’absence de signature des actes de délégation ne remet pas en cause la validité de la garantie puisque le consentement de l’emprunteur a été donné lors de la régularisation des prêts.

Les Raisons de cette Décision :

- Consentement Clair et Évident : La Cour a souligné que l’emprunteur avait explicitement donné son accord au moment de la souscription du prêt, ce qui suffit à établir son consentement à la délégation d’assurance-vie.

- Absence de Contrat Spécifique pour la Signature : La banque n’était pas tenue de solliciter une nouvelle autorisation pour exercer la garantie, en l’absence d’une stipulation spécifique dans le contrat de prêt.

- Protection des Droits de la Banque : Cette décision protège les banques, leur permettant de recouvrer des montants en souffrance sans nécessiter de nouvelles démarches administratives, dès lors que l’emprunteur a donné son accord initial.

Ce jugement simplifie donc la procédure pour les banques tout en clarifiant les obligations des emprunteurs, notamment concernant la validité d’une délégation non signée.

Comparaison des Options de Garantie pour les Prêts

L’utilisation d’une délégation d’assurance-vie comme garantie peut être comparée à d’autres options de garantie courantes pour les prêts. Voici un tableau résumant les avantages et inconvénients des principales options de garantie.

| Type de Garantie | Avantages | Inconvénients |

|---|---|---|

| Hypothèque | Sécurise la banque en cas de défaut | Frais élevés, démarches administratives longues |

| Caution bancaire | Moins coûteuse qu’une hypothèque | Disponible seulement sous certaines conditions |

| Délégation d’assurance-vie | Solution simple, pas de frais supplémentaires | Dépend de la valeur de l’assurance-vie et du capital restant |

| Nantissement de valeurs mobilières | Rapide et flexible | Risque de perte en cas de fluctuation des valeurs boursières |

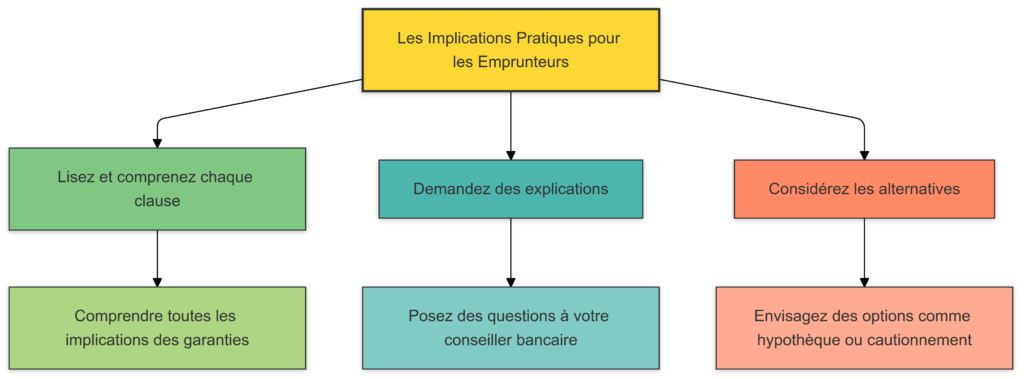

Les Implications Pratiques pour les Emprunteurs

Cette décision souligne l’importance de bien comprendre les conditions d’un prêt au moment de la souscription. Voici quelques recommandations pour prévenir les désagréments :

- Lisez et comprenez chaque clause : Avant de signer un contrat de prêt, il est essentiel de comprendre toutes les implications des garanties.

- Demandez des explications : Si certains termes ne sont pas clairs, n’hésitez pas à poser des questions à votre conseiller bancaire.

- Considérez les alternatives : Selon votre situation financière, une hypothèque ou un cautionnement peut être plus approprié.

La délégation d’assurance-vie est une solution efficace, mais elle peut aussi être une contrainte si l’on n’est pas conscient des conditions exactes. En cas de contestation, les tribunaux pourraient se référer à des décisions comme celle-ci pour justifier l’action de la banque.

Impact pour les Banques et Assureurs : Une Sécurité Renforcée

Pour les banques et assureurs, cette jurisprudence offre une plus grande sécurité. Elle renforce leur droit d’exiger le prélèvement d’une garantie sur un contrat d’assurance-vie même en l’absence de délégation signée, tant que le consentement initial a été donné.

Questions Fréquemment Posées

Voici quelques questions que l’on peut se poser sur la délégation d’assurance-vie dans le contexte des prêts bancaires :

| Question | Réponse |

|---|---|

| La délégation d’assurance-vie est-elle obligatoire ? | Non, mais elle est souvent demandée par les banques comme garantie sur les gros montants. |

| Faut-il signer un acte de délégation d’assurance-vie ? | En principe, oui, mais la Cour de cassation a jugé que le consentement initial suffit. |

| Peut-on contester un prélèvement sur son assurance-vie ? | Oui, mais les chances de succès sont limitées si le consentement au prêt a été donné clairement. |

| Quelles sont les alternatives à la délégation d’assurance-vie ? | Hypothèque, cautionnement bancaire, ou nantissement de valeurs mobilières. |

Conclusion : Une Jurisprudence qui Clarifie les Règles

En conclusion, cette décision de la Cour de cassation du 2 octobre 2024 apporte une clarification bienvenue sur l’usage des délégations d’assurance-vie en tant que garanties de prêt. Elle renforce les droits des banques tout en fixant des règles claires pour les emprunteurs.

Dans le cadre de cette décision, il est désormais certain que le consentement explicite au moment de la souscription d’un prêt vaut autant qu’une signature d’acte de délégation pour engager une assurance-vie en garantie. Cela signifie que les emprunteurs doivent être très attentifs aux termes de leurs prêts et aux implications de la délégation d’assurance-vie.

Ainsi, la délégation d’assurance-vie s’affirme comme une option solide et efficace pour garantir un prêt, même en l’absence de signature formelle. Toutefois, il reste essentiel de bien comprendre les clauses avant de s’engager, car une fois le consentement donné, il devient difficile de revenir sur sa décision.

[…] heures de délégation permettent aux représentants des salariés de remplir leurs missions syndicales tout en étant […]