{kind=link}

Le viager immobilier est une forme particulière de vente dans laquelle le propriétaire — appelé crédirentier — cède son bien à un acheteur, le débirentier, en échange d’un bouquet (somme versée comptant à la signature) et d’une rente viagère versée à vie.

Cette formule séduit de plus en plus de vendeurs, notamment les seniors, qui souhaitent améliorer leurs revenus à la retraite tout en continuant à vivre chez eux.

Mais comment est calculé le prix d’un viager ? Quels paramètres influencent la rente mensuelle ou le montant du bouquet ?

Le but de ce guide est d’assister les vendeurs dans leur compréhension des mécanismes du calcul du viager, afin de faciliter leur négociation et de garantir leur sécurité lors de leur vente.

Table des matières

Les bases du calcul du viager

Le calcul du viager repose sur un équilibre financier entre la valeur du bien vendu et les droits conservés par le vendeur.

Deux composantes principales déterminent le montant global de la transaction :

1. Le bouquet

C’est la somme versée comptant par l’acheteur lors de la signature chez le notaire.

Le montant du bouquet est librement fixé entre les deux parties, souvent autour de 20 à 30 % de la valeur du bien.

Il constitue un capital immédiat pour le vendeur et réduit d’autant la valeur utilisée pour calculer la rente.

2. La rente viagère

La rente est un revenu mensuel versé à vie au vendeur.

Son montant dépend de plusieurs paramètres :

- la valeur vénale du bien (prix estimé sur le marché immobilier) ;

- la valeur du droit d’usage et d’habitation (DUH), si le bien est occupé ;

- l’espérance de vie du vendeur, estimée à partir des tables de mortalité officielles de l’INSEE ;

- et le taux de rendement choisi (souvent 4 à 6 %).

Rôle du notaire et de l’expert immobilier

Le notaire veille à la validité juridique du contrat et au calcul juste de la rente.

Un expert immobilier peut être sollicité pour évaluer le bien et garantir l’équilibre du viager, assurant ainsi la protection des intérêts du vendeur.

Chambre des notaires de France

Comment calculer un viager occupé (et ses variantes) — version humanisée

Le calcul d’un viager occupé repose sur des notions financières et actuarielles (actualisation, espérance de vie, capitalisation), mais on peut les démêler de façon claire, étape par étape.

Panorama général

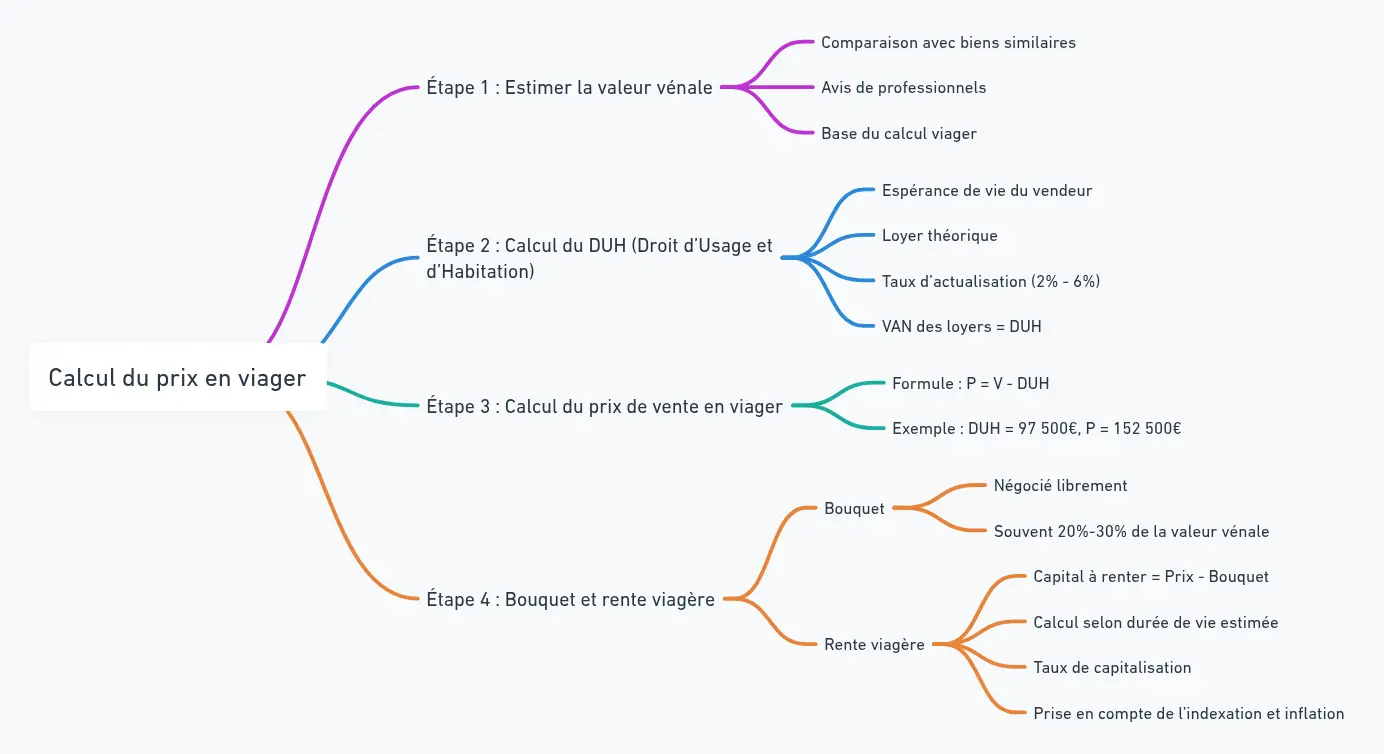

Voici les grandes étapes :

- Estimer la valeur vénale du bien

- Appliquer une décote liée à l’occupation (le DUH : droit d’usage et d’habitation)

- En déduire le prix de vente en viager

- Décider du bouquet (somme initiale) et calculer la rente viagère

- (En variante) traiter les cas de viager libre, de viager sans rente, de nue‑propriété, ou sur deux têtes

Le tout s’appuie sur des tables de mortalité, des taux d’actualisation, et des choix contractuels — d’où l’importance de faire faire une simulation par un expert.

Étape 1 : Estimer la valeur vénale du bien

La valeur vénale est simplement ce que vaudrait le bien sur le marché libre (vente classique), sans tenir compte de l’occupation future :

- On regarde les prix du secteur pour des biens similaires (localisation, superficie, état, proximité des commodités).

- On recueille plusieurs avis (au moins deux) de professionnels de l’immobilier qui connaissent bien le secteur.

- Cette estimation doit être aussi précise que possible, car c’est le socle du calcul viager.

Étape 2 : La décote liée à l’occupation — le DUH

Quand le vendeur continue à vivre dans le bien (viager occupé), l’acheteur perd l’usage du bien pendant toute la durée de cette occupation. C’est le rôle du DUH (Droit d’Usage et d’Habitation) : on le soustrait à la valeur vénale pour obtenir le prix effectif du viager.

Mais cette décote ne se calcule pas simplement en multipliant un loyer par un nombre d’années — on doit prendre en compte :

- L’espérance de vie du vendeur (statistique, selon son âge)

- L’actualisation (un euro aujourd’hui vaut plus qu’un euro dans 10 ans)

- Le taux d’actualisation, qui dépend du risque, des taux immobiliers, etc.

Concrètement :

- On imagine qu’un loyer théorique annuel (ou mensuel) pourrait être payé si l’acheteur occupait le bien.

- On “actualise” chaque loyer futur à aujourd’hui, via un taux d’actualisation (entre 2 % et 6 % souvent), pour calculer leur valeur présente.

- On additionne ces loyers actualisés sur la durée de vie projetée — c’est ce qu’on appelle la Valeur Actuelle Nette (VAN) de ces loyers.

- Le DUH = cette VAN des loyers.

Ainsi, le DUH est la “valeur” pour l’acheteur de la privation d’usage pendant la durée d’occupation.

Étape 3 : Le prix de vente en viager

Une fois que vous avez la valeur vénale (V) et le DUH, le prix du viager (P) se calcule simplement :

P = V – DUH

Exemple :

Si un appartement vaut 250 000 €, et que le DUH est estimé à 39 % de cette valeur, alors le prix de vente en viager sera :

- DUH = 0,39 × 250 000 = 97 500 €

- P = 250 000 – 97 500 = 152 500 €

Étape 4 : Le bouquet et la rente viagère

Une fois le prix du bien en viager fixé, on détermine comment répartir ce montant entre :

- Le bouquet (somme versée comptant au moment de la vente)

- La rente viagère (versements réguliers au vendeur pendant toute sa vie)

Bouquet

- Négocié librement entre vendeur et acheteur

- Souvent dans une fourchette de 20 % à 30 % de la valeur vénale, mais cela peut varier

- Plus le bouquet est élevé, plus la rente est faible, et vice versa

Rente viagère

Pour calculer la rente :

- On soustrait le bouquet du prix total du viager : cela donne le capital restant à “renter”

- On convertit ce capital en une série de paiements viagers (rente) sur la durée de vie estimée

- On applique un taux de capitalisation (équivalent du coût de l’argent) : plus ce taux est élevé, plus la rente “coûtera” cher

Exemple illustratif (simplifié) :

- Capital à renter = 100 000 €

- Supposons qu’en “capitalisé” cela correspond à 124 864 € de versements cumulés

- On calcule la rente mensuelle : ici ~ 1 024 €/mois

En réalité, le calcul doit prendre en compte l’indexation (inflation, révision), la durée de vie, etc.

Variantes : viager libre, viager sans rente, nue‑propriété, viager sur deux têtes

| Variante | Particularité | Impact sur le calcul |

|---|---|---|

| Viager libre | Le vendeur quitte le logement : l’acheteur peut occuper ou louer | Pas de décote DUH. Le prix de vente = valeur vénale. Mais la rente dépend toujours de l’âge du vendeur |

| Viager sans rente | Aucun versement régulier : le vendeur reçoit tout le prix en bouquet | On calcule comme un viager classique, sauf que le bouquet = totalité du prix de vente, et il n’y a pas de rente. |

| Nue-propriété / usufruit | Le vendeur cède la nue-propriété, mais conserve l’usufruit (possibilité de louer). | On calcule une décote sur l’usufruit, mais les charges, impôts, risques locatifs doivent être pris en compte |

| Viager sur deux têtes | Le bien est vendu pour deux personnes (couple). | L’espérance de vie retenue sera celle du “dernier survivant”, ce qui requiert un calcul actuariel plus complexe |

Conseils pratiques et limites

- Le barème Daubry, souvent utilisé, standardise le calcul, mais a des défauts : il ne tient pas compte de la valeur locative spécifique à chaque bien ni des différences régionales.

- Il n’est pas judicieux d’utiliser le barème fiscal d’usufruit (employé par les notaires pour les successions) pour estimer l’usufruit d’un bien immobilier en viager : il ne reflète pas la réalité locative ni la mortalité spécifique.

- Les tables d’espérance de vie utilisées doivent être fiables (INSEE ou tables ministérielles).

- Le choix du taux d’actualisation ou de capitalisation est critique : une variation de 1 à 2 points peut changer substantiellement la rente ou le prix net.

- Pour un viager sur deux têtes, le calcul de l’espérance de vie du couple est un travail actuariel : elle est supérieure à celle de la personne la plus âgée.

Calculer un viager — qu’il soit occupé, libre, sans rente ou en nue-propriété — ne se limite pas à une simple opération financière. C’est une alchimie subtile entre valorisation immobilière, anticipation de la durée de vie et projection des flux financiers dans le temps. Derrière chaque viager, il y a un équilibre à trouver entre les intérêts du vendeur, qui souhaite sécuriser son avenir, et ceux de l’acheteur, qui accepte d’investir à long terme dans un bien dont la jouissance est différée.

La méthode repose sur quelques piliers incontournables : l’estimation rigoureuse de la valeur vénale, le calcul de la décote d’occupation (DUH), la répartition entre bouquet et rente, et enfin l’ajustement via des taux financiers adaptés. Si ces étapes peuvent paraître techniques, elles sont pourtant essentielles pour garantir une transaction équitable