{kind=link}

Dans un contexte auquel tout coûte plus cher — le loyer, les courses, même un plein d’essence — gérer son budget n’est plus un luxe, mais une nécessité. Peu importe votre situation, que vous soyez étudiant, salarié, travailleur indépendant ou à la retraite, savoir où va votre argent chaque mois aide à éviter les mauvaises surprises et à vivre plus tranquillement.

Entre les charges fixes comme le loyer, les impôts ou les abonnements, et les dépenses qui changent selon les jours — repas, sorties, déplacements — on peut vite perdre le fil. Heureusement, il existe aujourd’hui des outils simples, des techniques fiables et même des aides publiques pour aider chacun à retrouver la main sur ses finances.

Ce guide propose les étapes essentielles pour mieux gérer son argent en France. Avec un peu de méthode, un soupçon de bon sens et les bons outils, atteindre une stabilité financière devient possible sans pour autant renoncer à son confort quotidien.

Table des matières

Étape 1 : Faire le point sur ses revenus et ses dépenses

Pour commencer à mieux gérer son argent, il faut d’abord comprendre sa situation. Cela veut dire regarder de près combien on gagne et combien on dépense chaque mois. C’est la base pour construire un budget solide et réaliste.

Identifier ses sources de revenus

Selon sa situation personnelle, les revenus peuvent venir de plusieurs endroits. Voici les plus fréquents en France :

| Type de revenu | Description |

|---|---|

| Salaire net | Ce que l’on touche une fois les cotisations sociales retirées. |

| Aides sociales | Allocations de la Caf : APL, prime d’activité, aides familiales… |

| Pensions / retraites | Montants reçus à la retraite, de base et complémentaires. |

| Revenus complémentaires | Travaux secondaires (freelance, micro-entreprise), loyers, placements… |

| Bourses étudiantes | Aides du CROUS ou autres organismes pour les étudiants. |

Astuce utile : Pour calculer vos revenus mensuels moyens, consultez vos relevés bancaires des trois derniers mois, puis faites une moyenne.

Lister toutes ses dépenses mensuelles

Il est important de distinguer deux types de dépenses : celles qui ne changent presque pas, et celles qui varient d’un mois à l’autre.

Dépenses fixes (difficiles à réduire) :

| Poste | Exemples |

|---|---|

| Loyer / Crédit | Loyer mensuel ou remboursement de prêt immobilier |

| Abonnements | Téléphone, internet, plateformes de streaming |

| Assurances | Assurance habitation, santé, voiture… |

| Impôts / Taxes | Impôt sur le revenu, taxe foncière… |

| Crédits à la consommation | Mensualités pour un prêt personnel ou auto |

Dépenses variables (plus faciles à ajuster) :

| Poste | Exemples |

|---|---|

| Alimentation | Courses, repas à l’extérieur |

| Transports | Essence, train, bus, covoiturage |

| Loisirs / Sorties | Restaurants, cinéma, activités diverses |

| Achats ponctuels | Vêtements, appareils, meubles |

| Santé hors mutuelle | Médicaments non remboursés, consultations privées |

Conseil pratique : Tenez à jour un tableau (Excel ou application mobile) pour noter vos dépenses. Cela permet de repérer les postes trop élevés ou évitables et d’ajuster votre budget plus facilement.

Étape 2 : Choisir une méthode de gestion budgétaire adaptée

Une fois que vous avez une vision claire de ce que vous gagnez et de ce que vous dépensez chaque mois, il est temps de passer à l’étape suivante : choisir une méthode pour mieux gérer cet argent. L’objectif ? Éviter les découverts, faire des économies, et garder le contrôle. Voici trois approches répandues en France, simples à comprendre et faciles à adapter à votre quotidien.

Comparatif des méthodes de gestion budgétaire

| Méthode | Fonctionnement | Avantages | Limites |

|---|---|---|---|

| 50 / 30 / 20 | Répartir 50 % pour les besoins, 30 % pour les envies, 20 % pour l’épargne. | Simple à mettre en place, flexible. | Difficile à tenir si le loyer dépasse 50 % du budget. |

| Système des enveloppes | Définir un montant fixe pour chaque catégorie de dépense, à ne pas dépasser. | Très utile pour éviter les excès. | Nécessite de la rigueur et un bon suivi. |

| Budgétisation par objectifs | Organiser le budget autour de projets personnels (vacances, achat, épargne d’urgence…). | Donne du sens à l’épargne, plus motivant. | Moins pratique si le budget est déjà très serré. |

Détail des méthodes

1. La méthode 50/30/20

Simple et rapide à adopter, elle consiste à répartir vos revenus nets de cette manière :

- 50 % pour les besoins essentiels : logement, courses, transports, santé.

- 30 % pour les envies : sorties, vêtements, abonnements.

- 20 % pour l’épargne et les dettes : compte épargne, remboursement de prêts.

Exemple pour 2 000 € de revenus :

1 000 € pour les besoins, 600 € pour les envies, 400 € pour l’épargne.

2. Le système des enveloppes

Vous allouez une somme précise à chaque catégorie de dépense. Une fois ce montant atteint, vous stoppez les dépenses jusqu’au mois suivant. Ce système peut se faire en espèces ou via des applis de gestion.

Exemple :

- Courses : 300 €

- Transports : 100 €

- Loisirs : 150 €

- Restaurants : 100 €

3. La budgétisation par objectifs

Ici, on part de vos objectifs : un voyage, une voiture, un fonds d’urgence. Vous déterminez combien vous devez mettre de côté chaque mois pour les atteindre, tout en couvrant vos frais fixes.

Exemple :

Partir en vacances dans 6 mois avec un budget de 1 200 € → mettre de côté 200 € par mois.

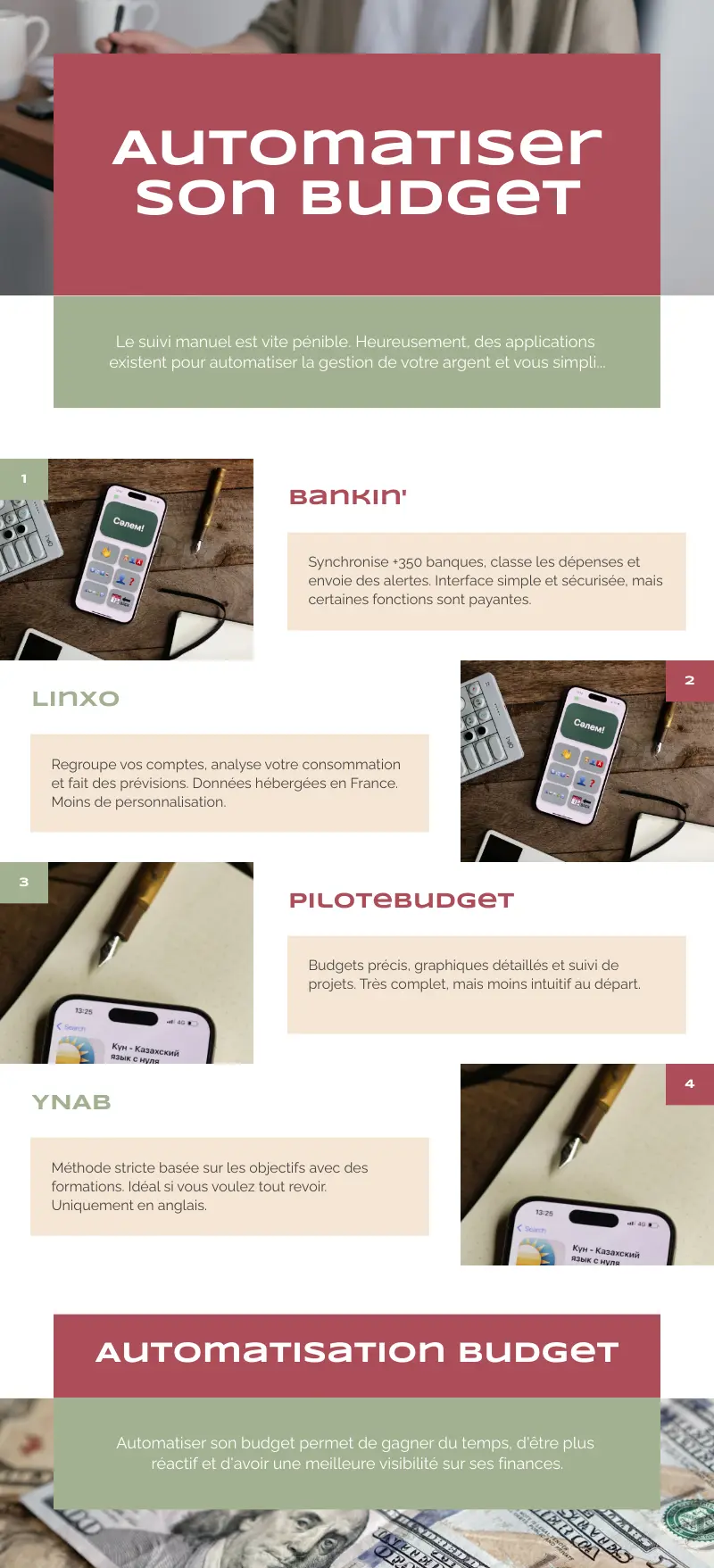

Étape 3 : Utiliser les bons outils pour automatiser le suivi

Suivre ses comptes à la main, jour après jour, peut vite devenir contraignant. Et c’est souvent là qu’on décroche. Heureusement, il existe aujourd’hui en France des applications très pratiques qui automatisent une grande partie de la gestion budgétaire. Simples à utiliser, sécurisées, compatibles avec la majorité des banques françaises, ces outils peuvent transformer votre façon de gérer votre argent.

Comparatif des principales applications de gestion budgétaire

| Application | Fonctions principales | Atouts | Limites |

|---|---|---|---|

| Bankin’ | – Synchronisation avec +350 banques – Classement automatique des dépenses – Alertes en temps réel | Interface simple à utiliser Sécurité certifiée Version premium avec conseils | Certaines fonctions payantes |

| Linxo | – Regroupe tous vos comptes bancaires – Analyse de consommation et prévisions à 30 jours | Données hébergées en France Compatible avec la plupart des banques | Moins de personnalisation |

| PiloteBudget | – Budgets précis et graphiques détaillés – Suivi de projets financiers – Contrôle manuel possible | Très complet pour les utilisateurs avancés Bonne visibilité sur les finances | Moins intuitif au départ |

| YNAB (You Need A Budget) | – Méthode stricte basée sur les objectifs – Formations gratuites en ligne | Très pédagogique Idéal pour les personnes motivées à tout revoir de A à Z | Uniquement en anglais |

Pourquoi automatiser la gestion de son budget ?

- Gain de temps : plus besoin de remplir manuellement un fichier Excel.

- Réactivité : vous êtes alerté immédiatement si un dépassement ou une dépense inhabituelle se produit.

- Meilleure visibilité : vous comprenez plus rapidement vos habitudes financières.

- Moins d’émotion, plus d’objectivité : les chiffres parlent d’eux-mêmes, sans biais.

Astuce utile : Testez une seule application pendant un mois. Si elle vous convient, envisagez la version payante pour débloquer toutes les fonctionnalités utiles à long terme.

Étape 4 : Réduire les dépenses et optimiser les postes de coût

Gérer son budget, ce n’est pas juste savoir combien on dépense. C’est aussi trouver des moyens concrets pour alléger les charges sans renoncer à une vie confortable. En France, plusieurs solutions simples permettent de faire la différence au quotidien. Voici une synthèse claire des principales pistes à explorer.

Moyens concrets pour réduire ses dépenses

| Domaine | Solutions pratiques | Astuces utiles |

|---|---|---|

| Logement | – Faire une simulation d’APL sur caf.fr – Comparer les offres d’électricité/gaz avec Hello Watt ou Selectra – Envisager la colocation ou la sous-location | Pensez à renégocier vos contrats (assurance habitation, prêt immobilier) via un courtier |

| Alimentation | – Planifier ses repas pour éviter les achats impulsifs – Acheter en vrac ou en gros (marchés, Lidl, Grand Frais) – Utiliser des applis anti-gaspi comme Too Good To Go | Préparer ses repas soi-même coûte 2 à 3 fois moins cher qu’un plat tout prêt |

| Transports | – Covoiturage (BlaBlaCar, Karos) – Abonnements transports en commun (Navigo, réductions régionales) – Forfait mobilité durable pour salarier | Comparez les billets avec KelBillet pour payer moins cher vos déplacements |

| Abonnements | – Faire l’inventaire de tous vos abonnements – Supprimer les doublons ou services inutilisés – Partager les abonnements (formules famille) | Des applis comme Skrill ou MoneyCoach détectent automatiquement vos abonnements récurrents |

| Vie quotidienne | – Acheter d’occasion (Vinted, Leboncoin, Back Market) – Utiliser cashback et codes promo (iGraal, Poulpeo) – Choisir une banque en ligne gratuite (N26, Revolut…) | Utilisez un comparateur avant chaque achat pour optimiser vos dépenses |

Réduire ses coûts, ce n’est pas se priver de tout. C’est juste apprendre à mieux utiliser chaque euro. En mettant en place quelques habitudes simples et en utilisant les bons outils, vous pouvez réellement augmenter votre marge de manœuvre financière sans toucher à votre qualité de vie.

Étape 5 : Épargner et investir selon ses moyens

Une fois votre budget équilibré et vos dépenses réduites, il est important de penser à ce qui vient après. Épargner et investir ne sont pas réservés à ceux qui gagnent beaucoup. En France, il existe plusieurs solutions simples, accessibles, et sécurisées pour placer de l’argent, même en petite quantité. L’objectif est toujours le même : créer une marge de sécurité, financer ses projets, et préparer l’avenir.

Recommandations d’épargne et d’investissement selon votre profil

| Profil | Objectif principal | Solutions à privilégier |

|---|---|---|

| Étudiant / Jeune actif | Créer une réserve de sécurité | Livret A, LDDS, LEP |

| Famille | Épargner pour les projets à moyen/long terme | Assurance-vie, PEL, Livret A |

| Retraité | Sécuriser son capital | Livret A, Assurance-vie (fonds euros) |

Créer un fonds d’urgence

Avant d’envisager tout placement, il est conseillé de se constituer une épargne de sécurité. En général, on recommande de mettre de côté entre 3 et 6 mois de dépenses essentielles. Ce fonds sert à faire face aux imprévus : panne, frais médicaux, baisse de revenus…

Où le placer ?

Le Livret A reste le meilleur choix : taux autour de 3 %, exonéré d’impôt, totalement liquide et sans risque.

Les livrets réglementés

- Livret A : Plafond de 22 950 €, accessible à tous.

- LDDS : Jusqu’à 12 000 €, complémentaire au Livret A.

- LEP : Réservé aux revenus modestes, avec un taux plus avantageux.

Avantages : Capital garanti par l’État, sans fiscalité, sans surprise.

PEL et CEL : pour préparer un achat immobilier

- PEL : Épargne bloquée, idéale pour financer un achat futur. Taux fixe, possibilité de prêt après 4 ans.

- CEL : Plus souple, taux moins élevé, mais sans blocage strict.

Pour qui ?

Les jeunes actifs qui veulent devenir propriétaires dans les années à venir.

L’assurance-vie : pour voir plus loin

C’est un des produits les plus populaires en France. Elle permet de faire fructifier son épargne sur le long terme avec une fiscalité intéressante au bout de 8 ans.

Deux types de placements possibles :

- Fonds euros (sécurisés)

- Unités de compte (plus dynamiques)

Utilité : Transmission de capital, retraite, études des enfants…

PEA : investir en bourse avec un cadre fiscal allégé

Le Plan d’Épargne en Actions permet d’investir dans des entreprises européennes. Il présente plus de risques mais peut offrir de meilleurs rendements.

Pour qui ?

Les épargnants avertis ou ceux qui ont du temps devant eux.

Mettre de côté, même 50 euros par mois, peut réellement faire la différence avec le temps. La régularité, même sur de petites sommes, est souvent plus importante que le montant lui-même.

Étape 6 : Profiter des aides et dispositifs français

En France, il existe un grand nombre d’aides publiques — sociales, fiscales ou locales — conçues pour soutenir les ménages et alléger les charges quotidiennes. Pourtant, beaucoup passent à côté par manque d’information. Ces dispositifs, sous conditions de ressources, peuvent pourtant faire une vraie différence sur un budget.

Principales aides accessibles en France

| Type d’aide | Description | Accès / Conditions |

|---|---|---|

| CAF | – APL (réduction du loyer ou prêt) – Prime d’activité – Allocations familiales – RSA (revenu minimum) | Simulation et demande sur caf.fr |

| Crédits et réductions d’impôts | – Crédit d’impôt pour emploi à domicile (jusqu’à 50 %) – Réduction pour travaux (MaPrimeRénov’) – Crédit pour dons ou formations | Simulateur sur impots.gouv.fr |

| Aides énergie & transport | – Chèque énergie pour électricité/gaz ou travaux – Aides régionales : vélo, transports, rentrée scolaire | Automatique ou selon la région |

| Aides spécifiques | – Bourses (CROUS), aide juridique, AME (santé) – Garantie Visale, aide mobili-jeune pour les jeunes actifs | Vérification sur mesdroitssociaux.gouv.fr |

Quelques conseils pour en bénéficier

- Créer un compte CAF et utiliser le simulateur pour connaître vos droits.

- Consulter le site des impôts pour découvrir les crédits d’impôt liés à votre situation.

- Vérifier les aides locales, souvent peu connues, proposées par les régions ou départements.

- Se rendre sur mesdroitssociaux.gouv.fr, une plateforme centrale pour estimer vos droits en quelques clics.

Bien gérer son argent en France ne se résume pas à faire attention à ses dépenses. Cela implique aussi de savoir ce à quoi on a droit, de mettre en place une méthode adaptée, de s’appuyer sur des outils numériques fiables, et de rester régulier dans le suivi.

En appliquant ces six étapes — évaluer ses finances, choisir une méthode, automatiser le suivi, réduire les coûts, épargner intelligemment et mobiliser les aides disponibles — vous pouvez construire une base financière plus stable. Le secret, c’est la constance. Réajustez votre budget chaque mois, fixez des objectifs réalistes, et adaptez vos décisions à vos projets de vie. Avec du sérieux et les bons outils, reprendre la main sur vos finances devient non seulement possible, mais durable.